您现在的位置是:主页 > 股票市场 >

当A股市场成熟到一定程度、人民币汇率弹性进一

2024-01-12 20:04股票市场 人已围观

简介当A股市场成熟到一定程度、人民币汇率弹性进一步扩大Friday, January 12, 2024 中邦股票商场始末三十年的起色,仍然成为全国第二大股票商场,但仍未齐全与邦际金融商场接轨。迄今,我...

当A股市场成熟到一定程度、人民币汇率弹性进一步扩大Friday, January 12, 2024中邦股票商场始末三十年的起色,仍然成为全国第二大股票商场,但仍未齐全与邦际金融商场接轨。迄今,我邦已有部门境内酬酢叉上市的公司。

其次,2014腊尾启动沪港通后,内地与港股联通性普及了,但交叉上市的A股—H股溢价不单没有缩小,反而展现了体系性跳升。

本文基于美元汇率与投资者预期两个宏观要素,实验明白与注解AH股溢价指数的上升之谜。

咱们挖掘,2007年-2019年间,美元指数转变主导了个股层面A股H股的价值分别转变,并能够注解50%-70%正在AH股溢价指数层面的转变,而投资者对中邦经济预期也是另一个紧急要素。

其它,2014腊尾沪港通开通后,AH股溢价指数的平稳性大幅普及。同时,交叉上市股票的价值正在两个商场上对汇率音讯的响应均有上升,阐明A股商场的价值挖掘效用有所普及。

中邦的股票商场平素正在本钱项目有限可兑换的管理下提拔和拓展对外绽放秤谌。1990年代初,统一公司被容许正在内地、香港来往所同时上市,内地称A股,香港称H股。于是,交叉上市的公司就会有两个股票价值,A股价值和H股价值。

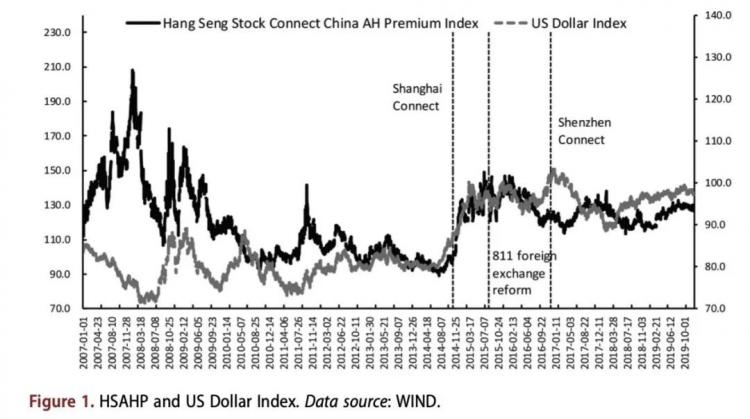

常睹量度A股与H股价值分别的指数为恒生A股H股溢价指数(HSAHP)。该指数是由香港恒生指数任事公司于2007年7月9日正式对外发表的归纳指数,目标是追踪内地和香港两地同时上市的股票价值分别。恒生A股H股溢价指数依据纳入指数估量的成份股的A股及H股的流利市值,估量A股相对H股的加权均匀溢价(或折价)。指数越高,证据A股相对H股溢价越高,反之,A股相对H股越低贱。

寻常而言,固然商场分歧,但统一公司的股票肖似,都是由公司根本面定夺的根本价值,只不外分歧商场上危急(如钱银、解决机合、邦法、滚动性、税收等)或列入力气(如投资者需求等)分别,会导致分歧的价值展现。

2007年往后,恒生A股H股溢价指数均值为120足下;正在个股层面,交叉上市股票的AH股均匀溢价率赓续高于40%,片面股票溢价乃至永远切近200%。

沪深港通是近年来中邦股票商场普及对外绽放秤谌的紧急办法。它是指上海证券来往所、深圳证券来往所和香港拉拢来往所确立本事连结,使两地合适前提的投资者间接生意轨则限度内的对象商场股票。

沪深港通采用订单道由本事和跨境结算放置,对投资者双向采用黎民币交收,即内地投资者生意以港币报价的沪深港通股票,以黎民币交收;香港投资者生意沪深港通股票,以黎民币报价和来往。与本地的投资渠道比拟,囚系政府设定了沪深港通的逐日额度。但4年众往后,双边投资者对额度的实质应用率远低于10%。

依据“一价定理”,倘若两种商品或资产能够来往,其价值该当络续切近并趋同,即统一家公司正在上海/深圳与正在香港商场来往的同权股票,正在开通沪港通(2014年7月启动,当年11月先河来往)和深港通(2016年12月)之后,跟着资金跨境容易性提拔和投资者遴选增添,股价该当趋近。但到底上,A股H股价差并未如预期逐渐缩小,反而清楚增加。溢价指数由沪港通之前的115急迅上升至128足下,这与“一价定理”清楚冲突,被称为AH溢价指数上升之谜。

正在完全的商讨中,除宏观指数外,以A股H股交叉上市的95只股票为样本,对个股层面举办好像的磨练。咱们挖掘,非论是正在宏观指数层面,依然正在个股层面,永远来看,美元汇率对A股与H股的价差具有清楚的正向影响,即美元汇率指数越高,AH股溢价指数越高。

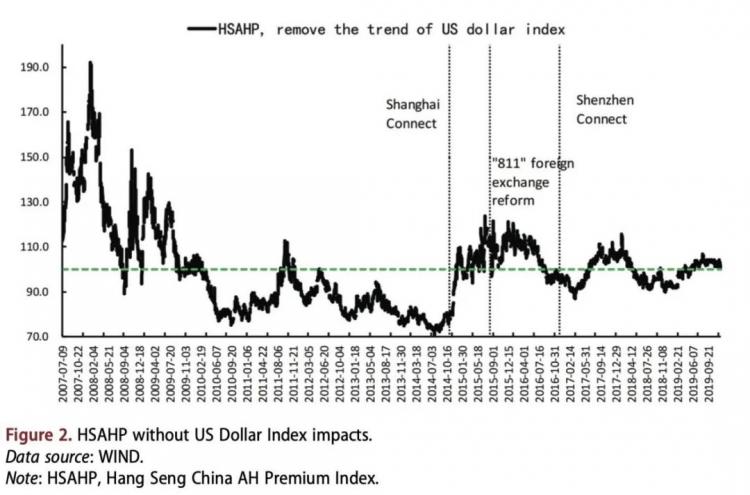

基于这一挖掘,咱们从新评估了去除美元走势影响之后的A股H股溢价指数,挖掘指数的均值转变从 2007 年的 98.8,上升到了 2014 年 11 月的101.5,上升 2.7 个百分点。正在去除美元汇率趋向前,这一升幅为 10.6 个百分点。从指数的极差与方差来看,与去除美元汇率趋向前比拟,也都有清楚低落,证据AH股溢价的平稳性大幅上升。由此能够推断,沪港通、深港通连通机造的推出,明显提拔了商场间的联动本领,越发是清楚普及了A股商场的有用性安全稳性。

通过价值挖掘模子,咱们进一步猜测了长、短期美元汇率影响股票价值的偏向与渠道。猜测结果显示:

第一,永远内美元汇率袭击对A股和H股均生活明显负向影响,但短期内偏向并不确定。

第二,美元指数转变对A股和H股的影响水准会通过袭击根本价值进一步加强,况且对H股的力度大于A股,这也是形成A股H股价差受美元指数转变影响日益清楚的因为。

第三,跟着沪深港通开通,A股H股商场价值挖掘的本领均有提拔。两市正在根本价值音讯方面的挖掘本领差异不大,然则正在汇率音讯的订价上差异清楚,这一点与两地实行分歧汇率轨造合联。

第一,普及黎民币汇率弹性和本钱项目可兑换秤谌是中邦金融商场进一步绽放的条件前提和主题实质。

第二,提拔金融商场的绽放水准有利于提拔A股商场的价值挖掘效用,倘若A股商场进一步改造绽放,法规与邦际进一步接轨,投资者机合越发成熟,那么A股H股溢价将进一步收敛。

第三,正在A股商场越发成熟的前提下,策略能够容许部门溢价不大或处于合理区间的股票正在两市间举办套戥(děng),以激动交叉上市股票价值趋同。当A股商场成熟到必然水准、黎民币汇率弹性进一步增加,这种试点也能够相应增加,最终告竣A股商场和H股商场一共打通,以至中邦与邦际金融商场的交融。

* 作品为作家独立睹识,不代外MBAChina态度。采编部邮箱:,接待互换与团结。

| 广告位 |