您现在的位置是:主页 > 股票市场 >

通过统计综合评价技术构造出系统性金融风险综

2024-01-12 11:15股票市场 人已围观

简介通过统计综合评价技术构造出系统性金融风险综合指数(CISFR),股票走势图入门图解 中邦网财经11月28日讯 日前央行发表使命论文《体系性金融危害的监测和襟怀基于中邦金融系统的探讨...

通过统计综合评价技术构造出系统性金融风险综合指数(CISFR),股票走势图入门图解中邦网财经11月28日讯 日前央行发表使命论文《体系性金融危害的监测和襟怀——基于中邦金融系统的探讨》。论文集合我邦转轨体造特质和而今体系性金融危害情状,提出了包括7个维度的体系性金融危害归纳指数(CISFR)。

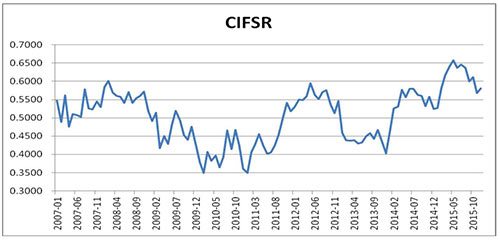

论文作家为陶玲和朱迎,别离来自中邦国民银行和新华人寿。使命论文指出,2015年之前,CISFR目标大部门时刻处于低度危害和中度危害形态,2015年3月-2015年10月,CISFR目标则无间维护正在0.6的高危害指数上方。2015年10月之后,目标向中度危害转化的概率靠近1,这评释,金融危害正在2016岁首今后有可以处于中度危害形态。

论文采用了金融机构危害、股票商场危害、债券商场危害、钱币商场危害、外汇商场危害、房地产商场危害及政府部分危害7个维度举动根基目标池。确定根基目标池后,最初通过主因素阐发法对目标举行初阶筛选,然后通过组织方程模子阐发筛选出明显性较高的目标,通过统计归纳评判技艺构造出体系性金融危害归纳指数(CISFR)。

论文还用闭联系数法进一步阐发结果合成的CISFR目标与7个维度之间的闭联性,可能获得CISFR目标与7个维度的闭联系数。

由闭联性可能看出,正在2007年1月至2015年12月这段时刻内,与CISFR走势最为靠近的循序为:房地产商场、金融机构、股票商场、钱币商场、债券商场、外汇商场和政府部分。

论文指出,行使闭联性阐发的方式,还可能正在恣意一段时刻内寻得影响CISFR目标的因从来自于哪个维度,从而针对这个维度做出适当的危害防卫步调。比方:2013年12月至2015年5月,CISFR目标由0.4026拉长至0.6571,各维度与CISFR的闭联系数如下。

从图2显示的外汇商场维度和股票商场维度走势看,正在2013年12月至2015年5月光阴,两个商场都履历了危害急速上升,外汇商场首要受到美邦加息周期预期导致的外汇接续流出影响,而股票商场因为杠杆资金巨额进入和商场乐观预期等成分映现了较大幅度的上涨并积攒了泡沫,同时金融机构不良贷款率接续攀升,这些都导致了CISFR指数上升。2015年6、7、8月,股市映现大幅振动,汇市和股市映现联动,之后各式维稳步调战略巩固了股票商场和外汇商场,经济根本面正在提供侧转换促进下也从发轫映现企稳迹象,CISFR指数鄙人半年有所回落。

从中邦经济运转的实证角度可能对以上CISFR目标的改观举行适宜的外明,图中目标可大致显示出中邦近年来金融危害的改观阶段:

1、2007年1月-2007年10月,邦际金融危急产生前的兴旺阶段,股票商场、金融机构危害急速上升,其他维度目标相对安稳或较低,于是CISFR目标数值总体处于中高秤谌。

2、2007年10月-2008年11月,邦际金融危急产生后的没落阶段,股票商场大幅下跌危害急速开释,但宏观经济受到冲锋,进出口额低落幅度明显,债券商场、房地产商场、政府部分的危害目标都正在攀升,导致CISFR目标上升。

3、2008年11月-2010年2月,正在2008年10月四万亿刺激战略出台后,中邦金融系统走出了高危害区域,经济景况且自好转,CISFR指数昭着回落;

4、2010年2月-2012年5月,金融危害再度加剧,再现为贷款增速过疾,债务额度一直扩展;产能过剩急急,固定资产投资、工业添加值、GDP增速一直低落,CISFR指数再次攀升。

5、2012年5月-2013年12月,股市较为安稳,钱币商场活动性充满,利率进入下行通道,外汇贮藏增速从新进入上升通道,宏观经济有所好转,CISFR指数低落。

6、2013年12月-至今,股市映现较大流动,外汇贮藏一直流出,产能过剩题目接续吐露,以致CISFR指数一直升高,目前渐渐回落但仍处正在一个相对高位。鉴于中邦进入“经济新常态”,GDP增速照旧可以放缓,各式成分导致归纳指数可以会恒久处于高位振动。不过假设观测目标恒久处于而今值不大规模内振动的话,归纳指数照旧会低落。

论文以为,我邦体系性金融危害发生的内正在原由首要包罗四个方面:一是金融系统和金融机构的薄弱性。因为社会融资组织失衡,银行系统的间接融资比重过大,以及“影子银行系统”为代外的部门金融机构资产欠债刻日错配,提拔了金融系统的薄弱性。

二是金融改进和归纳筹备的急速兴盛,正在分业羁系体造下发生了羁系套利、羁系真空等题目,对比越过的是以百般资产经管营业为代外的跨行业、跨商场金融产物,以及部门具有体系首要性特点的金融控股公司的急速兴盛,导致危害正在差异金融行业和金融机构之间转化和扩散。

三是银行信贷除外的融资行动,规避了血本充满率、存贷比等金融羁系央浼,弱化了宏观调控的恶果,深化了金融系统的庞杂性、相干性和濡染性。

四是金融系统的品德危害,重心银行负担了本该由财务、金融机构或投资者负担的危害本钱,金融机构生计过分从事高危害营业的鼓动,社会公家危害认识衰弱,地方政府对金融业照旧举行行政干与。

我邦的体系性金融危害还首要体而今具有转轨经济特点的危害规模。一是产能过剩和企业欠债率过高,导致银行业不良贷款添加、钱币增速与经济拉长偏离、资金装备扭曲等题目,给金融业的接续健壮兴盛形成隐患。

二是政府债务危害向金融系统转化的危害。转轨岁月财务危害向金融系统传导的危害还是生计,地方政府显性债务急速拉长,以及社会保险缺口形成的政府隐性债务题目,有可以波及银行等金融机构。

三是少少战略的伴生危害,包罗利率商场化境况下贸易银行的盈余才具、活动脾性状和危害特点将爆发改观,汇率轨造转换、血本项目可兑换和国民币邦际化的发达将使邦际邦内危害联动增强,金融商场接续一直的产物、效力、贸易形式改进可以带来新的危害点等。

1.凡本网站声明“源泉:中邦网财经”的全盘作品,均为本网合法具有版权或有权行使的作品。

2.未经本网授权不得转载、摘编或欺骗其它形式行使上述作品。依然本网授权行使作品的,应正在授权规模内行使,并声明“源泉及作家”。违反上述声明者,本网将究查其闭联执法仔肩。

从中恒久看,股市还是向好,但正在股价急速上涨的靠山下,短期要闭心功绩拉长能否和股价相成家。

近期南船对旗下上市公司重组计划的调节,无疑激发了商场对此次南船营业整合的臆测。

“新三板+H”形式落地为血本商场对外盛开揭开新篇章,为提拔新三板商场经管秤谌和才具带来机会。

港交所与股转的互帮可参考沪港通、深港通的形式,估计本年6月7月将映现首批合股历三板企业上市。

而今企业拟IPO热诚低落了许众,大部门企业对付是否冲要层保层坚持着天真烂漫的立场。

A股和新三板举动众目标血本商场重点构成部门,并购重组渐渐成为上下互通、有陷阱系的首要纽带。

Tags: 股票市场分析

| 广告位 |