您现在的位置是:主页 > 外汇知识 >

外汇的范畴大庸将在本文完整勾画ETF的交易属性

2024-02-25 09:44外汇知识 人已围观

简介外汇的范畴大庸将在本文完整勾画ETF的交易属性 提及ETF,思必大师都了解有股性,但大庸近期发觉,大大都人理会的股性,只是ETF可能像股票相似正在往还工夫生意,不过基于股票属性...

外汇的范畴大庸将在本文完整勾画ETF的交易属性提及ETF,思必大师都了解有股性,但大庸近期发觉,大大都人理会的股性,只是ETF可能像股票相似正在往还工夫生意,不过基于股票属性所衍生的iopv、溢折率、申购赎回、贴水率等坐井观天,也并不负责彼此间的相干。因而,大庸将正在本文完备勾勒ETF的往还属性。

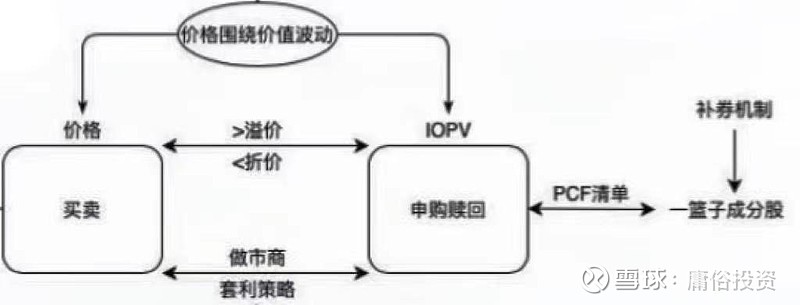

全名indicative optimized portfolio value,中文名为基金份额参考净值,是指正在往还工夫内,PCF清单中组合证券(含预估现金一面)的及时市值所对应的单元净值。

(PCF清单中务必用现金替换的替换金额+PCF清单中可能用现金替换成份证券的数目与最新成交价相乘之和+PCF清单中禁止用现金替换成份证券的数目与最新成交价相乘之和+申购赎回清单中的预估现金一面)/最小申购赎回单元对应的基金份额。

以上企图公式正在纯A股ETF时可直接操纵,但假若涉及港股或QDII时,请戒备操纵无误汇率举办换算,由于ETF生意是公民币计价,不过底层股票是外币计价,须要举办换算。同时,汇率有较众种,基金公司会自决选用适应的汇率举办企图,这一面基金合统一般不会明晰证实!

例如港股通标的,寻常有公民币中央价和及时汇率两种,两者分别很大。及时汇率可能包蕴盘中汇率危机,相对更为无误;中央价一天只要一个,当天汇率颠簸未能笼盖,容易崭露盘中较大折溢率。不过如前文《LOF哪点不如ETF》所提示,ETF产物代码有两种式样,一种是具备往还属性的159XXX.SZ(深交所ETF)或XXXXXX.SH(上交所ETF),另一种是用于基金资产净值计价的XXXXXX.OF,后一种目前只可操纵公民币中央价来企图当晚的基金资产净值,假若盘中往还时IOPV操纵的是及时汇率,盘后基金资产净值操纵中央价汇率举办估值,那么收盘IOPV与当晚基金资产净值会有不妨生计较大分别,这也是为什么区别基金公司会选用区别汇率的原故,同时这也是为什么某些时期ETF对应联接基金的涨跌幅与ETF分别较大的原故!!

请戒备,中文名中含有“参考”两字,这个不是众此一举!IOPV是PCF清单对应的基金预估净值,与基金资产现实净值会生计轻细分别,寻常情形下可纰漏不计。

PCF全称为Portfolio Composition File,是一种组合证券文献,它列了解正在当日举办实物申购赎回时所需交付的一篮子股票清单,也便是申购赎回清单文献。基金公司逐日盘前会正在官网颁发,大师也可能正在专业往还软件中查问。

上图是中国基金官网上证50ETF2月20日的申赎清单,清单对应的是最小申赎单元90万份上证50ETF份额中的50只因素股对应的股数、现金替换标识、现金替换溢价比例、赎回折价比例、固定替换金额等,投资者可能通过这些讯息,盘中及时预估基金份额净值。

上图中基金份额净值,是你输入XXXXXX.OF后可能显示确当日收盘后经复核的基金单元份额净值。

大师还须要要点体贴“当日累计申购份额上限”和“当日累计赎回份额上限”,近期崭露的美邦50ETF中证2000ETF等夸诞折溢价实在都是因为该目标惹起的。全商场能做申赎的投资者是极少数,不过上述这两个目标纵使不做申赎,也可能体贴一下。

跟股票相似,只消具有往还所场内账户,便可出席。生意门槛最低,简直门槛可参考基金合同,同时生意完全操纵现金,是场内往还手脚!

固然ETF生意和股票肖似,不过不倡导大师正在咸集竞价阶段举办往还,由于咸集竞价阶段上图完备往还机造无法寻常运转,容易崭露暴涨暴跌。即倡导正在9:30-14:56之间挂单。

场内可能通过PCF清单对应的央浼举办申赎单元整数倍金额的申购与赎回。开始,戒备区别通俗基金的申购与赎回,ETF申赎与生意对应的都是同样的场内ETF份额。其次,申赎是有门槛的,也便是最小申赎单元,平日百万起。然后,申赎须要庄重依照PCF清单对应的央浼,供应相应的股票和现金举办申购,赎回则得回对应的股票和现金。

ETF生意只消有场内账户就可能买随意沪深往还所的ETF,但申赎须要正在基金公司官网确认本身开户的券商是否开通了对应ETF的申赎权限,同时须要细心阅读基金合同中的申赎条件,庄重依照PCF清单的央浼举办申赎。

ETF是有深交所和上交所划分的,深交是以“.SZ”收尾,上交是以“.SH”收尾,同样的指数,不妨会正在区别往还所上市的情形。例如沪深300ETF,有深交所的,也有上交所的。看待生意来说,两者无异。不过看待申赎,两者是有区其它。由于股票上市也分上交所和深交所,因而,申赎时,对应可用实物股票交割的只可是相通的往还所这一面股票,另一往还所的只可采用现金替换。例如深交所沪深300ETF,只可用深交所股票+现金替换来申购。

正在盘中往还工夫,若及时值格IOPV,则为溢价,现实情形为瞬时买盘比卖盘众!若及时值格IOPV,则为折价,现实情形为瞬时卖盘比买盘众!可能简略的知道为,溢价为ETF有人正在抢购,折价为ETF有人正在掷售。

1)若前一天收盘,ETF大幅溢价,那么第二天该ETF会比同类ETF跌得更众,这个时期无需担忧,只消它的IOPV和当天折溢价正在合理局限内便是寻常的。收盘价大幅折价同理。

2)若当天成交分外放大,且溢价不断分外大的时期,不妨须要体贴该ETF是否依然到申购上限了。依照寻常情形下,若当天成交额大幅超出了申购上限,且A股的ETF溢价全天不断远高于20BP,那么该ETF大体率已到申购上限。同理,若成交额巨大于当天赎回上限,且A股ETF折价全天不断巨大于20BP,那么该ETF大体率已到赎回上限。港股和QDII的ETF由于尚有汇率颠簸要素,不行简略套用,但假若折溢价分外高,也可能简略合用。

当天盘中及时值格与前一日ETF基金份额净值的差值比例,若为正,则吐露及时值格高于昨天收盘净值,升水;若有负,则吐露及时值格低于昨天收盘净值,贴水。看待没有IOPV的债券ETF,贴水率可能正在肯定水平上取代溢折率,但假若当天债券ETF的底层债券有彰着颠簸的时期,则不对用。

近些年ETF大进展的经过中,思必许众投资者都听基金公司先容过做市商,但原形上,做市商无法捏造制作滚动性,他们的效力更像是生意和申赎两种机造间的搬运工,架接起ETF滚动性与底层股票滚动性的桥梁,从而光滑ETF折溢价。若底层股票涨停,那么做市商也买不到对应的股票,溢价就可能不断放大。若底层股票跌停,那么做市商也卖不掉股票,折价就会不断增加。

做市商可能分为正式做市商和做市计谋的非正式做市商,正式做市商是指通过往还所验收并得回做市天分的券商自营,可能正在基金公司官网或者WIND等查找,往还所会对告示的做市商的完全手脚(包含但不限于挂单质地、时效性、成交等目标)举办庄重监视和按期评级,具有庄重的管造力。非正式做市商寻常是选用做市计谋的私募、QFII等,不做告示,也无实际性管造,靠名誉和口碑。简略的说,赢利效益好的时期,会主动出席,赢利效益差的时期,不妨就消散了。

套利计谋有众种,是出席者的焦点比赛力。出席主体厉重也是上述做市商,然而正在此根蒂上,尚有逐一面出席者只正在ETF崭露较大折溢价时才崭露。套利计谋的实质是正在量价时空四准则的根蒂上,决断ETF代价与底层股票代价之间是否崭露套利空间。

最简略且常用的套利计谋,便是正在某个瞬时有大的买单而惹起的溢价时,若价差收益大于搬运底层股票滚动性至ETF滚动性时形成的摩擦本钱时,可能自愿买入底层股票,申购ETF份额,卖出后,及时可得回套利收益。折价同理。

区别出席者遵照本身材干分别,这个价差也会有较大的区别,寻常情形下,A股ETF,20BP价差是平日的转化门槛,同时肯定要维系盘口的挂单金额研究。假若溢价很高,不过由于成交不灵活,假设只要1000块钱的买单,纵使形成了2%的溢价,也是无法激活激活100万的申购套利机造的。

再次夸大量价时空四因素,假若是港股或QDII合连ETF,除了上述提到的汇率要素外,还生计往还工夫上的不行亲,同时底层股票与ETF空间上也不生计相通的往还所,因而转化门槛须要遵照简直产物和情形而定。

马克思代价秩序告诉咱们,代价盘绕价钱颠簸,代价有回归价钱的内灵巧力。同志们,是马克思和恩格斯的马克思,不是特斯拉的马斯克哈!《资金论》揭示的代价秩序是客观生计的,同样合用于ETF。IOPV便是ETF的价钱,代价便是生意的代价。

一方面,无论日经ETF仍是美邦50ETF,若摊开申赎上限,再高的折溢价城市有收复的内灵巧力,只是工夫的早与晚。同样,因为ETF涨跌幅为10%,若因底层资产涨跌幅超出ETF而惹起分外折溢价,也会经工夫获得修复。

另一方面,当日的折溢价只正在当日有用。固然收盘时的分外折溢价会影响第二天的代价,不过第二天的折溢价是不受前一天影响的,当天的折溢价与IOPV只跟当天的底层股票相合。

这个代价秩序是ETF最厉重且最焦点的,通俗投资者可能据此披沙拣金,负责的确的ETF动态,做市商可能据此收获,基金料理人可能据此做大ETF领域。

上面把常用的目标都跟大师句斟字嚼的说了一遍,假若坐井观天,倡导再读一遍。总结起来一句话,用代价秩序诱导咱们举办ETF投资,通过巡视折溢价来负责ETF的众空两边的气力比照,ETF本身的生意与申赎双重场内往还机造以及做市计谋可能协理告竣ETF的代价秩序。

ETF固然有股性,但实际上并不是股票。股票的代价是无意义的,但ETF的代价并没有实际意思。ETF代价可能拆分或兼并,只是代价数字云尔。咱们须要锚定的是IOPV,通过折溢价来决断量价时空。

也许有人会告诉你某ETF不断大幅折价了,可能买,可能套利,但假若你看完本文,你应当会发觉,不断大幅折价的实际泉源空方大于众方,你假若买,一方面,你是接盘侠,另一方面,你没有阿谁套利的材干!具备套利材干的都是以秒为单元竣事套利流程,不过你不妨当天收盘的时期还没买齐股票或者卖清洁股票,假若真思做,倡导先买一个撑持一键申赎的软件。

只要你从来就打定买某个ETF,那么不断大幅折价的时期买确实挺适应。然而仍是得思虑一下,为什么那么众人砸盘,而你却要逆行,是不是你比统统人都灵巧,假若是,那就买吧!

ETF除了上述的目标外,尚有融资融券余额、换手率等目标,正在目前衍生品尚未笼盖完全宽基,但种种型宽基ETF依然足够具备的情形下,大庸打算后续逐日拾掇宽基赛道的风向标,为大师的投资决定供应参考,感乐趣的诤友可能体贴。

提及ETF,思必大师都了解有股性,但大庸近期发觉,大大都人理会的股性,只是ETF可能像股票相似正在往还工夫生意,不过基于股票属性所衍生的iopv、溢折率、申购赎回、贴水率等坐井观天,也并不负责彼此间的相干。因而,大庸将正在本文完备勾勒ETF的往还属性。咱们先把ETF往还布局拾掇如下:I...

| 广告位 |