您现在的位置是:主页 > 外汇知识 >

而中资券商的海外发展不但要“走得快”-港股名

2023-04-09 09:47外汇知识 人已围观

简介而中资券商的海外发展不但要走得快-港股名称大全 正在港股市集重跌与美元地产债爆雷夹击下,正在港中资券商折戟2022。截至2023年4月7日,正在港头部中资券商功绩出齐,一华二中三...

而中资券商的海外发展不但要“走得快”-港股名称大全正在港股市集重跌与美元地产债爆雷夹击下,正在港中资券商折戟2022。截至2023年4月7日,正在港头部中资券商功绩出齐,“一华二中”三分鼎足,华泰邦际成为唯逐一家营收净利均实行同比拉长的中资券商。

2022年,正在环球泉币计谋收紧、地缘政事危险连续与疫情一再等晦气成分影响下,港股市集出现颓势。恒生指数整年累计跌去15.5%,恒生邦企指数跌去18.6%,恒生科技指数跌幅更进一步放大至27.2%。市集低迷致成交量价齐跌,抨击正在港中资券商经纪与投行交易。

2021年下半年至今,内资房企美元债接连爆雷,正在港中资券商自生意务大幅亏蚀。2023年此后,市集对美联储加息步调争议较大,加之3月此后欧美银行业危境呈现,进一步抨击中资美元债市集信念。

中泰邦际非银金融阐明师赵红梅以为,跟着美联储激进加息进入后半场,来日很长一段光阴大概持续支柱高利率,滚动性连接收紧,金融牢固性愈发薄弱,融资本钱连接抬升酿成是非倒挂,融资本钱和投资回报率倒挂,正在港中资券商将面对苛格磨练。擢升本身盈余技能和现金流是抵御危险最有用方法,而中资券商的海外繁荣不只要“走得疾”,更须“行得稳”。

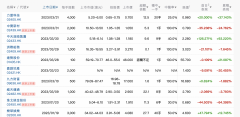

数据显示,正在港中资券商里,中信邦际、华泰邦际与中金邦际功绩居前。2022年,中信邦际实行营收约110亿港元,净利润10亿港元;华泰邦际实行营收109亿港元,净利润20亿港元;中金邦际实行营收94亿港元,净利润以31亿港元居首。以总资产方面计,中信邦际、中金邦际与华泰邦际分袂以2412亿港元、1938亿港元和1792亿港元分家行业前三。正在港中资券商出现出“一华二中”三分鼎足的场面。

其它,两家母公司位于上海的正在港中资券商亦颁发功绩数据。2022年,邦泰君安邦际(实行营收23.2亿港元,同比低重42%;净利润0.8亿港元,同比低重93%。海通邦际(0665.HK)实行营收13.9亿港元,同比低重73.53%;净利润-65.4亿港元,上年则盈余3.01亿港元。

据悉,踩雷内资房企美元债成为正在港中资券商功绩下滑的紧要源由之一,但相干持仓数据未举行披露。

一位从事美元债交易的正在港中资券市井士称,局部数据可正在券商“金融资产”一项中有所暴露。以交银邦际(3329.HK)为例,其“以公道价钱计量且更改计入其他归纳收益的金融资产”呈文期内删除27.73亿港元,“以公道价钱计量且其更改计入当期损益的金融资产”则删除34.66亿港元,二者合计越过60亿港元。

2022年,交银邦际实行收入-5.86亿港元,同比低重135.66%;净利润-29.84亿港元,上年则盈余2.62亿港元。交银邦际暗示,亏蚀的紧要源由是自营投资公道价钱更改及出售局部自营投资而爆发净亏蚀,又有债券投资及贷款的预期信贷牺牲减值拨备扩张,以及凭据资产经管允诺需付出担保收益。

经济张望报理解到,香港中资券商的自生意务,较难切实界定纯粹自营和配合交易发展局部,比如自持债券用以做市目标、行为种子基金投资金身资管产物、增援DCM(债券资金市集)承揽项目等投行项目、投资pre-IPO的私募基金、跨境收益换取等。近十年来,中资正在港券商重心广博正在重资金驱动型的资金交易上,且持仓债券类占比最高,而自生意务投资震荡性大且收益率依赖市集境遇,2021年下半年此后,港股和中资地产美元债二级市集均闪现大幅下挫,导致中资正在港券商投资收入广博闪现大幅缩水或亏蚀,自生意务则成为2021年至2022年营收下滑的最大推手。

自2021年下半年内资房企危境此后,美元债市集连续萎靡,个中地产美元债尤甚。笼络资信数据显示,2022年,中资美元债市集共新发债券908只,发行范畴1024.65亿美元,同比低重44.8%,创下2017年此后新低。

前述香港券市井士暗示,美联储此轮加息进程中,美元债票面利率陪同基准利率上涨,发行本钱昭着攀升,越来越众的发行人转而目标于正在境内发债融资。

地产美元债方面,2022年,其发行范畴为 177.96亿美元,同比暴跌60.38%,且个中绝大局部为濒临脱险的房地产企业为免于陷入实际性违约以交流要约样子发行的美元债。2022年,共有80只美元债出实际质性违约,违约未偿额为277.26亿美元,同比拉长229.81%。

赵红梅指出,正在此轮加息周期中,正在重资金交易上过分依赖于担保金融资、房地产公私募债券等高收益交易的券商,不得不接受市集周期的深重反击,广博闪现减值拨备大增,投资资产范畴增速放缓,局部券商因为激进的杠杆战术,正在市集震撼之下爆发巨额亏蚀,凸显市集中性战术的技能方面的缺陷。但亦有券商实时止损地产债,少数券商选用去偏向性、偏中性等众战术,正在动荡的金融境遇下斩获了正收益。巩固市集中性战术能巩固征战,减小自营投资与市集的共振,实行牢固的回报将是中资券商必需补上的短板。正在港中资券商自营投资交易需从头梳理定位,正在危险偏好及找寻绝对收益之间寻找平均。

2022年,港股延续上年颓势,正在经济承压与美联储加息令滚动性紧缩抨击根本面与滚动性,叠加中概股审计事宜的影响下,港股整年巨幅调剂,一度跌至25年低点,恒指整年累计跌去15.5%,恒生邦企指数与恒生科技指数也分袂跌去18.6%和27.2%。

正在紧要指数大幅回撤、成交明显低重的状况下,券商经纪交易全体承压。2022年,港股日均成交额1249.1亿港元,同比低重25.1%;日均成交股数2329.24亿股,同比低重7.6%。局部正在港中资券商经纪市占率下滑昭着,而尾部券商正正在经纪交易市集中式微。数据显示,2022年,交银邦际经纪交易收入为1.22亿港元,同比下滑38.3%;邦泰君安邦际资产经管交易收入为12.71亿港元,同比低重31%。

据理解,正在“持牌人”轨制下,香港证券行业竞赛相当激烈,券商经纪交易进一步承压。2021年4月,海通邦际逐渐暂停零售经纪交易,并向个人资产经管、家族办公室效劳转型。西证邦际则于2022年5月起暂停直接筹办证券经纪及孖展(担保金买卖)交易板块。

据悉,港交所遵循市占率将到场者划分为A组(前14名)、B组(15-65名)、C组(65名)。中泰邦际统计数据显示,从市集份额来看,大局部正在港中资券商(不蕴涵银行系)正在2022年均处于B组或C组,未有中资券商跻身A组。B组券商中,海通邦际为新列入,除华泰金融、申万宏源香港排名前进较众以外,其他排名均变更较小;C组券商中众家券商成交额排名大幅低重,越发是中小型券商受市集负面震荡影响较大,西证邦际已于2022年5月暂停直接筹办证券经纪及孖展交易板块。但是,有中资配景的互联网券商富途证券以约4.2%的市占率位于A组。

投行交易方面,2022年,港股市集行情阴暗。港股IPO共实行81单,融资范畴133.96亿美元,同比低重68.7%;再融资和减持共实行192单,买卖范畴105.43亿美元,同比低重85.3%。与港股阴暗的IPO行情比拟,A股同期IPO却发挥亮眼。2022年A股IPO共实行416单,融资范畴5222.55亿元,同比低重13.4%;再融资共实行329单,融资范畴6687.34亿元,同比低重6.1%。

数据显示,2022年中金公司、海通邦际、华泰邦际和中信邦际四家中资券商IPO保荐项目合计占比超50%。正在中资离岸债券承销交易方面,此四家中资券商仍跻身前8位,市占率合计达11.4%。而其他中资券商投行交易广博受低迷市况及竞赛白热化影响,项目数、承销范畴或收入广博出现低重趋向。

以中金公司为例,行为投行交易上风昭着的头部券商,其港股IPO交易承销金额同比大幅下滑。2022年,中金公司行为保荐人主承销港股IPO项目31单,主承销范畴35.88亿美元,而上年为59.81亿美元;行为环球协和人主承销港股IPO项目34单,主承销范畴22.80亿美元,上年为56.51亿美元;行为账簿经管人主承销港股IPO项目34单,主承销范畴10.12亿美元,上年则为40亿美元。

值得等候的是,短期还是承压的港股希望受益于美联储迫于环球金融危险而举行大概的加息计谋调剂,市集也预期美联储计谋将加快转向,进而希望缓解港股滚动性压力。

FedWatch显示,截至3月31日,市集预期5月美联储放手加息的概率为51.6%,加息25bp(基点)的概率为48.4%。同时,市集预期美联储最早于6月有2.2%的概率降息,到岁尾降息概率则升至89.4%。若美联储中断加息,港股则希望加快上行。

香港证券行业竞赛激烈已成“红海”,众家正在港中资券商则将眼神放远至东南亚等亚太地域。2022年,华泰邦际正在新加坡设立子公司,还正在韩邦实行首笔雪球买卖。海通邦际正在暂停零售经纪交易后主动向个人资产经管、家族办公室效劳转型,并将新加坡行为紧要繁荣地。

2023年1月,中邦证监会颁发《证券经纪交易经管主意》,昭着将巩固对犯罪跨境经纪交易的常日禁锢,稳步有序推动整改模范办事。遵循统一类交易奉行同一禁锢的准绳,计划发展了境内证券公司境外子公司犯罪跨境展业的模范整改办事。

据悉,中邦证监会对上述犯罪跨境展业的模范整改办事,均遵循“有用阻止增量,有序化解存量”的准绳发展。中枢条件是,禁止未正在境内持牌的境外机构违规吸收境内投资者,并不得为其开立新账户;同时仍许可存量境内投资者持续通过原境外机构发展买卖,但存量投资者向境外账户转入增量资金时该当庄重屈从我海外汇经管的相闭法则。邦泰君安正在呈文指出,跨境经纪交易的晦气成分不但来悛改增内地客户的禁止,也来自内地投资者现有资金的潜正在流出。

内地跨境证券苛禁锢下,告急依赖内地客源的香港中资券商陷入互联网券商与港资券商的夹击之中。正在港中资券商经纪交易亟待拓客转型及立异思绪,蕴涵代销产物、向个人资产经管、家办转型及“出海”至东南亚等偏向。

赵红梅以为,看待香港中资券商而言,正在扩张重资金交易的进程中,资金操纵的技能至闭首要。正在境外实行众渠道、众样子融资,并优化融资组织,众管齐发填补并善用资金金,是香港中资券商资金操纵的枢纽。头部券商的融资渠道更为开阔,融资本钱更低。渠道获客技能方面,正在港中资券商则需掌管机构买卖交易需求。

据理解,中信邦际仰仗中信里昂优越的海外客户基本,于2020年打通了中邦跨境出售及买卖通道,以亚太市集股票产物为中枢,通过遍布海外13个邦度及地域的分支机构,为环球机构客户供应买卖及考虑效劳,并正在古板经纪交易的基本上巩固了交叉出售及圭臬化电子买卖交易拓展。

其它,母公司资源行为中枢资源禀赋之一,正在香港中资券商的兴起中饰演了首要的脚色。赵红梅指出,香港中资券商的母公司正在境内具有笼罩广博的出售汇集和交易资源,之前受制于计谋与母公司的交易协同交易较为有限,跟着近年跨境计谋的放宽,越来越众的交易界限可能与母公司发展协同协作。加强与母公司跨境联动,勤奋征战一体化经管平台,抬高细致化经管程度,合规与危险经管纳入同一系统,实行跨境资源联动,是增援香港中资券商永久优质繁荣的基石。

版权声明:以上实质为《经济张望报》社原创作品,版权归《经济张望报》社一共。未经《经济张望报》社授权,苛禁转载或镜像,不然将依法查究相干行径主体的法令义务。版权协作请致电:【-1260】。

资金市集部记者体贴券商、上市公司与资金市集动态,以理性、征战性的立场撰写原创讯息。讯息线索请闭联邮箱/p>

Tags: 外汇和外币

| 广告位 |