您现在的位置是:主页 > 美股股指 >

由于美国通胀水平依然高于其政策目标水平-道指

2023-07-02 02:46美股股指 人已围观

简介由于美国通胀水平依然高于其政策目标水平-道指指数最新行情 上半年寂然收官,年中节点,商场品格切换频仍,人气有所低落。但机构以为,这并不行改观A股的中永久组织代价。也恰...

由于美国通胀水平依然高于其政策目标水平-道指指数最新行情上半年寂然收官,年中节点,商场品格切换频仍,人气有所低落。但机构以为,这并不行改观A股的中永久组织代价。也恰是正在这种低位、低估形态下,后市的反弹动能也将更强。那么,本年下半年,哪些界限值得核心合切?

上半年商场指数显露出“先扬后抑”。上证、深证与创业板指数均走出了彰着的上涨与下跌周期,统计显示,岁首~5月8日,上证指数累计上涨9.9%,5月9日~6月30日,累计下跌5.68%;岁首~2月1日,深证指数累计上涨10.37%,2月2日~6月30日,累计下跌了9.31%;创业板指数从岁首~2月1日,累计上涨11.37%,2月2日~6月30日,则累计下跌了超15%。

满堂来看,本年上半年,三大指数显露较为分歧,个中,上证指数累计上涨3.65%,深证指数微涨0.10%,创业板则累计下跌了5.6%。指数显露分歧,究其来源,与权重股有直接联系,如上证指数相对强势厉重受“中特估”观点下的央邦企等带头,而创业板彰着承压则与新能泉源部公司继续调节等要素相合。

方今节点,商场估值秤谌处于相对低位形态,截至6月30日,上证指数市盈率(TTM,下同)为12.96倍,深证指数为23.39倍,创业板为32.55倍,均处于史书相对低位秤谌。巨丰投顾高级投资照管丁臻宇向《红周刊》理会指出,方今商场估值已处于具备高性价比的底部区域。上证指数的市盈率已亲切本年1月最低值,创业板指市盈率更是创出了一年以还的新低,仍然到了相对安详的区域。

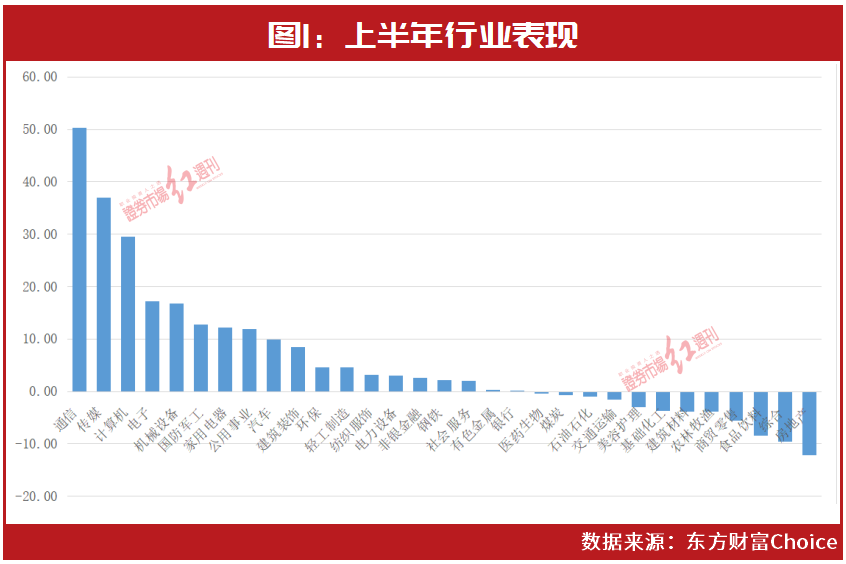

从行业显露来看,本年上半年,商场品格明显,以TMT为首的科技股显露一马领先。申万31个大类行业中,有19个正在上半年达成上涨,个中,通讯以55%的涨幅位列第一,传媒、筹划机紧随其后位列第二、第三,上半年涨幅不同为40%与31%。而与此相对,个别板块分歧加剧,如食物饮料、归纳、房地产等,跌幅均赶过8%(睹图1)。

从商场人气、业务灵活度来看,本年上半年,全A商场日均成交额为9426亿元,比拟客岁下半年8784亿元的日均成交额来看,出现明显上升。融资盘正在加码组织,截至6月29日,融资盘年内累计净流入超560亿元。

万联证券流露,估计下半年正在企业筹办压力缓释、企业盈余改观、商场滚动性转好带头下,A股日成交额与两融业务额占比希望延续上行。

值得一提的是,行为最为灵活的重磅资金之一,北上资金年内已累计净流入达1800亿元(截至6月29日),该数值已赶过客岁整年900亿元的净买入金额。进一步来看,北上资金年内核心增仓了电力筑筑、医药生物、食物饮料、呆板筑筑、有色金属等行业。从十大成交灵活股来看,北上资金增仓沪股通中的贵州茅台(600519)、三一重工(600031)、韦尔股份(603501)、中微公司(688012)以及深股通中的宁德时间(300750)、美的集团(000333)、五粮液(000858)、汇川本事(300124)、昆仑万维(300418)等金额较高,均赶过10亿元(睹外1)。

川财证券以为,商场对待策略的预期渐渐升温,下半年北向资金希望延续净流入态势。

方今阶段,商场显露弱势与众重要素相合,个中,外围要素是个中之一,好比海外厉重兴盛经济体的货泉策略收紧。但满堂来讲,正在经济向好预期、企业盈余改观等众重内正在要素助力下,A股的投资时机仍是可能等候的。

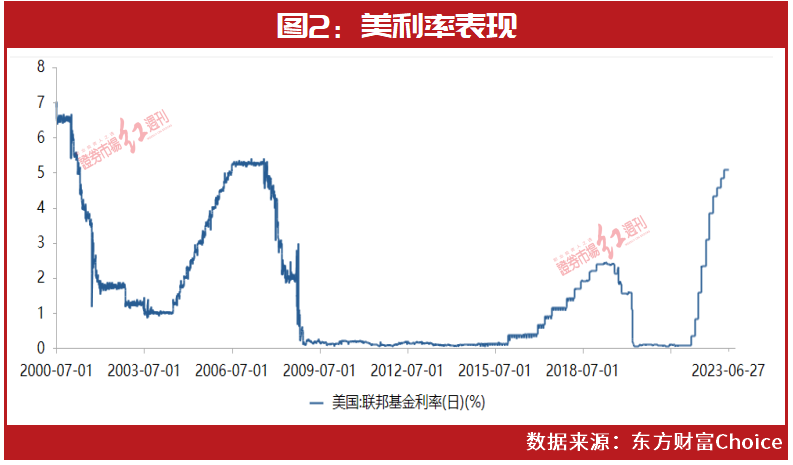

即日,美联储布告支柱联邦基金利率方向区间正在5%~5.25%之间。拉长周期来看,自2022年3月开首,为抑遏通货膨胀,美联储已持续十次加息,从最初的零利率加到目前的5%~5.25%,该秤谌已抵达2007岁尾以还最高值(睹图2)。

中邦证券流露,商场擢升估值的空间来自无危机利率下行,邦内央行仍然发端低浸利率以促进经济发扬,可以将彰着擢升商场偏好。因为美邦通胀秤谌已经高于其策略方向秤谌,估计2023年下半年还将加息1次,使美邦策略利率抵达5.5%,而这样高利率的处境肯定攻击美邦经济。美邦经济正在2024年进入衰弱是可能率事故,美联储届时肯定通过降息应对,环球无危机利率下行预期也存正在可以。无危机利率下行,可以促进商场回升。方今商场处于估值底部,值得永久战术设备。中邦证券(601375)以为,2023 年下半年商场希望从估值低点反弹。

东吴证券有见地指出,对待下半年商场而言,美债利率走势和内需策略是枢纽,估计下半年A股轰动上行的概率加大。一方面,另日A股资金面的枢纽要看美债收益率走向。若美债收益率回落带头中美利差缩小、邦民币走强,叠加邦内策略预期擢升或后期稳拉长策略实践落地,外资将希望重回流入,为A股注入滚动性,另一方面,美债利率的下行将使得邦内策略空间翻开,下半年刺激内需策略值得等候。

经济回暖预期、企业盈余改观将成为商场的紧急助力要素。凭据政府职业陈述,本年我邦GDP增速的预期方向为5%驾御,一季度GDP增速为4.5%。按Wind预测,估计二、三、四序度GDP增速不同为7.4%、5.0%、5.7%,满堂出现回升向好态势。

“股市是经济的晴雨外,方今商场继续低迷,是对经济苏醒程序放缓的订价。然而下半年跟着经济疫后苏醒的继续饱动,正在低基数和盈余周期的效用下,估计A股盈余继续苏醒,这将对商场造成紧急支持。”丁臻宇如是理会指出。

从企业盈余角度来看,据万联证券统计数据显示,从利润端来看,2023年一季度所有A股归母净利润为1.49万亿元,较2022年四序度增速抬高7.54pct。万联证券流露,经济企稳向好态势确立,跟着经济组织的优化与策略收获出现,下半年企业筹办决心希望加强,正在需求规复以及本钱压力缓释下,企业利润增速或渐渐改观。

与此同时,下半年或面对的少少压制要素也值得警戒。丁臻宇理会指出,目前环球通胀仍处于高位,各邦紧缩货泉策略从需求端打压通胀,根本确认2023年环球满堂通胀秤谌出现下行趋向。但地缘冲突、能源吃紧、逆环球化等组织性要素使得提供端已经存正在较大不确定性。借使海外央行延续加息,则邦民币将面对贬值压力,对A股造成压制。

上半年,TMT科技赛道强势领跑,消费、医药、新能源等赛道则正在频频探底,与此同时,低估值的金融、筑立等叠加中特估观点的“大块头”均有所显露。正在机构看来,从工业逻辑、估值修复以及商场投资偏好等角度来看,上述主流赛道与题材均希望延续呈现投资时机。

招商证券指出,寻找一季度景心胸高且整年景心胸能延续,以及纵然一季度景心胸较差,可是也许反转的行业。从方今的状况来看,客岁三季度开首基数较低,同时方今仍然展现边际改观,可以展现改观斜率较大的界限厉重是TMT、医药、地产链消费。

川财证券以为,下半年可能核心合切以下主线,第一,数字经济干系根本举措创设。第二,大消费,厉重逻辑为基于行业满堂估值处于近三年来相对低位且策略继续加大对消费行业的支撑力度。第三,“中特估”干系宗旨。进一步来看,倡导合切贴合邦度策略发扬宗旨的央邦企,比方与数字经济战术干系的三大运营商;基筑出口干系的央邦企,由于一季度出口数据超商场预期;市盈率低、分红率高的低估值央邦企,这类企业正在高分红保证下,有较高的安详边际。

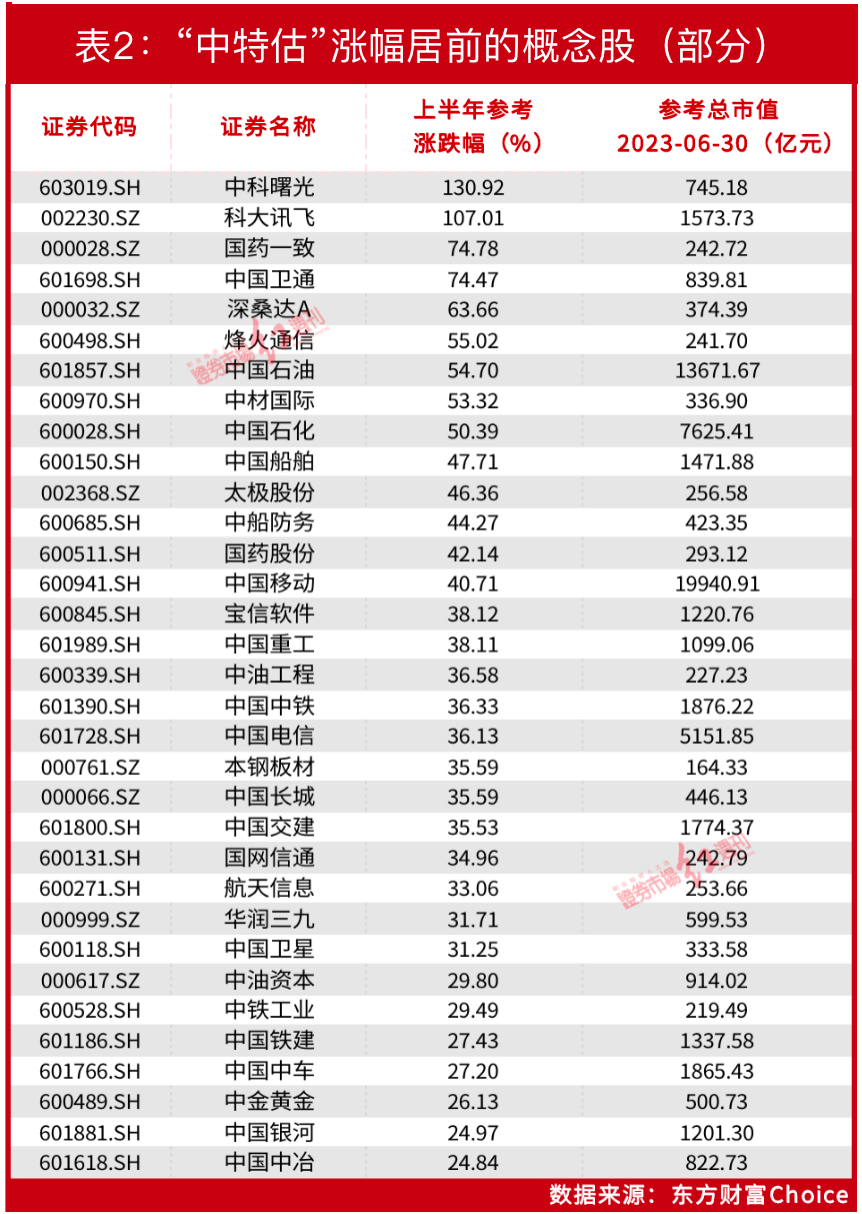

本年上半年,不少“中特估”观点股涨幅跑赢大盘,个别个股涨幅赶过30%,如中科曙光(603019)、科大讯飞(002230)、中邦卫通(601698)、中邦石油(601857)等(睹外2)。

熟手业设备上,中邦证券倡导核心合切三大宗旨,第一,人工智能(科技行业:电子、筹划机、通讯、传媒)。第二,周期底部(周期行业:农林牧渔、筑立)。第三,估值底部(消费与金融:银行、医药)行业。

对待估值底部类的投资时机,中邦证券理会指出,对待金融和消费行业而言,估值詈骂常紧急的参考要素之一,估值低是达成较好永久回报率的根本条款。金融业中的银行,市盈率惟有 4.7 倍,处于史书 1.8%分位数秤谌。消费行业中的医药生物,市盈率惟有 26.7 倍,处于史书 11.1%分位数秤谌。对待银行业而言,跟着邦度一批稳经济的落实,房地产商场可以阶段性企稳,对银行业的危机偏好可以回升,从而促进估值回升。医药生物过去受到集采策略影响,估值受到大幅挤压,但目前根本已处合理区间,正在进程估值调节后或更具投资代价。

对待下半年的投资时机,丁臻宇流露,方今A股增量资金缺乏,商场滚动性处于紧均衡形态,A股的品格轮动或仍延续,倡导行使板块轮动战术。上半年相对强势的代价板块,可以鄙人半年展现调节;生长板块则希望正在盈余苏醒的促进下睁开估值修复行情。

“大消费板块下半年希望走出估值修复行情,一方面,上半年大消费板块总体跌幅较深,另一方面,面临方今宏观经济总需求不敷的厉重抵触,刺激消费策略希望延续出台,可能逢低合切新能源汽车、白酒、家电等大消费板块。其它,邦资改变、人工智能等上半年显露较强的板块,进程调节后也可能延续逢低合切。”丁臻宇如是向《红周刊》理会指出。

| 广告位 |