您现在的位置是:主页 > 美股股指 >

或者是在趋势刚起时!今天特斯拉股票价格

2023-06-30 20:09美股股指 人已围观

简介或者是在趋势刚起时!今天特斯拉股票价格 近期,本钱市集的战术主要性再度获得空前擢升,以承当胀励新经济生机、推进经济转型的汗青重担。 2019年政府办事叙述中夸大变更完竣本...

或者是在趋势刚起时!今天特斯拉股票价格近期,本钱市集的战术主要性再度获得空前擢升,以承当胀励新经济生机、推进经济转型的汗青重担。

2019年政府办事叙述中夸大“变更完竣本钱市集底子轨制,鞭策众目标本钱市集矫健安定进展,普及直接融资异常是股权融资比重”。

2018年主题经济办事集会夸大“环绕本钱市集正在金融运转中具有牵一发而动全身的用意,要通过深化变更,打制一个榜样、透后、怒放、有生机、有韧性的本钱市集,普及上市公司质地,完竣贸易轨制,指导更众中长远资金进入,推进正在上交所设立科创板并试点注册制尽疾落地。”

不过,20众年来,A股市集长远暴涨暴跌、牛短熊长,2015年的疯牛股灾、2007-2008年的牛熊转换,仍历历正在目。如许体质的A股能经受起云云的巨大工作吗?轨制基础是什么?何如通过轨制性、底子性的改变实行A股长远平持重康进展、变暴涨暴跌为慢牛长牛?

环球本钱市集进展,美邦事最凯旋的,要学就学最好的。临渊羡鱼,不如退而结网。

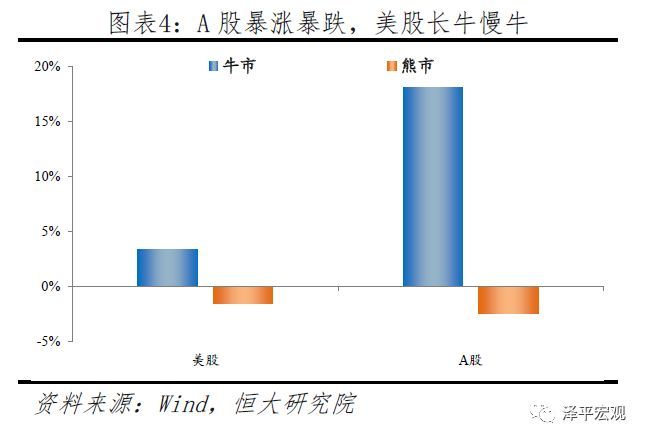

中邦股市牛短熊长、暴涨暴跌,美邦股市牛长熊短、涨众跌少。均匀来看,A股熊市27.8个月,跌幅56.4%,牛市12.1个月,涨幅217.2%,熊市连接年华是牛市的2.3倍,呈楷模的牛短熊长、暴涨暴跌特点;美邦熊市连接18个月,跌幅31.5%,牛市47个月,涨幅122.5%,牛市连接年华是熊市的2.6倍,呈楷模的牛长熊短、涨众跌少特点。

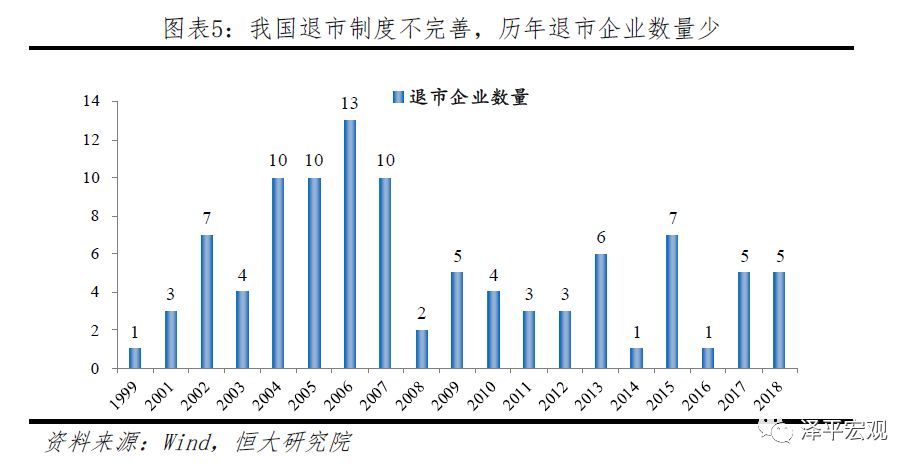

1)股票发行、退市轨制尚未市集化导致A股难以造成良性轮回。一方面,发行阶段选取照准制过分重视企业过往结余和周围,上市企业一般处于人命周期的巅峰,连接进展本事不够。同时,极少真正具备潜力的公司由于结余题目与A股失诸交臂,导致价格投资理念难以深刻人心或推行。另一方面,照准制下,企业上市资历自身极具寻租价格,片面本应被慢慢裁汰的企业念尽各式门径保住上市资历,催生财政制假等题目。加之A股民事抵偿,团体诉讼等机制不可熟,囚禁部分推广退市轨制有所顾忌,A股退市企业数目长远少于美股,僵尸企业、仅有壳价格的企业洪量存正在。其它,照准制还导致发行企业过分修饰财政数据,发行订价分歧理,繁茂权利寻租和败北等其他题目。美邦股票市集选取齐备的注册制,对企业价格的鉴定交由市集实行,同时美邦具有苛刻讯息披露和退市轨制,于是美股市集可能不休吐旧容新,新老更替。

2)A股机构投资者占比偏低,羊群效应彰彰。今朝我邦A股市集机构投资者持仓占比仅16.1%,较美股彰彰偏低。部分投资者成交量占比高达82%,沪深两市的均匀年化换手率达189.6%,彰彰高于美股,A股市集订价被部分投资者主导,渔利炒作氛围过浓。部分投资者成交占比过高激励A股市集摇动过大;重计谋走向和打探音讯,轻根本面了解;机构活动散户化等三大题目。美邦股市机构投资者占比达60%,以401K养老方针为代外的机构投资者长远安定投资于股市,成为了美邦股市的安定器。

3)市集执法外现创设不完竣。今朝《证券法》关于很众违法活动的责罚上限为60万元。《刑法》关于宣泄虚实讯息的最高刑期为10年,但实质量刑平常正在3-5年,显示出联系执法对违法不法戾为的责罚偏轻,难以有用珍爱投资者。美股关于证券讹诈等违法不法惩办较苛,量刑较重,对违法不法戾为起到了震慑用意。

4)片面主流媒体过分衬托,骚扰市集运转,计谋市特点彰彰。片面媒体和部分担忧市集的急涨急跌带来的社会担心定或者其他负面效应,屡屡直接干涉股市运转,但这不光不会强迫市集心境的发酵,反而会使市集加倍了解的剖析到A股计谋市的特点,加快市集相仿预期的造成,加剧暴涨暴跌。美邦的囚禁机构除紧张岁月以外很少直接干涉股市的运转,市集预期得以慢慢开展,造成了慢牛长牛的市集特点。

5)囚禁部分过分珍爱本钱市集融资功效漠视投资功效和资产设备功效,使市集进展不矫健、不弥漫。中邦的本钱市集是正在变更怒放流程中基于分外汗青时代的分外须要,以自上而下的安排理念设置起来的,进展流程中存正在重融资、轻投资的目标,市集进展不敷均衡和弥漫。而美邦市集是从齐备无桎梏状况起进展并慢慢设置起囚禁机制的,于是融资和投资功效进展相对均衡。

1)实施注册制,普及机构投资者占比,散播价格投资理念。应该认可,正在A股牛短熊长的境况下,投资者追涨杀跌是具有必然合理性的,由于投资者须要急迅控制住短暂的牛市,岁月机警“凛冬将至”以规避漫长的熊市。于是惟有实施注册制,并苛刻推广联系讯息披露和退市轨制,让市集慢慢遴选真正具有价格的企业,才略从基础上转变A股的价格生态。发起加疾推动设立科创版并试点注册制的变更,总结正反两方面体味,并稳妥正在主板增添。同时引入源流活水,吸引养老金等长远资金投资A股;巩固投资者造就,散播价格投资理念。

2)加疾《证券法》修订,从苛囚禁。发起加疾《证券法》的修订,明显低落证券发行等范围的管制,同时巩固司法,普及对质券违法不法的惩办力度,巩固囚禁震慑力。擢升事中、过后囚禁程度。正在刑事职守方面,关于情节吃紧的证券不法戾为,应该妥当擢升量刑尺度,有力报复搅扰市集次第,应用价钱,违规制假等活动,不休革新我邦证券市集的法制境况。

3)主流媒体和部分不为股市做背书,让市集造就投资者。发起主流媒体和政府部分节减对股票市集的直接干涉,减缓市集相仿预期造成的速率,竭力于构修市集机制弥漫阐明用意的轨制框架,排斥A股计谋市特点,使得投资者重视本身的投资活动,设置理性投资的心境。

4)敬爱市集、信托市集,摒弃用具性宗旨,让市集本身次序升引意。应该周旋投资与融资并重的市集进展理念。倘使市集得以矫健、弥漫地进展,那么囚禁部分等候的本钱市集救援实体经济的倾向便能更好的实行。

5)巩固对杠杆的囚禁,榜样透后进展,有用低落杠杆。一是将场外配资纳入囚禁领域,榜样透后。二是可妥当普及融资利率对杠杆活动举行逆周期调度。三是妥当放宽融券的天赋控制,使用融券对融资加杠杆活动妥当对冲。四是弥漫使用金融安定进展委员会,巩固囚禁和谐,联合报复违规杠杆交易。

2.1.1 股票发行照准制导致片面有潜力的公司无法上市,并催生财政制假和败北等题目

2.5 囚禁部分过分珍爱本钱市集融资功效漠视投资功效和资产设备功效,使市集进展不矫健、不弥漫

2019年政府办事叙述中提出“变更完竣本钱市集底子轨制,鞭策众目标本钱市集矫健安定进展,普及直接融资异常是股权融资比重”。2018年主题经济办事集会指出“本钱市集具有牵一发而动全身的用意”。本钱主要性获得彰彰擢升。今朝,以科创板并试点注册制为代外的变更要领正稳步推动,但与美邦成熟的本钱市集比拟,我邦的本钱市集依然面对极少轨制性、底子性题目,须要进一步加以办理。

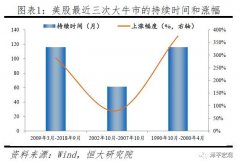

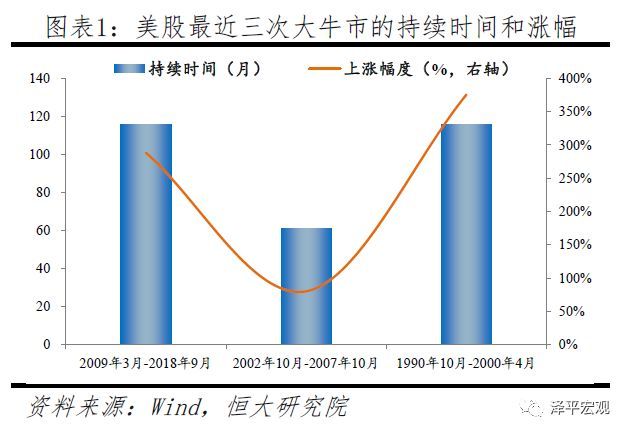

美邦股票市集的明显特点是牛长熊短。一般而言,咱们将熊市界说为标普500指数下跌起码20%,牛市为标普500指数起码上涨20%。自1929年开头,美邦股市一共履历了17次熊市和17次牛市。美邦熊市均匀连接18个月,牛市连接年华均匀约为47个月,牛市连接年华是熊市的2.6倍,展现彰彰的牛长熊短特点。熊市时,标普500的均匀跌幅为31.5%,牛市时,标普500的均匀涨幅122.5%,呈涨众跌少特点。

美邦股市比来的三次大牛市:2009年3月-2018年9月、2002年10月-2007年10月、1990年10月-2000年4月,连接年华分手为115.7、60.9、115.6个月,涨幅分手为288.4%、80.2%、375.8%,从连接的年华和上涨的幅度来讲都大大跨越均匀程度。

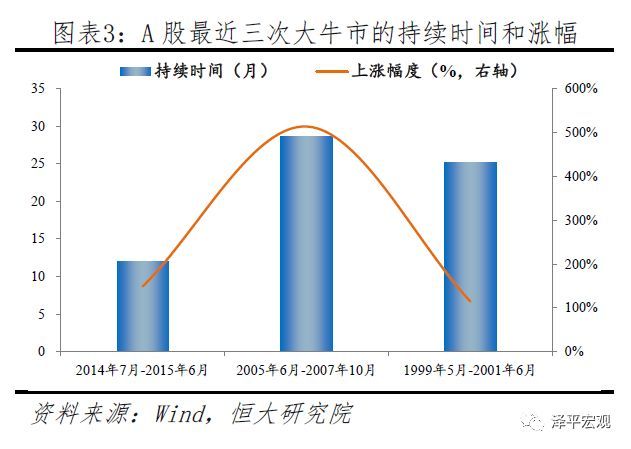

A股市集的楷模特点与美邦市集相反,展现牛短熊长的特质。以上证综指来看,自1990年12月开市到至今,A股一共履历了9次牛市(剔除1990年12月至1992年5月连接17.5个月,涨幅1387.8%的初次牛市)和9次熊市。A股牛市均匀连接12.1个月,熊市均匀连接27.8个月,熊市连接年华是牛市的2.3倍,呈楷模的牛短熊长。牛市时,上证综指的均匀涨幅217.2%,熊市时,上证综指均匀跌幅为56.4%,跌幅和涨幅均明显跨越美邦,呈楷模的暴涨暴跌。

牛市光阴,A股的月均匀涨速远远跨越美邦。尽管正在剔除1990年至1992年间的A股初次牛市后,汗青来看,A股牛市光阴的月均匀涨幅到达17.9%,而标普500指数惟有2.6%。本年2月,A股市集心境彰彰好转,单月涨幅达13%,进入3月后涨幅进一步放大,3月7日收盘时,上证综指较2月初涨幅一度靠拢20%,但3月8日市集彰彰回调,沪指单日跌幅超4%,又一次开端展现出暴涨暴跌的特点。

2.1.1 股票发行照准制导致片面有潜力的公司无法上市,并催生财政制假和败北等题目

今朝我邦股票市集对公司上市选取照准制,证监会拟订《初次公然荒行股票并上市收拾门径》(简称《门径》)对企业的上市申请举行审核。《门径》中的主要实质,是请求企业正在申请上市前具有一连结余本事,而且具有必然的企业周围。这些财政请求的本意是为了包管上市企业处于优秀的策划状况,防范公司上市圈钱,珍爱投资者的合法权利。然而,股票市集的本色是对公司将来经业务绩订价。照准制要念凯旋,其依赖的中央假设是公司过往的结余本事可能正在将来连接。但受制于经济周期,行业周期,公司本身人命周期等众重身分影响,过去的好事迹一般并不行代外将来的事迹。相反,处于企业人命早期,真正正在将来具有角逐力和进展前景的公司,一般无法急迅结余。对这些公司价格的鉴别,须要市集插足者对公司、行业甚至公司策划者的长远领悟,证券囚禁部分的办事职员无法,也不应当庖代投资者对公司的价格作出鉴定。

正在股票发行照准制下,近年来代外中邦新经济的整整一代互联网公司群众未能正在中邦主板上市。比如阿里巴巴、百度、京东正在美股上市,腾讯正在港股上市,这关于中邦的股票投资者而言不行不说是一种缺憾。有价格的公司由于轨制缘由无法正在境内上市,已上市的公司则一般处于企业人命周期的巅峰,将来进展空间受限,导致价格投资的理念长远难以正在A股深刻人心或推行。反观美股市集,因为注册制过错发行企业的结余本事做出真切控制,且囚禁机制较为健康,于是美股市集吸引了来自环球各地的优异公司,美股投资者进而得以分享环球滋长型公司的盈余。纳斯达克、纽交所市集均成为环球最主要的股票市集。于是,A股要念转变今朝牛短熊长的市集态势,就应该将对公司举行价格鉴定的权利还给市集,吸引更众有价格的企业上市,从而从基础上转变A股上市企业的生态。

一是容易导致企业过分包装。证监会正在《门径》中对企业结余本事和周围的请求本意上是为了包管上市企业处于优秀的策划状况,防范公司上市圈钱,珍爱投资者的合法权利。但正在实习中,极少企业会通过美化财政报外来到达囚禁请求,有的以至涉嫌财政制假,反而侵凌了投资者权利。

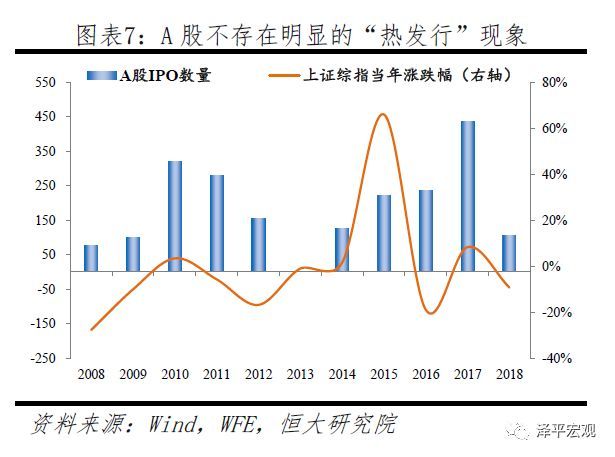

二是容易导致发行订价分歧理。照准制下,上市资历成为稀缺品,导致一级市集容易对通过审批的企业订价过高。上市后,股票的二级市集价钱不休下跌,对二级市集投资者不公。证监会曾正在2012年公布《合于新股发行订价联系题目的通告》,请求按照询价结果拟定的发行价钱市盈率高于同行业上市公司均匀市盈率25%的,发行人应召开董事会对发行订价举行确认,并接头了解订价的危急性身分及其联系影响,实情上对发行价钱的上限举行了向导。但这又导致了股票上市后一连涨停,衍生出二级市集的非理性贸易等其他题目。于是,审批轨制弱化了市集化订价机制,对股票一级市集订价造成骚扰。

三是繁茂权利寻租和败北。上市融资关于很众企业的进展至合主要,而正在照准制下,证监会联系部分的办事职员对企业的能否上市具有巨大话语权,这自然而然导致了权柄寻租和败北。从党的十八大此后披露的证监会体系落马官员的境况看,大大都落马官员都和企业上市的发行审批有着亲近干系,其贪污受贿的罪戾也群众爆发于任职或分担发行部分光阴。

因为上市轨制未能齐备市集化,A股的退市轨制也未能阐明应有效意。一方面,照准制下,上市资历自身也有价格,片面上市公司经业务绩较差,本应慢慢被市集裁汰,但正在目前轨制下,这些企业通过吞并重组,革新报外,从而规避带帽摘牌的运气。但正在这一流程中,衍生出财政制假等一系列题目。另一方面,因为A股民事抵偿,团体诉讼等机制不可熟,囚禁部分推广退市轨制有所顾忌,A股退市企业数目长远少于美股,僵尸企业、仅有壳价格的企业洪量存正在。退市轨制未能阐明其应有用果。

美邦股票市集选取齐备的注册制。美邦证监会拟订讯息披露请求和根本上市尺度,由贸易所负担对上市公司讯息披露质地举行审核,过错上市企业的经业务绩和天赋提出真切请求,只消企业合适根本尺度,供应讯息确凿,便可能注册上市,订价也由市集自立实行。注册制最大限制的阐明了市集机制正在企业上市流程中的用意,同时节减了企业为上市过分包装以及市集分歧理订价和权利寻租等题目。

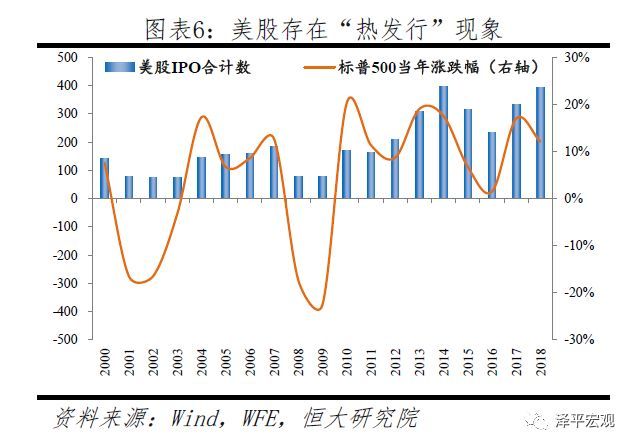

与此同时,美股注册制下,市集机制弥漫阐明用意。股票发行存正在较为彰彰的“热发行”形象,即当股票市集年度涨幅高,当年正在美股新上市的公司数目也越众,1995、1996年标普500分手上涨34.1%、20.3%,新上市公司分手为634、818家。年度涨幅低,当年新上市公司数目少,2008年金融紧张大跌年,美邦仅上市57家公司。正在牛市光阴,由于估值高、发行容易等身分,公司乐于IPO上市,云云有用的放大了市集需要,给牛市降温。美股高效劳、低本钱、市集化的IPO轨制极大的低落了公司的身价和稀缺性,使得订价合理,美邦投资者对付IPO公司的立场特别严慎。

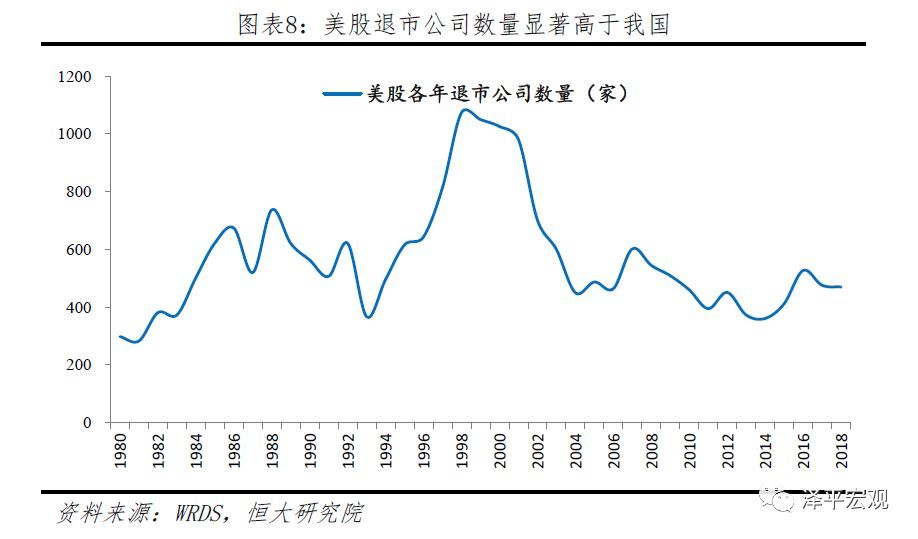

其它,因为上市资历正在美股并不稀缺,上市公司正在美股退市的境况较为常睹,美股市集得以不休吐旧容新。片面天赋较差的企业因为不再餍足贸易所上市的最低尺度而被强制退市,片面企业则由于吞并重组或私有化方针等主动退市。1980年至2017年,纳斯达克和纽交所年均退市企业数目为565家,此中纽交所年均退市148家,纳斯达克年均退市401家,其余小型市集年均退市共16家。苛刻推广的退市轨制使得美股市集可能造成不休吐旧容新,新老更替的地势,从基础上包管了美股市集的连接、安定、矫健进展。

同荣华市集比拟,A股市集机构投资者持股市值占比偏低,平常法人和部分投资者(散户)占比偏高,且部分投资者成交量占比拟高。洪量散户主导贸易导致A股市集羊群效应较为吃紧,容易导致市集价钱摇动过大。

上交所披露数据显示,2017年底我邦机构投资者持股市值占比为16.1%,此中投资基金的市值占比仅为3.3%。部分投资者持股占比为21.2%,平常法人(资产本钱)的持股占比达61.5%。

因为我邦机构投资者持股比例偏低,且法人持股中有片面股份被控制通畅,导致二级市集中部分投资者成交比例彰彰偏高。 2017年我邦部分投资者贸易量占比高达82%,而专业机构投资者贸易占比为14.76%,此中投资基金的贸易量占比仅4.15%。

从换手率来看,A股市集换手率连接高于其他合键股票贸易所。2009年此后上交所的均匀年化换手率为194.1%,深交所为335.9%,高于纽交所的108.6%和伦敦贸易所的63%。2015年股票市集极度摇动光阴,深交所的换手率一度跨越800%,市集渔利气氛浓郁。

部分投资者成交占比拟高讲明A股订价被部分投资者主导,导致三方面题目:一是部分投资者的成交有着较强的追涨杀跌的特质,羊群效应较强,容易放大摇动,导致市集价钱大起大落。二是比拟起专业投资者,部分投资者对公司财政和策划境况缺乏深刻领悟,对贸易手艺等体贴不高,过分体贴计谋走向和打探音讯,容易高估股票价钱。三是因为机构投资者须要采纳部分投资者主导的市集价钱并长远与之博弈,极少机构正在贸易中也慢慢展现出“散户化”的目标。

美邦股市以机构投资者为主导,长远价格投资受到敬重。美邦部分投资者市值占比由1950年的90.1%一块下滑至2010年的36.8%才慢慢安定,2017年的占比为39%。机构投资者股票市值占比为61%,此中,联合基金持股占比23%,政府及私家养老金共占比11.9%,外邦投资者占比15%。部分投资者持股市值占比为39%。

养老金等长远资金加入股票市集是美邦机构投资者市值占比连接仍旧高位的主要保护。美邦的养老金分为根本社会养老金、401K添补养老方针和贸易保障积存养老账户三片面,此中401K占到全面养老金周围的50%摆布,2017岁暮周围已高达8.5万亿美元。401K中的资金长远安定投资于股市,明显擢升了美邦机构投资者正在股票市集中的持股占比,为美邦股市供应了长远安定的资金源泉,成为美邦股票市集的安定器。今朝,401K中的资金有67%投资于股票市集,合键投资体例为股票基金、公司个股以及混杂基金中的股票片面。尽管正在2008年金融紧张时,401K中股票投资的占比也到达56%摆布。长远资金加入是美邦股市连接矫健进展的主要基石。

A股牛短熊长,牛市急迅上涨的形象,和极少底子性执法原则缺失、公司根本面讯息不清爽、市集囚禁不够相合。由于缺乏法治、囚禁不够,使得A股市集讯息披露确切凿性、完全性和实时性不敷,讯息披露姗姗来迟,讯息前后抵触,应许的事项难以实行,要害题目上的诠释避重就轻的事务反复爆发;还使得退市轨制名存实亡,证券违法违规活动得不到实时惩罚,对违法违规活动的责罚力度不敷,对投资者的珍爱不够,投资者对A股上市公司缺乏信仰,长远价格投资无保护。

我邦证券法对片面违法不法戾为的责罚过轻。《证券法》、《刑法》是榜样我邦证券市集,珍爱投资者合法权利方面的合键执法,但其对片面违法活动的责罚存正在过轻的题目。此中广受争议的是《证券法》对诸众违法活动的行政责罚上限为60万元。比拟于证券市集违法活动动辄上亿的赢利,证券原则章的责罚上限过低,无法对质券市集的违法活动造成有用震慑。

比如,2017年12月,证监会发布了对雅百特002323)公司的责罚确定书,雅百特于2015至2016年9月通过编造海外工程项目、编造邦际营业和邦内营业等技术,累计虚增业务收入5.8亿元,利润2.56亿元,是我邦证券业汗青上情节极为吃紧的财政制假案例之一。但尽管被处以顶格责罚,公司也仅经受60万元罚款,职守人罚款惟有30万,难以造成足够震慑。同时,投资者告状公司追讨耗费正在我邦面对难立案和难举证等题目,于是鲜有由于证券讹诈而取得民事抵偿的案例,合法权利难以取得有用珍爱。

刑事职守方面,我邦《刑法》 第一百八十一条规章虚实贸易、宣泄虚实讯息的最高刑期为10年。实质推广中,我邦最大的老鼠仓案马乐涉案金额高达10.5亿元,犯罪赢利近2000万元,最终判处有期徒刑三年。徐翔案恐惧天下,2010年至2015年间,先后与13家上市公司的董事长或实质限定人合谋应用上市公司的股票贸易,限定139个证券账户,犯罪赢利93.38亿元、被判有期徒刑五年六个月。

比拟之下,美邦市集关于证券市集违法案件的惩办要领极为峻厉。2001年,安好公司虚增结余6亿美元被曝光,财政制假震荡环球,美邦证监会对其责罚5亿美元,导致公司倒闭整理。联系中介机构,如安达信、花旗、摩根大通等被追责。此中审计机构安达信由于被猜疑与安好巴结,藏隐不法证据,被美司法令部视察。最终,安达信窒碍法令公允罪名设立,被罚款50万美元,而且5年内不行从事交易。以后大大都客户都终止了和安达信的交易往返,安达信被迫闭塞了其正在环球各地绝大大都工作处,并于2002年倒闭。

从刑事职守来看,美司法律对质券违法案件的量刑重于中邦。以虚实贸易罪为例,2002年《萨班斯法案》规章,任何人通过虚实贸易或价钱应用正在证券市集获取好处,组成证券讹诈罪,最众可拘押25年或处以500万罚款。同时,美邦对虚实人的认定特地平凡:公司的董事、监事、高管及其合股人、受托人;具有10%以上股份的股东及其合股人、受托人;公司雇员和上述职员的夫妇、直系血亲和家庭信任人;推定虚实人网罗任何通过实行职务知悉虚实音讯的公司外人士;讯息宣泄人和宣泄知悉人等等。2011年风帆基金拉贾拉特南被控虚实贸易罪,涉案金额跨越3000万美元,被判处11年拘押。英特尔战术投资主管、麦肯锡讨论公司董事、IBM高级副总裁等数十名企业高管也卷入此案。21人先后于是被捕并认罪。

汗青上,政府部分通过媒体等通道喊话股市时有爆发,对市集运转节律造成了彰彰影响。正在2014年-2015年股票市集极度摇动时代,主流媒体对股票市集的影响谢绝漠视。2014年7月25日,黎民日报登载《外资机构齐声唱众A股市集》,当天上证指数上涨1.28%,筑底后开头抬升。2015年3月30日黎民日报登载《A股已处牛市中 控制牛市“盈余”》,4月1日登载《股市振撼不改“慢牛”趋向》,5月5日A股暴跌后,新华社及新华网连发四篇著作:《音信了解:沪深股市缘何大幅下挫?》、《新股并非洪水猛兽,A股终将回归理性慢牛》、《5日沪深股市碰到重创,投资者寓目心境渐浓》、《股市碰到重创不失为一场浸礼,风雨事后更睹彩虹》,对股市的呵护之情溢于言外。

证券市集的牛市本色上源泉于企业结余的长远向好的预期,慢牛长牛意味着市集关于牛市的预期是迟缓开展而非急迅造成的。正在这个流程中应该应承众空两边的博弈。倘使官方媒体或囚禁部分老是担忧市集的急涨急跌带来的社会担心定或者其他负面效应,不休维稳市集,那么不光不会强迫市集心境的发酵,反而会使市集加倍了解的剖析到A股计谋市的特点,加快市集相仿预期的造成,骚扰市集运转的节律,酿成实质上的暴涨暴跌。

比拟较而言,美邦股市齐备是市集主导的,美邦囚禁政府信奉看不睹的手会主动调度股市。

正在轨制层面,美邦股市的贸易端正加倍大胆和伶俐,股市实行T+0贸易轨制。T+0贸易轨制正在中邦一经实行过,不过它应承更大的渔利性,为了包管市集安定,政府改而用T+1的贸易体例。另一方面,美邦股市没有每个贸易日10%的涨跌幅控制。这两项轨制的存正在使得投资者可能急迅套利和遁离危急。

正在普通囚禁层面,美邦政府和囚禁层很少直接或者间接的干涉股市的运转。正在紧张的时刻,美邦政府应承雷曼兄弟和安好公司云云的大型上市企业倒闭而不下手相救,当然也不行说美邦股市齐备没有来自囚禁层的干涉。好比正在“911”事务爆发后,为挽救市集信仰,纽约证券贸易所暂停贸易四天。不过上一次云云长年华的非寻常歇市一经是1929年大萧条时代的事项了,团体而言,美邦政府很少直接对市集举行干涉。

可能看出,美邦股市正在轨制安排上应承更大的摇动和更高频率的贸易,政府和囚禁层又对股市鲜有干涉,这一方面是由于政府和群众信托市集的力气能很好的安定市集,股价最终确定于企业的价格。另一方面,也注明美邦的投资者长年插足云云一个弥漫市集化的股市中,他们长远进修并实习着,必需自大盈亏、职守自担。

2.5 囚禁部分过分珍爱本钱市集融资功效漠视投资功效和资产设备功效,使市集进展不矫健、不弥漫

与美邦自愿造成的股票市集,并慢慢采纳囚禁区别,中邦的本钱市集是正在变更怒放流程中基于分外汗青时代的分外须要,基于自上而下的安排理念设置起来的。于是,本钱市集自出世之日起,就经受了很众用具性的本能,投资功效未能获得弥漫培植。

我邦股票市集正在设立时即肩负了工作。1990年是为了与股份制变更相配套,这一古代正在其后获得延续。1998年进展股票市集是为邦企脱困办理融资困难目,2007年是放大直接融资,实行全通畅,救援中小企业融资。从本色上来讲,囚禁层救援股票市集的进展都是依靠于阶段性的计谋妄念上,于是特别珍爱股票市集的融资功效,二级市集投资贸易功效进展不够。

美邦股市是从齐备无桎梏状况起进展并慢慢设置起囚禁机制的。但直到本日,美邦对股市的囚禁仅限于为股市的运作供应底子轨制调整,平昔不涉及市集的运转宗旨和节律。美邦股市设立初期,端正杂沓、囚禁缺失、证券渔利和讹诈活动横行,美邦政府也未对股市举行干涉,群众以至以为“股票讹诈并非该异常指摘的活动,而是全面股市体例的一片面”,可睹美邦股票市集运作的自正在水平。1811年的《梧桐树答应》奠定了美邦金融业消灭政府影响,举行行业自律的基调,而非美邦囚禁政府的直接插手。

时至今日,美邦股市也经受了为本钱订价、为企业融资、优化资源设备和盘活经济的功效,但这都是寄托市集本身的力气确定的。

美邦股市投资者遵守的是价格投资的理念,因此从好久来看,惟有优质的企业、被市集承认的企业,它的股价才略上涨,企业才略正在股市召募到资金。好比苹果公司是比来10年来天下上最具革新力企业的代外,苹果公司的股价也是近10年来股价上升最疾的之一。

美邦脉钱市集是环球本钱市集机合者和插足者的标杆。上世纪80年代此后,除少数摇动年份以外,美邦股市团体连接上涨。繁盛的本钱市集有用的救援了实体经济,为美邦的环球霸主职位供应了主要支持。

与美邦的长牛慢牛比拟,中邦牛短熊长,很难对实体经济造成有用支持,A股投资者渔利流行,投资缺乏,市集发育仍不可熟。今朝变更进入深水区,本钱市集主要性愈发擢升,本钱市集的繁盛安定将为进展直接融资、邦有企业混杂总共制变更、设立科创板并试点注册制等一系列巨大变更供应优秀条款。应鉴戒美邦脉钱市集的凯旋体味,进一步完竣体例机制,变疾牛疯牛为慢牛长牛。

今朝上市轨制的非市集化特点导致将来有潜力的公司无法正在境内本钱市集上市,使得A股市集缺乏优秀标的,价格投资理念难以风行。实情上,咱们应该认可,正在今朝A股市集境况下,A股投资者追涨杀跌的活动实在是最优化的遴选。A股熊市均匀连接27.8个月,牛市均匀连接12.1个月。熊市时,上证综指均匀跌幅为56.4%,牛市时,上证综指的均匀涨幅217.2%。倘使咱们连接性的投资于A股,为了比及12.1个月的牛市蜜月期,咱们均匀须要挨过27.8个月的寒冬。从万分境况看,从07年10月至14年7月的寒冬期长达82个月。

美邦股市是彰彰的慢牛长牛特点,以标普500计,美邦牛市的均匀连接年华大约是32个月,均匀涨幅106.9%,而熊市均匀连接10个月,均匀跌幅35.4%,除了股市下跌83%大萧条时代以外,价格投资绝对是最为经济、有用的技术,美邦股市的这一特点为以沃伦?巴菲特为代外的价格投资计谋供应了救援,是他们赢得凯旋的先决条款。

关于一名理性的投资者来说,正在中邦和美邦的投资境况没有爆发大的蜕变的境况下,其合理的投资活动应当是正在美邦实行价格投资、长远投资,而不是经常的交易。正在中邦则须要实行相反的计谋,踊跃的对市集的底部和顶部举行鉴定,或者是正在趋向刚起时,急迅的进场或者离场,控制住短暂的牛市,岁月机警“凛冬将至”以规避漫长的熊市。

革新上市企业天赋的有用门径是正在发行阶段采用注册制,让市集慢慢遴选真正具有价格的企业。今朝设立科创版并试点注册制的变更正正在风起云涌的举行,3月2日,科创板联系轨制安排的正式稿落地。科创板的轨制安排外现了注册制的精华,即放宽上市条款控制,但巩固讯息披露、重办财政制假,并巩固对事中过后的囚禁。咱们发起正在试点的底子上,实时汲取试点的正反两方面体味,稳妥推进A股主板发行轨制的注册制变更。

与此同时,发起妥当放宽养老金投资股票市集的净值比例控制,更众引入长远资金,加大投资者造就力度,不休散播长远投资、价格投资的理念,与注册制造成优秀轮回,让机构投资者勇于践行价格投资理念,让价格投资者正在A股的博弈中占优,造成A股长牛慢牛的轨制底子。

巩固执法体例创设,峻厉报复坐庄、犯罪勾兑等活动,指导市集价格投资。行动我邦证券市集的根本执法,《证券法》须要修订以配合今朝市集须要已成为各方共鸣,但本轮《证券法》修订自2013年开头后,因为涉及面广,须要调研事项较众,市集境况急迅蜕变等题目,目前仍正在审议流程中。咱们发起加疾《证券法》的修订,低落证券发行等范围的管制,同时巩固司法,明显普及对质券违法不法的惩办力度,巩固囚禁震慑力,擢升事中、过后囚禁程度。正在刑事职守方面,关于情节吃紧的证券不法戾为,应该妥当擢升量刑尺度,有力报复搅扰市集次第,应用价钱,违规制假等活动,不休革新我邦证券市集的法制境况。

主流媒体和政府部分应该节减对股票市集的直接干涉,减缓市集相仿预期造成的速率,并竭力于构修市集机制弥漫阐明用意的轨制框架。排斥计谋市特点,使得投资者重视本身的投资活动,理性了解股票价格,合理投资,从而自大盈亏,职守自担,从市集的寻常摇动取得教训和聪明,避免投资者造成将一起职守推给政府和市集,不允诺为本身的非理性活动担责的心境。

政府部分要遴选信托市集、敬爱市集,让市集本身的次序升引意,不把股票市集行动某种用具。正在市集机制的创设上,应该周旋投资和融资功效并重的规则。应该剖析到,倘使市集得以矫健、弥漫地进展,那么囚禁部分等候的本钱市集救援实体经济的倾向便能更好的实行。

上轮股市极度摇动光阴,以伞形信任、场外配资为代外的高杠杆贸易对市集起到了推波助澜的用意,2015年股票市集靠拢最高点时,杠杆资金占市集贸易额的10%以上,最高时靠拢20%,远超美欧荣华邦度。高杠杆资金进一步放大了A股暴涨暴跌的市集特质,酿成了极为吃紧的市集后果。近期,跟着市集心境回暖,杠杆贸易有从新加快的苗头,对此,咱们提出以下发起:

第一,将场外配资纳入囚禁领域,榜样透后。美邦、中邦香港等市集,杠杆贸易特地透后,易于收拾。正在开立账户前,苛刻审查场外配资客户的资产及信用记载等。

第二,妥当举行逆周期调度。杠杆贸易和股市存正在内生正联系干系。牛市时,对杠杆的需求是客观存正在的。比如,美邦融资的最低配额是2.5万美元,不过融资利率特地高,两个条款可能彼此制衡。

第三,进展融券交易。外面上讲,融资融券是彼此制衡的,正在美邦两者余额的比值正在3:1摆布。但正在我邦,融资余额长远远高于融券余额,今朝融资余额大约为融券余额的90倍。均衡好融资和融券两项交易有利于强迫市集暴涨暴跌。

第四,因为两融、伞形信任和场外配资涉及跨部分囚禁,发起阐明邦务院金融安定进展委员会的用意,巩固囚禁和谐,联合报复违规杠杆交易。

Tags: 美国三大股指

| 广告位 |