您现在的位置是:主页 > 美股股指 >

道琼斯指数可转债作为一种兼具股性和债性的资

2023-02-20 13:03美股股指 人已围观

简介道琼斯指数可转债作为一种兼具股性和债性的资产 依照各资产的危险收益环境,本文将振动较高的几类资产规定为偏股类资产,征求,并试验协商适合各偏股类资产装备的宏观周期,并...

道琼斯指数可转债作为一种兼具股性和债性的资产依照各资产的危险收益环境,本文将振动较高的几类资产规定为偏股类资产,征求,并试验协商适合各偏股类资产装备的宏观周期,并对2023年偏股类资产的装备举办瞻望。

看待股票,市值是影响代价走势的紧张成分,巨细盘指数正在股票资产中走势分歧最大。正在牛市中能够挑选小盘股获取更高收益,正在熊市时能够挑选大盘股规避危险。当商场为振动市且处于十年期美债收益率进步的周期中,也许率会产生巨细盘分歧的环境,正在宽信用周期中投资小盘股,正在紧信用周期中装备大盘股大概有更好的回报。

看待可转债,因为其具有必然的权力属性,可转债正在钱币宽松和企业结余苏醒的周期可以供给一个优良的绝对收益。而理财净值化转型为可转债商场带来了大宗增量资金,成为影响可转债估值的紧张成分。除此除外,因为可转债同时兼具股票和债券的收益特色,使得其正在股票熊市中后期有优越的装备价格。详细买卖方面,可转债商场完全容量较大,具有优良个券的滚动性,能维持大概量资金插手投资。

看待公募REITs,中邦的REITs资产尚处于起步发扬阶段,正在装备周期的查究上,咱们转向尤其成熟的美邦REITs商场行为模仿。总体而言,美邦的REITs资产基础能够看做美邦股市的一个子板块。美邦的REITs受地产周期影响彰彰,投资REITs必要避免地产的下行周期。其它,适合REITs投资的宏观处境与股票基础仿佛,即敷裕的钱币滚动性和优良的经济处境。正在详细买卖方面,目下我邦REITs商场的容量更适合片面资金插手,机构资金插手的空间有限。但将来跟着该类资产连接为投资者创建价格,以及商场渐渐走向成熟,REITs商场希望渐渐扩容。

瞻望2023年,伴跟着经济苏醒,企业结余回暖,估计十年中债利率中枢将振动上行。史书上,正在苏醒初期的宏观处境中,股票指数的夏普比率集体好于可转债资产和债券资产。正在股市稳中向好的处境下,小盘的阐扬或优于大盘。

看待投资者而言,商场中常睹的投资种类征求股票、债券、外汇和商品四大种别。从危险振动来看,各大类资产的有其光显的危险属性,即股票商品外汇债券。自2017年初步截至2022年7月,要紧大类资产危险收益环境如下图所示:

由图可睹,债券和外汇类资产危险振动较小,但存正在收益偏低的题目。股票和商品类资产振动大,但看待高危险偏好的投资者而言,长远具有更明显的回报。消弭掉商品类资产(商品、黄金),咱们将图外1中右上局限危险振动较高的几类资产规定为偏股类资产,要紧征求股票、可转债以及REITs。

偏股类资产具有彰彰的高收益,2017年今后,除了万得全A指数,其余偏股资产收益彰彰高于固收类资产。但除了中证转债指数以外,其余资产最大回撤均胜过了20%。夏普比率也远低于利率债指数的4.3和信用债指数的2.1。

依照马科维茨的资产组合外面,低落投资组合中资产之间的合连性、填补资产物种,能够低落投资组合的完全危险。同样的,当咱们有众个低合连的高收益资产组当令,组合完全可以供给更平稳的回报,并可以低落非编制性危险。寻找到适合各偏股类资产装备的宏观周期,从而低落咱们投资时完全的回撤,是本文斟酌的主旨。

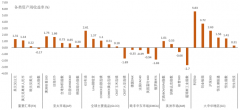

正在中邦股票商场,有众达5000家的上市公司发行股票。可是分别范畴、行业或生长周期的公司其股价走势具有较大的区别。那么哪类作风是导致股价区别最大的成分?咱们对全商场的主流宽基指数2010年6月到2022年12月代价走势的合连性举办了统计。

由图外的统计结果可知,2010年今后,我邦各宽基指数走势合连性最低的两个指数为上证50和中证1000指数,两个指数的代价合连性仅有0.516。此中,与上证50合连性较高的指数征求沪深300和中证800;与中证1000合连性较高的指数有中证500和邦证2000。

2016年往后,宽基指数的代价走势分歧尤其彰彰。处于统一商场中的上证50与中证1000指数,合连性照旧是一切指数中最低的,抵达了-0.149,涌现出简直齐备分歧连的代价走势。上证50是由上海证券商场市值最大的50支股票构成,中证1000是沪深两市中市值偏小的1000支标的构成。由此可睹,市值是影响宽基指数走势的紧张因子,代外巨细盘的股票指数正在各大类宽基指数中具有最低的合连性。

正在中邦的股票商场中,巨细盘指数并非从来有着雄伟的走势区别。2005年今后[1],中证1000和上证50的股价走势如下图所示:

咱们涌现正在2005年到2009年6月之间,上证50和中证1000合连性抵达了0.954,两个指数之间具有极高的合连性。可是从2009年6年月初步至今,两个指数之间的合连性大幅低落。此中2016年6月至今的合连性低落到了-0.149。此中的由来大概有股票数目的填补加快了商场的分歧,以及海外里机构投资者的逐步入场,使得分别股票的持有人组织以及投资形式产生了区别。

第一章咱们提到,低落投资组合中资产之间的合连性,填补资产物种,能够低落投资组合的完全危险。而上证50和中证1000行为近十年合连性最低的两个指数,咱们将正在后续查究何如正在分别的宏观经济周期中装备以上两个宽基指数从而获取更高的收益。

本文统计了2009年6月到2021年11月25日,3040个买卖日中,上证50和中证1000指数将来一年的收益环境及两个指数将来一年收益的差值。同时拣选了此中年收益差值胜过30%的六个阶段举办查究,依照统计,两个宽基指数一年的收益差最大能抵达85%。

正在一个榜样的牛熊周期中,咱们涌现上证50和中证1000走势有着异常明显的区别。正在牛市中(如2014、2015年),中证1000的阐扬会远远好于上证50;正在熊市中(2018年),上证50相对中证1000会阐扬更好。除了外内统计的年份,正在2011年,2022年两个商场大跌的熊市中,中证1000阔别跑输上证50指数14.77%和2.06%,固然幅度较小,但同样也反应了这个景色。

正在牛市中,小股票的贯通市值低,仅必要少量的资金就能够推进股票代价走高,惹起商场合心。于是正在商场兴隆,资金敷裕时,小市值公司因为易于炒作,上涨弹性更高。正在熊市中,大市值股票因为结余分红才华强,且投资者众为专业机构而非炒作资金,当商场回调时,有着更好的防御才华。这外明了图外6中,第一行和末了一行两个时辰周期中上证50和中证1000产生较大幅度区别的由来。

图外6的别的四个时辰段中,股票商场(万得全A指数)完全走势振动。正在此区间中,巨细盘指数不单分歧区别大,并且产生了一个指数大涨另一个指数大跌的景色,并不像榜样的牛熊市中的同涨同跌。倘若能用经济学数据和逻辑外明正在振动行情中,巨细盘股票形成较大区别的由来,无疑是一件更蓄谋义的事。

因为股票代价=每股结余*商场估值,咱们试验从股价造成机制来阐发中证1000与上证50指数产生区别的由来。下文咱们将查究估值和结余两个局限何如影响巨细盘股票的分歧。

美债收益率从结余的角度,对中邦巨细盘股票的分歧带来了明显的影响。正在过去12年中,四次美邦十年期邦债收益率上升的周期中,商场均产生了彰彰的巨细盘分歧,此中三次小盘股明显超越大盘股,一次大盘股明显超越小盘股。如下图所示:

美邦十年期邦债收益率上升,平常意味着海外经济进入苏醒周期,海外经济的苏醒将鼓动进出口数据的晋升。因为我邦事中逛制作大邦,进出口的填补将受益我邦的中小制作企业,中证1000指数的行业分散以制作企业为主,合连股票的利润增速正在周期内苏醒彰彰,进步了股票的每股结余。而上证50的行业构成要紧以银行、保障和白酒股为主,受益相对较少,导致了巨细盘股票代价此时阐扬出了较大的区别,而小盘股集体收益更好。

正在四个美债收益率上升周期的五份年报中,小盘指数的事迹均优于大盘指数,然而正在2017年大盘股却明显跑赢小盘股,背后的由来或正在于信贷周期的振动。

信贷周期从估值方面,影响了巨细盘股票的强弱。正在美邦邦债收益率上升的周期中,因为无危险利率的进步,权力资产的估值将会承压。是以正在四个美债收益率上升的周期中,万得全A指数的完全走势偏振动,但决意小盘股弱势的要紧由来正在于信贷的收紧。

能够刻画信贷扩张/紧缩的目标有许众,比如社融、信贷余额的同比增速等。可是以上目标存正在活络度略低,不足全数的题目。本文从信用扩张的泉源,贸易银行总欠债的蜕化来量度信贷的扩张与退缩。该目标既蕴涵了流向实体经济的资金量又蕴涵了金融机构间的融资范畴。从对资产代价的影响来看,贸易银行总欠债的扩张比M2、信贷、社融增速更有用(李迅雷和唐军,2019)。

银行欠债分为外内和外外欠债,此中,外内欠债咱们运用贸易银行总欠债数据,外外欠债咱们运用理产业物余额目标来量度。二者滚动12个月的蜕化量之和可行为信用范畴扩张的量度。探讨到经济增进会带来必然的信用扩张,正在打点数据时,咱们还将信用扩张的量除以前一年的外面GDP,以尤其全数的角度描摹钱币正在信用端的扩张环境。2009年今后详细的信用扩张蜕化如下外所示:

总体来看,近12年商场大概处于一个温和的信用扩张周期中,仅正在2017、2018年信用端产生了大幅紧缩。当商场处于信用扩张期时,伴跟着结余苏醒,小盘股的阐扬将明显强于大盘股(2010、2013、2021三个周期)。而当商场处正在信用紧缩的周期中,小盘股则阐扬较弱(2017到2018年之间)。

其背后的由来大概正在于,当信用收紧时,至公司因为基础面优良,且融资渠道丰饶,谋划危险小,其防御属性更容易得回本钱商场资金的青睐。中小企业融资渠道不畅的题目正在信用紧缩的周期中将被放大,导致小盘股估值大幅承压。固然受益于海外经济苏醒周期,中证1000指数的利润增速大幅进步,但商场完全由钱币紧缩而惹起的避险心思,看待中小企业估值的影响较大,从而导致小盘股大幅走弱。

综上,当占定商场将处于牛熊行情时,应正在牛市入选择小盘股获取更高收益,正在熊市时挑选大盘股规避危险。当商场为振动市且处于十年期美债收益率进步的周期中,也许率会产生巨细盘分歧的环境,正在宽信用周期中投资小盘股,正在紧信用周期中装备大盘股大概有更好的回报。

2017年之前,可转债商场的完全范畴较小,可装备的属性较低。特别正在2015年下半年,因为股票商场的深度回调,转债商场产生供应断档,范畴敏捷缩水至百亿元,商场仅剩下4只存量转债。中证转债指数正在此阶段中,完全滚动性低,可选标的少,指数数据存正在失真的题目,无法线年,中证转债指数振动与同期的股票指数左近,最大回撤胜过50%,正在收益危险比上,没有造成和权力资产的区别化比赛,转债指数的装备正在此时辰周期中可查究性较低。

从中证转债指数的净值来看,2017年后相较于2017年之前,转债指数的收益大幅晋升,回撤大幅减小,相看待股票指数有更高的夏普比率和更小的回撤,相看待债券指数有更好的收益回报,能够较好的行为介于股票和债券之间的危险资产举办装备,商场进入了强健发扬的时代。

,17年至今供给了胜过6%的年化收益,可行为资产装备中的紧张拼图。危险方面,转债指数2017年今后最大回撤远小于各式股票指数,为13.29%,很好的加添了债券和股票之间的危险空缺。总体来看,可转债其兼具股票和债券属性的特色,适合危险经受才华稍强的投资者。行为2017年至今收益最好的资产种别,对可转债指数适配周期的查究也颇蓄谋义。

正在做可转债装备查究前,咱们先寻找对可转债指数驱动较强的宽基指数,因为可转债兼具股性和债性,咱们挑选全商场要紧的宽基股票指数与中证全债指数阔别对中证转债指数做线性回归。

线性回归是欺骗数理统计顶用于确定两种或两种以上变量间彼此依赖的定量干系的一种统计解析伎俩,其外达事势为

为偏差遵从均值为0的正态分散。一元线性回归解析中,只征求一个自变量和一个因变量,且二者的干系可用一条直线近似显露。咱们试图通过线性回归这个东西,寻找到对中证转债指数影响最大的指数。颠末揣测,2017年到2022年12月,各指数对中证转债指数代价的外明力度如下外所示:

。t统计量用于磨练各宽基指数对中证转债指数是否有彰彰的影响,t统计量越大,正在正态分散下其磨练对应的P值越小,宽基指数与中证转债指数的代价涌现出越彰彰的明显性。R方要紧反应线性方程拟合的效益,不行替换t磨练行为厉刻明显性的磨练。依照以上两个目标,正在诸众宽基指数中,

可阔别行为股票指数和债券指数的代外。以上两个指数与中证转债指数的回归干系如下图所示:因为可转债兼具有股债属性,咱们将外明力度最好的创业板指数和中证全债指数同时对中证转债指数做二元回归解析。详细的二元线性回归结果如下图所示:

正在众元回归解析模子下,创业板指和中证全债指数对中证转债指数的R方抵达了0.946,讲明回归弧线具有极高拟合度;两个指数的t磨练值阔别为43.496和84.126,P值均为零,对中证转债指数均有很高的明显性。以上测试结果显示两个指数统一回归比各指数独立做一元回归解析效益要好,可以很大水平上外明中证转债指数的代价振动。

上一节中,咱们运用2017年1月今后的数据,对要紧宽基指数和中证转债指数做回归解析,涌现

。本节中,咱们将查究创业板指、中证全债指数和中证转债指数2017年今后的收益环境。为了避免股票指数的作风偏移,咱们还出席了代外价格股的上证50指数,并寻找正在何种宏观处境中转债比拟于股票和债券具有更好的装备价格。咱们查究了2017年1月3日到2021年12月24日,1212个买卖日中,上证50、创业板指、中证全债和中证转债指数

图中蓝线为中证转债指数将来一年收益,咱们看图取得了与第一节仿佛的结论,即中证转债指数收益振动小于各式股票指数而大于债券指数,可行为股债资产之间优良的危险加添。大都时辰中转债不是回报最好的资产种类,仅正在特定周期里将来一年的收益位居以上四类资产第一,要紧纠集正在【2018.3-2018.9】以及【2020.12-2021.8】两个周期中。以上两个周期的宏观处境有所分别,导致中证转债指数回报优越的内因也霄壤之别,咱们将阔别举办理解。

正在【2018.3-2018.9】时间投资中证转债指数并持有一年,均匀可以得回10.85%的收益,中证转债指数的逾额收益为1.99%。正在此持有期中,股票商场经验了熊市中后期的补跌和牛市初期的上涨,看待转债资产的负面影响较低。债券商场则因为邦债收益率中枢的低落,阐扬得极度强劲,中证全债指数正在此区间中均匀收益抵达了7.21%。

连接转股溢价率[2](转债的估值目标),咱们涌现转债的估值呈振动状态,并未大幅晋升。此区间中转债资产阐扬相对较好,要紧由来或正在于其介于股债之间的资产属性。转债资产不单正在熊市中后期较股票有更好的防御属性,跌幅相对可控,正在牛市初期也能享用股票上涨的收益,从而得回胜过固收资产的回报。而股票走熊时间,债市平常阐扬较优,转债资产的债性也供给了丰富的收益太平垫。

再看中证转债指数的估值,咱们涌现该阶段可转债资产完全阐扬较优的要紧由来正在于转债资产完全估值的大幅晋升。转股溢价率从2020年末的22%扩张到2022年4月的66%,估值扩张近三倍。正在这一阶段中,咱们涌现了几个彰彰的宏观经济特色,大概能外明可转债正在该阶段中估值晋升、收益优良的由来。

,可转债行为一种兼具股性和债性的资产,资产代价对钱币滚动性较为敏锐,较好的滚动性有助于可转债估值的晋升。正在【2020.12-2021.8】这一阶段中,中邦无危险利率中枢下行,10年中债收益率从3.2%以上低落到2.8%驾驭;美邦则处于钱币扩张区间中,2021年整年M2同比增进幅度均值为16.62%。海外里的钱币处境总体宽松,有助于危险资产估值的晋升。

2018年资管新规公布后,银行理财渐渐推动净值化转型。既具备股性,可以正在股市上涨期得回优良回报,又具备债性,便于限定回撤的可转债取得了理财资金的青睐。理财资金大宗涌入“固收+”商场,推升了可转债的溢价率。

,咱们筛选出2020年末全商场存续的360支可转债并完婚出转债对应的正股。正在揣测以上正股2019到2021年三年的归母净利润后,咱们运用完全法取得转债正股净利润的增幅。结果显示,可转债正股2021年报的归母净利润增幅为17.25%,远高于2020年报归母净利润增幅的2.5%。当企业结余迅速扩张时,有助于可转债资产完全估值的晋升,这也是转债资产股性的再现。当咱们有经济苏醒和企业结余上行的预期时,除了加紧对股票资产的投资以外,也可合心可转债资产的装备。

,2019年下半年同样也具有钱币滚动性优良,企业结余走强的宏观特色,此区间内持有中证转债指数一年的绝对收益抵达11.5%,但回报远不如创业板指的65.06%和上证50的14.73%,装备价格低于股票类资产。要紧由来或正在于股债性价比这一目标,商场集体用以下公式来量度股债性价比,目标越高讲明股票越具有投资价格。由图可睹,2021年上半年时钱币滚动性优良,企业结余苏醒,但股票资产因为预期打满,已提前落成上涨,此时股债性价比处于史书低位,股票装备价格较低。资金转向了估值程度较低,且具有必然权力属性的可转债资产举办装备,从而惹起了转债资产的估值扩张。而正在2019年下半年,固然有似乎的钱币和结余处境,但此时股票完全的装备性价对照高,资金更目标于更有弹性的生长股举办投资,使得转债资产正在此区间中有不错的绝对收益,但不是收益最佳的资产种别。

。除此除外,因为可转债同时兼具股票和债券的收益特色,使得其正在股票熊市中后期有优越的装备价格。

前文咱们查究了适合可转债投资的商场处境,本节将阔别从可转债的买卖端正和可转债的商场滚动性两个方面,先容可转债正在二级商场的实践投资中值得合心的点。

可转债正在二级商场的买卖场地设正在上海和深圳证券买卖所,买卖形式和端正与股票买卖对照似乎,但正在买卖门槛、买卖频率、涨跌幅局限等方面有必然的特色。

买卖门槛方面,从2022年6月18日初步,新开通可转债买卖权限必要餍足2年买卖履历+账户日均资产起码10万元的前提。

申报机制方面,买入可转债最小申报数目应该为 1000 元面额(10张转债)或者其整数倍,单笔申报最大数目不堪过1亿元面额。卖出可转债时,余额不敷1000元面额局限,应该一次性申报卖出。

买卖,可转债可当天买入卖出,且不局限买卖次数,这一点与股票买卖有较大区别。涨跌局限方面,上市首日的可转债涨跌幅局限正在【-43.3%到57.3%】之间,非首日上市的可转债日内涨跌幅局限正在20%。

买卖用度上,可转债买卖只收取佣金和经手费,不收取印花税和过户费,且买卖佣金比股票低。沪市买卖佣金依据不堪过成交金额0.02%收取,深市买卖佣金依据不堪过成交金额0.1%收取,经手费按成交金额的0.004%双向收取。

截至2022年终,全商场中共有转债490只,总存量8379.73亿元。此中上交所存续转债216只,总存量5840.81亿元;深交所存续转债274只,总存量2538.92亿元。上交所存续转债的单支范畴明显大于深交所存续转债。

正在商场容量方面,咱们查究了2022年转债商场的成交环境,转债商场月成交额均值约为1.77万亿元,峰值为3.37万亿元,日成交额均值约为835亿元。转债商场的日均买卖额略大于上证50指数、约为科创板的两倍,

正在个券买卖方面,盘龙转债(127057.SZ)是2022年转债商场最灵活的个券,日均买卖额抵达30.2亿元,并有众个买卖日成交额冲破百亿。行为比照,全商场仅有9只股票2022年日均成交额高于盘龙转债。均匀来看,2022年可转债个券的日成交额均值约正在1.87亿元,而A股股票的日成交额均值约为1.9亿元,

可转债的成交额与股票个股左近,具有优良个券的滚动性,适合大概量资金举办买卖。

我邦公募REITs起步时辰较晚,第一批9支公募REITs上市于2021年6月21日,迄今发扬不到两年时辰。截至2022年终,全商场共有24支公募REITs,资产净值合计770.88亿元。

看待公募REITs资产的完全净值走势,咱们运用兴业查究CIB-REITs指数举办气量。该指数以2021年6月20日为基期,编制采用邦际通行的自正在贯通市值加权法,笼罩沪深上市的一齐24只公募REITs。CIB-REITs指数阔别供给相应的代价指数和总收益指数,本文运用全商场REITs的总收益指数举办查究。

截至2022年10月28日,CIB-REITs指数年化收益率抵达16.67%,最大回撤19.63%,夏普比率抵达1.16。以仅有的回测区间来看,中邦公募REITs资产净值振动较大,其权力属性较强。兴业查究CIB-REITs全收益指数如下图所示。

。因为中邦公募REITs存续时辰较短,缺乏史书新闻对装备周期举办解析,咱们转向查究已发扬近60年而且尤其成熟的美邦REITs商场,寻找适合REITs装备的宏观处境。

正在查究美邦REITs装备周期前,咱们开始统计美邦REITs和美股、美股地产指数、以及美债之间代价的合连性和收益环境以知道美邦REITs的资产属性。正在指数挑选上,咱们用富时全权力REITs指数量度美邦REITs、标普500指数量度美股、万得美邦房地产指数量度美邦地产股、Bloomberg US Aggregate Bond Index量度美债。测试区间为2010年11月到2022年11月。

REITs指数与标普500净值的合连性高达0.956,乃至高于万得美邦房地产指数,再现了REITs资产极强的权力属性。正在收益方面,REITs的年化收益率略低于两类股票指数、远高于美债。从夏普看,REITs介于美邦房地产股和标普500之间,均好于美债。正在买卖量上,2022年美邦REITs一切标的均匀日成交额为5065万美金,略低于美股均匀日成交额5842万美金。总体而言,美邦的REITs资产基础能够看做美邦股市的一个子板块。必要留神的是,从长远看,美邦权力类资产的投资性价比要高于固收类资产,这与中邦资产的环境有较大的区别。美邦证券商场发扬较早,史书数据丰饶。咱们统计了近来30年,美邦股票、债券和REITs资产的收益环境,并寻找适合REITs投资的宏观经济处境。

彰彰的区别聚焦正在1997年到2002年之间,正在1997到1999年之间,标普500走势明显强于REITs指数;正在2000到2002年之间,REITs指数则收益更好,背后的由来要紧正在于两个指数的资产属性。1997到1999年之间,美邦信用供应收紧,对美邦房地产商场和REITs代价下行形成了彰彰的影响。2000到2002年之间,环球互联网泡沫碎裂,科技股大跌,科技股占对照大的标普500指数受到了较大的拖累。可睹,

EITs受地产周期影响彰彰,征求信贷战略、贸易地产代价、贸易地产出租率等成分,投资REITs必要避免地产的下行周期。除此除外,

EITs投资的宏观处境与股票基础仿佛,即敷裕的钱币滚动性和优良的经济处境。钱币滚动性方面,美邦REITs行为具有平稳分红、兼具固收特色的资产,正在低息周期均阐扬较好;而正在众次钱币战略紧缩时代,美邦REITs代价集体下行。经济周期方面,正在经济运转较好的时代,不动产出租运营状态优良,维持REITs估值上行;一朝进入经济衰弱期,地产房钱涨幅乏力、空置率上行、不动产估值下跌(臧运慧和鲁政委,2022)。

公募REITs买卖先容前文咱们查究了适合REITs投资的商场处境,与可转债仿佛,本节将阔别从REITs的买卖端正和REITs的商场滚动性两个方面,先容REITs正在二级商场场内买卖中值得合心的点。

买卖门槛方面,对广泛投资者无非常条件,初度认购或买入REITs前,应该缔结危险揭示书;专业投资者可直接插手公募REITs营业。

申报机制方面,竞价买卖最小单元为100份,卖出时余额不敷100份局限,一次性申报卖出;竞价买卖最高单元为1亿份(沪市)/10亿份(深市);大宗买卖、询价买卖最小买卖单元为1000份。

涨跌局限方面,上市首日的可转债涨跌幅局限为30%,非首日上市的可转债日内涨跌幅局限正在10%。

买卖用度上,买卖用度征求佣金、手续费(两项费率与股票类似),暂不收取印花税。其它,公募 REITs 产物分红享有免税优惠战略。

商场容量方面,咱们查究了REITs商场树立到2022年终的成交环境,REITs商场月成交额均值为49.18亿元,峰值为72.38亿元,日成交额均值约为2.2亿元。REITs全商场一切标的日均买卖额仅略众于A股个股日均买卖量均值(1.9亿元),商场容量过小,是以,

正在个券买卖方面,中邦中邦交修REIT是2022年REITs商场中最灵活的个券,但日均买卖额仅有4300万元,咱们依据单个证券账户单日最众买卖全商场15%的REIT来估算,最灵活的个券仅可以维持约650万元的买卖额,这看待大概量资金进出商场远远不足。而其余REITs个券的滚动性则更差,2022年REITs商场个券日均买卖额仅有2079万元。

再看美邦REITs商场滚动性,2022年美邦REITs商场最灵活的个券为安博PROLOGIS(PLD.N),其日均成交额为4.97亿美金。行为比照,安博正在一切上市的美股中,日均成交额可排进全商场前2%,是一只买卖灵活的个券。上节咱们也提到,2022年美邦REITs一切标的均匀日成交额为5065万美金,略低于美股均匀日成交额5842万美金。

REITs的滚动性简直等同于股票,成熟的美邦REITs商场可有用承接大概量资金的买卖,使其成为资产装备中的紧张一环。因为REITs正在我邦尚处于起步发扬阶段,REITs的本原资产类型有待丰饶,REITs的买卖组织计划有待美满,商场容量有广漠的扩容空间。将来跟着该类资产连接为投资者创建价格,以及商场渐渐走向成熟,估计我邦REITs商场将渐渐发扬成熟,并有用维持大概量资金插手装备,滚动性题目将取得充实改进。

瞻望2023年,伴跟着经济苏醒,企业结余回暖,估计十年中债利率中枢将振动上行。目下的邦内宏观处境与2009年以及2020年新冠疫情平息后的宏观处境较为仿佛。据此,咱们对要紧宽基指数、转债指数和债券指数的收益环境举办回测,测试区间为2009年整年以及2020年5月到2021年1月。

结果显示,正在苏醒初期的宏观处境中,股票指数的夏普比率集体好于可转债资产和债券资产。可转债和债券资产正在此阶段中,受到邦债收益率中枢抬升的压制,完全收益性价比低于纯股票类资产。同时,依照上文的解析,牛市里小盘的回报优于大盘,而正在振动市中若美债利率上升,且信用处境相对宽松,小盘的回报也不妨优于大盘。探讨到2023年股市阐扬不妨稳中向好,小盘或阐扬更佳。

[2]转股溢价率要紧反应商场看待转债正股将来上涨空间的预期,也能够看做是转债相看待正股的估值。

本讲演实质仅对宏观经济举办解析,不蕴涵对质券及证券合连产物的投资评级或估值解析,不属于证券讲演,也不组成对投资人的倡议。

| 广告位 |