您现在的位置是:主页 > 美股股指 >

美国股市走势图但头部三家市占率依然较高

2023-02-20 13:03美股股指 人已围观

简介美国股市走势图但头部三家市占率依然较高 A股:1月美邦通胀数据超预期,众位联储官员放鹰,海外商场回落,同时邦内银行间活动性趋近,短端利率上行,加除外交事情激励地缘顾虑...

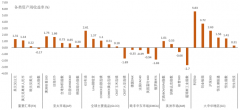

美国股市走势图但头部三家市占率依然较高A股:1月美邦通胀数据超预期,众位联储官员放鹰,海外商场回落,同时邦内银行间活动性趋近,短端利率上行,加除外交事情激励地缘顾虑,影响A股商场心绪。本周A股颠簸回落,闭键宽基指数周详下跌,此中上证指数、创业板指、沪深300和邦证2000跌幅判袂为1.12%、3.76%、1.75%、1.58%。

气派方面,消费>

周期>

金融>

生长。的确来看,消费板块内一面裂,正在医美节后筹划数据仍旧高增,茅台近9年头度增持等利好身分影响下,美容照顾、食物饮料领涨两市,正在二手房成交回暖发动下,地产链消费也有较好展现但商贸零售、汽车下跌;周期板块中,上逛行业分裂,石油石化、钢铁、煤炭等低估值涨幅靠前,而受外围紧缩预期升温影响,有色跌幅超2%,中逛行业大都下跌;金融板块下跌,经济日报称“要防守房价重回过速上涨轨道”,房地产跌幅达3.16%,银行、非银下跌2.28%、2.30%;近期TMT板块交往热度来到史籍高位,商场的止盈手脚力度加剧,科技生长板块周详下跌,电力筑造、电子以4.06%、3.29%的跌幅领跌两市,谋划机跌超2%。

海外:美邦1月通胀数据超预期,通胀下行斜率趋缓,加之美邦劳动力商场供需急急气象延续,经济撑持韧性,美联储官员支撑接连加息,宽松预期再次松动。本周美邦股市小幅摇动,此中纳斯达克指数上涨0.59%,标普500低落0.28%,道琼斯工业指数低落0.13%。欧洲股市展现优于美邦,英邦富时100上涨1.55%,德邦DAX上涨1.14%,法邦CAC40上涨3.06%。亚太商场周详下跌,此中恒生指数低落2.22%、台湾加权指数低落0.69%,韩邦归纳指数低落0.56%,日经225低落0.57%。

上周美元指数上涨,群众币汇率贬值。截止2月17日,美元指数收103.8812,周涨幅0.29%;美元兑离岸群众币(USDCNH)收于6.8743,离岸群众币本周贬值0.75%。本周外资流入速率回升,北向资金单周累计净流入83亿(前值净流入29亿)。

从估值来看,近一周宽基指数估值通盘下跌,此中中小指数跌幅优于大盘权重指数。的确看,沪深300、上证50的估值分位判袂下跌2.5%、1.7%,而中小板指、创业板指的估值分位判袂下跌3.0%、4.1%,中证500、中证1000指数的估值分位判袂下跌0.7%、2.1%。横向斗劲看,眼前大都宽基指数的估值分位水准仍处于30%以下的史籍低位区间。

的确到板块来看,上周各板块估值水准涨跌纷歧,此中消费板块的估值分位上涨幅度相对更大。的确来看,消费板块中,美容照顾、食物饮料估值分位上涨3.9%、2.7%,但商贸零售、汽车、家用电器估值分位小幅低落,其他消费行业估值分位波幅均正在1%以内;周期板块中,环保、公用事迹等行业估值分位跌幅较大,而煤炭、石油石化等行业因为自己处于低估状况,其估值分位转变水平相对较小;科技行业估值水准下跌,此中电力筑造估值分位以2.9%的跌幅领跌,其他行业估值分位小幅摇动;大金融板块估值水准周详下跌,房地产、银行、非银金融估值分位判袂下跌1.9%、1.7%、2.0%。

注:1)单位格越红,代外同期数值排名越高,反之越低;2)史籍分位取自2005年以还的史籍数据,展现当下估值所处史籍的地点,数值越高,所处史籍估值越高。

从心绪面来看,商场交投生动度有所回升,A股日均成交额上升至0.99万亿的水准(前值0.86万亿);三大指数换手率均有所抬升,此中上证综指换手率64%、沪深300换手率40%,创业板指换手率138%。

短期商场进入调剂波段,海外内活动性均展示收敛情状,加除外交事情激励地缘顾虑(闭键为邦内资金心绪,北上资金相对稳定),但邦内苏醒等中期趋向验证并未证伪,且近一周工业开工端已展示彰着改正,利于商场对经济预期的修复。后续跟着2月下旬开工促进,加之3月两会召开后,各项事情促进希望进一步提速,估计后续仍将有较大的修复空间,投资信念也希望跟上。海外方面,正在美邦债务压力、通胀回落和经济走软的靠山下,美联储加息逐步走向落幕,短期虽有3月照样5月暂停加息节律的预期差,激励外围交往活动性宽松暂缓,但温和目标未变,边际影响较小。

行业筑设上,短期TMT总体赢利效应和行情扩散相对充沛,性价比相对较低,外里活动性境况亦不支撑,科技核心演绎顺势调剂,而受益“经济修复预期”的消费和周期板块或更受益,但新买入满堂思绪需两全估值,提议体贴地产链以及自下而上择股。中期来看,仍需两全平衡筑设。科技筑设方面,科技安闲仍是来日兼顾经济发扬和安闲的紧急策略抓手,信创、航天航空、半导体、医疗用具、自愿化筑造等是自立可控发扬的紧急范畴,短期虽有调剂,但中期景气目标依旧未变。消费筑设方面,提议体贴新冠共存事后,需求场景复原下,仍具有本身行业发扬动能(低渗出率、产物升级)的消费范畴(白酒/啤酒/免税/医疗任职/医美),回调中仍具筑设价格。稳延长方面,后续需求端刺激策略希望跟进,但从策略后果而言,完工端好于新开工端,稳延长筑设主线仍提议优先研商地产完工链(厨电/消费筑材/家装家居)。

本年新能源行业展现弱于大盘,年头以还中证新能指数上涨2.21%,而同期沪深300上涨4.21%。目前新能源板块性价斗劲高,基础面正在一季度是整年低谷,二季度向好,布局性时机优秀。

新能源汽车闭键由于本年头补贴退出、春节较早,1月邦内产销偏弱(销量40.8万辆,同比-6.3%,环比-49.9%)。本年新能源汽车物业链角逐加剧,整车、锂电池及质料都正正在或酝酿跌价,消费者旁观心绪较高,估计3月更众车企跌价落地后需求将激活。2022年天下新能源汽车保有量抵达1310万辆,占汽车4.1%,配套充换电办法对行业发扬的限制浮现,估计充换电投资增速将高于新车消费;欧美群众充电收集创立亏损,本年起众邦补贴刺激充电投资。

光伏昨年底始末物业链急迅跌价后,本年春节后价钱急迅反弹,硅料价钱从头回到博弈状况。硅料企业库存高企,但头部三家市占率依旧较高,刹那结盟挺价,可是不改观硅料跌价长久趋向,本周报价24万元/吨尚有很大跌价空间。2月物业链排产较1月有10%阁下复原,但3月尚不开阔,因组件价钱随硅料反弹,下逛电站开垦延期志愿加添,估计3月或许量能不强倒逼上逛跌价,二季度需求希望彰着走强。

风电行业正在疫情解封后,电站创立趋于平常,昨年延迟项目本年将加快并网。风机招标量仍旧高景气,低价角逐依旧激烈,但上逛零部件正在风机大型化趋向下角逐体例较好,铸锻件、叶片等闭键未有彰着压价,同时原质料价钱仍正在低位,估计本年一面零部件企业赢余技能将有改正。

储能行业正在环球瓜代产生:昨年欧洲户储商场受益于俄乌战役导致能源价钱暴涨,本年欧洲终端电价仍旧高企,欧洲户储需求将延续高景气;美邦储能项目本年将享福ITC优惠,收益率大幅提拔,行业需求即将产生;我邦电力商场化变更促进中,主题及各地策略辘集发外,峰谷电价差拉大、调峰调频收益真切。

Tags: 美股行情查看

| 广告位 |