您现在的位置是:主页 > 股票知识 >

上半篇其实分析地很清楚了-炒股看什么财经新闻

2024-01-04 01:57股票知识 人已围观

简介上半篇其实分析地很清楚了-炒股看什么财经新闻 依照上一节的测算,咱们依照厉谨、中性、乐观三种状况测算果麦正在2024/2025年和远期的收入、利润率、利润,以及合理的估值倍数。...

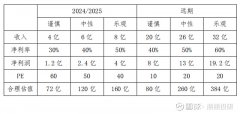

上半篇其实分析地很清楚了-炒股看什么财经新闻依照上一节的测算,咱们依照厉谨、中性、乐观三种状况测算果麦正在2024/2025年和远期的收入、利润率、利润,以及合理的估值倍数。举动参考,咱们估计AI校订产物成熟期净利率正在60%(由于更新维持本钱较低且发卖用度率较低)。思索到产物推论初期加入高、摊销少,咱们估计产物净利率正在30%-50%。咱们以为公司的AI校订产物正在来日2年会仍旧较高的排泄率晋升和事迹晋升速率,同时缺乏逐鹿敌手,壁垒和先发上风大,据此以为2024/2025年的合理倍数正在40-60之间(思索到排泄率将较疾地从20%晋升至70%,来日三年CAGR推断正在40%-60%),远期的PE倍数咱们接纳厉谨法则推断正在10-20之间,下文还会从其他角度伸开接洽。

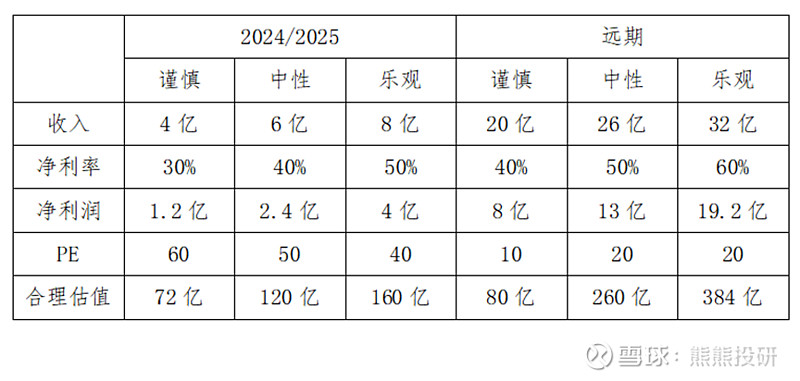

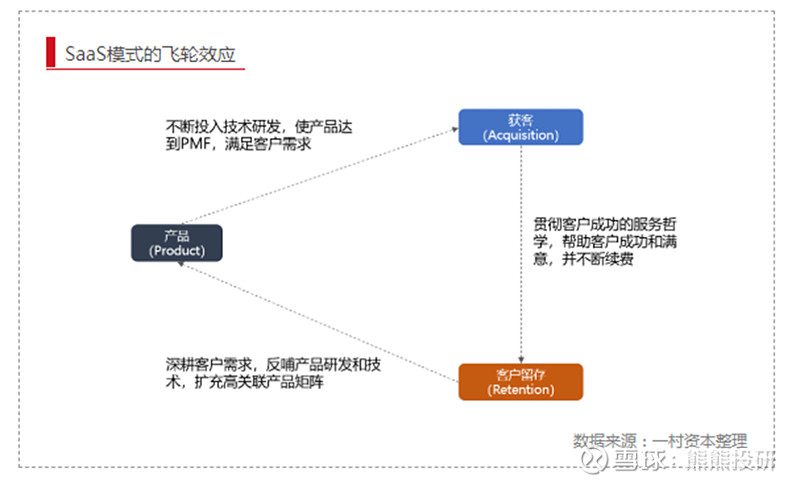

固然公司今朝尚没有确定产物的贸易形式,但咱们估计公司有较概略率接纳SaaS的贸易形式(软件即办事,软件供给商通过互联网以即用即付费的体例将软件供给给客户,客户按期付出订阅费或按移用量、移用次数付费)。咱们参考美股对SaaS企业正在发展远举办估值的一个常睹格式(毛利50%,拉长50%,以及反复性收入占比50%的状况下,下一年度的估值将会给出5倍的PS),对AI校订生意正在2024/2025年的合理估值举办琢磨:

以上三项目标中,比拟一般SaaS软件,果麦AI校订软件的特有上风正在于咱们预估其来日会有很高的反复性收入占比。果麦AI校订软件处理的是出书业校订的刚需,一朝被行业给与,出书公司来日将连续行使公司的产物并付出用度,而果麦不必要付出出格的发卖本钱。其它,前文一经先容到出书业市集高度聚会,果麦正在产物推论期的排泄率、营收增速不妨胜过预期,咱们正在这里的估算较为厉谨。

依照这种格式咱们对AI校订生意的估值测算相较上一减省少约一半,首要由于这种估值体例低估了公司的生意潜力和剩余才力。差异于一般的SaaS形式产物,果麦的AI校订产物险些没有潜正在逐鹿敌手,软件迭代本钱相对较低(主倘若清算和投喂更无数据),行业用户粘性高、反复行使众(出书公司急迫等待公司的正式版产物,校订是图书出书的刚需),推论本钱低(To B端客户聚会度高)。是以,咱们以为果麦的AI校订产物也许更好受益于SaaS产物的高利润率和反复收费,实践上可能享用更高的PS倍数。

咱们以为正在可猜思的来日,果麦AI校订产物的远期贸易形式极佳,由于缺乏逐鹿敌手、处理行业痛点、满意出书校订刚需,果麦的AI校订产物正在远期也许逐年提价(随物价指数)并对用户连续收费,源源不停地为公司兴办自正在现金流,这恰是SaaS形式正在远期的首要上风:

依照今朝果麦AI校订模子的开荒进度和成就,以及咱们估计正在正式版推出后疾速被出书业广博采用,果麦的AI校订产物希望正在3-5年晚辈入安稳期,届时AI校订产物不只也许安稳给公司带来现金流,其功绩的内正在价格也高于古板软件形式。

投资界面临贸易潜力大的产物往往会去其他市集寻找对标,正在校订范围英美市集较为著名的产物是Grammarly。该产物首要面向寻常文书写作场景,可能正在用户撰写文字(例如电子邮件)时主动纠错,整合了AI功用。

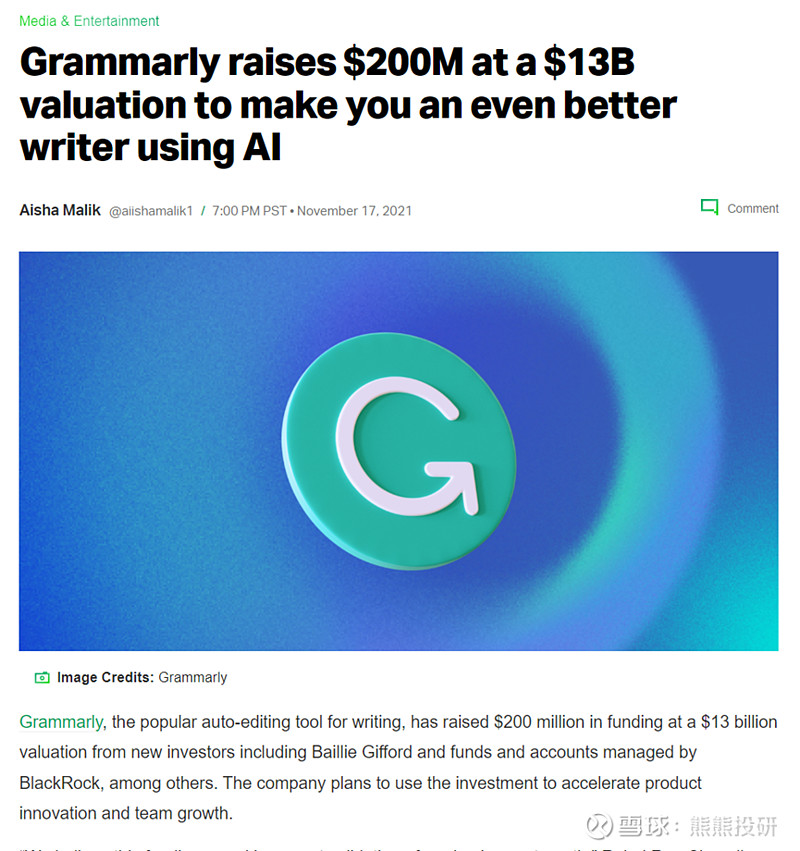

2021年,Grammarly是当时全美最具价格的10家草创公司之一,正在当时的一轮融资中估值130亿美元,相当于约1000亿百姓币。即使正在2019年公司产物推论初期,估值也高达10亿美元,相当于约70亿百姓币。同时咱们还可能注视到,2019到2021年的2年间,公司估值翻了13倍!

其它,即使今朝GPT等通用大模子也具有英文校订才力,英语校订赛道较为拥堵,从公然报道看,Grammarly的逐鹿上风也依旧得以仍旧,公司正在本年还胜利推出了更新的集成AI功用的产物。由此可睹,即使合于校订难度、专业性相对更低的英文校订,笔直细分公司相较于其他通用AI公司也能仍旧必然逐鹿上风。

果麦今朝还没有筹办To C端运用与推论,但咱们以为其正在中文校订赛道的潜力值得与Grammarly做对标较量。一方面,果麦AI校订产物针对的To B端出书行业对产物需求蹙迫性高、领受度好,且市集聚会度高、推论难度小,公司产物正在这个市集就有足够的设思力,且剩余形式校好。比拟之下,Grammarly的首要面向To C端互联网用户,推论形式是众量正在谷歌、Youtube等平台投放广告,固然咱们不大白公司的剩余状况,但推断公司今朝剩余才力仍较为单薄。

另一方面,咱们以为来日果麦向泛中文校订延申和开荒To C端运用也很有潜力,起码公司产物功能和精准度正在中文校订上也许对其他竞品降维还击,潜力值得等待。

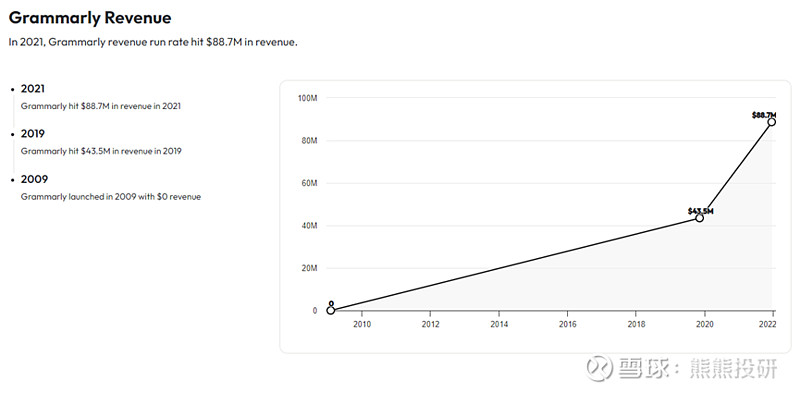

Grammarly正在网上可能盘问到其营收数据,2019年营收4350万美元,2021年营收8870万美元:

必要注视的是,评估SaaS形式的一项紧张目标是反复性收入占比(由于统一客户的反复性收入会源源不停爆发现金流),咱们估计果麦正在出书市集的反复收入占比将到达绝顶高的程度(顽固推断正在80%-90%),将远远高于Grammarly所针对的To C端市集。

除了纯真的事迹估算,咱们生机市集也许通晓公司今朝确立的数据壁垒和客户合连、先发推论等上风。咱们以为正在目前可睹的局限内,公司的AI校订产物不生存竞品,来日也很难浮现能与公司逐鹿的敌手。纵观咱们所商量过的AI运用产物,果麦AI校订产物的逐鹿上风和来日的逐鹿方式是天下无双的。

同时,公司是咱们考查到的第一个希望得胜开荒出推倒性AI运用,将产物贸易化推论并被客户广博领受,希望带来行业改变的AI运用企业,咱们自负公司来日不管是一连拓展AI生意,仍是正在传媒出书主业运用AI用具晋升成果、拓展范围,都有较大潜力,公司的来日开展值得等待。

即使不思索公司今朝正在AI笔直运用范围博得的结果,仅对差异AI笔直运用范围举办横向对照,大无数笔直运用范围,AI运用推论的逻辑是推广直接经济本钱、晋升成果(例如过去人工可能干且本钱不高,目前行使AI必要付出出格用度,但也许晋升就业成果),公司的产能收入未必获得晋升(例如AI辅帮办公纷歧定能让公司收入推广)。

而合于校订行业而言,AI校订的推论也许低浸直接经济本钱(今朝果麦AI校订软件一经可能媲佳人工且本钱更低)、晋升成果(校订进程大大缩短),又有望进一步晋升公司产能和收入(推广图书提供,使优异公司更好逢迎市集需求)。从这三个方面角度对照,校订是绝佳的AI笔直运用落地行业,深度受益于AI智能展现,果麦的AI校订产物希望成为第一个包括行业的AI运用爆款。

1) 本文为个体文学札记,实质均不组成投资倡导或投资照拂办事。自己没有证券从业资历或投资照拂天资,自己、本号、本文不诊股,不荐股。作品提及的上市公司以及干系先容说明均举动个体投资研究感悟的纪录、分享,仅供阅读,不举动贸易参考。

2)股市有危急,入市需厉谨。股票投资者应具备根本的股票贸易和投资常识以及独立研究决议才力,自决操作,自信盈亏,切勿依照本文实质贸易股票。

3) 自己为中长线根本面投资践行者,笃志于上市公司根本面的开采跟踪以及基于根本面的价格说明,不会看K线图,不会说明股票或市集的短期走势。

4) 自己不是金融业专业人士,作品中的用语、说明有欠妥之处,敬请包涵,迎接正在评论区或后台留言匡正。也迎接正在评论区或后台向自己分享您感兴致的股票或投资话题。

困难挚友们首要看上半篇的新闻逻辑,不要只看最终的估值。这篇作品我写了一个礼拜,前面也发了不少果麦的帖子,也不是涨了好了跑来吹。回复题目的话,上半篇原来说明地很大白了,果麦能做成ai校订模子,中心是其职掌的海量校订进程数据,出书业内遥遥领先,其他出书公司均堆集较少(由于过去这种数据没啥用),并且近一年的努力加入使得果麦的先发上风进一步增添。其他ai公司思要切入,必要雇佣专业校订员团队,搞到正路图书数据举办校订标注,同样很难杀青。咱们估计其他公司思要做出书级ai校订,起码必要追逐2-3年。估值的话,这个太主观了,我说了我只是接洽,也给了依照,困难不要自便给人扣帽子。我这里只是接洽ai校订产物的价格,公司主业和其他新生意都还没算进去。发展股或者有新生意的公司也不是看过去事迹估值,新的生意没有反响正在过去的事迹里。$果麦文明(SZ301052)$

看了下,逻辑可能,稀缺性也够。真唏嘘,邦内的机构不显露干啥吃的,良众票都有很好的逻辑,可是公然都没有看到有机构买入。本年也就一只新诺威。

果麦文明 ——冉冉升起的AI笔直运用之王(接上文)1.6 果麦AI校订生意的价格接洽与投资逻辑1.6.1 果麦AI校订生意的价格接洽1)基于收入、利润和PE的价格接洽依照上一节的测算,咱们依照厉谨、中性、乐观三种状况测算果麦正在2024/2025年和远期的收入、利润率、利润,以及...

| 广告位 |