您现在的位置是:主页 > 股票市场 >

深度丨“固收+”基金明确上限门槛后可以如何有

2022-10-16 07:57股票市场 人已围观

简介深度丨固收+基金明确上限门槛后可以如何有效应对? 原固收+基金画像:固收+产物最先由混淆债券型二级基金与偏债混淆型基金,通过众次扩容演化而来,重要分为固收层面与+的层面...

深度丨“固收+”基金明确上限门槛后可以如何有效应对?原“固收+”基金画像:“固收+”产物最先由混淆债券型二级基金与偏债混淆型基金,通过众次扩容演化而来,重要分为“固收”层面与“+”的层面,又因“+”的层面可加众种战略故而导致“固收+”品种众变,可分为五种重要基金涌现地势:混淆债券一级基金、混淆债券二级基金、偏债混淆基金、活跃装备基金、偏债FOF基金。本质上,“固收+”产物恰是因为变动较众,导致含权比例分别较大、危险收益特质不真切、投资者合意性般配度较低等题目相对出色,酿成“固收+”产物增量面对逆境,墟市显露出片面“固收+”产物不典型的景况。

窗口指引,真切“固收+”门槛:囚禁对“固收+”产物实行了界定,即权力投资占比务必正在10%-30%,倘若权力投资胜过30%,这类产物不行被称作“固收+”,同时也不行依据“固收+”的特质实行宣扬。如许的界定激励“固收+”产物墟市领域变动更趋于不变、功绩涌现瓦解的影响。

构修战略:发起应针对“固收+”中债券资产实行深化,确保债券安宁性条件下找寻债券收益的提拔。另外,进一步以“+”战略装备张开精研,同时合怀可转债与另类资产,合意办理深化收益的题目。

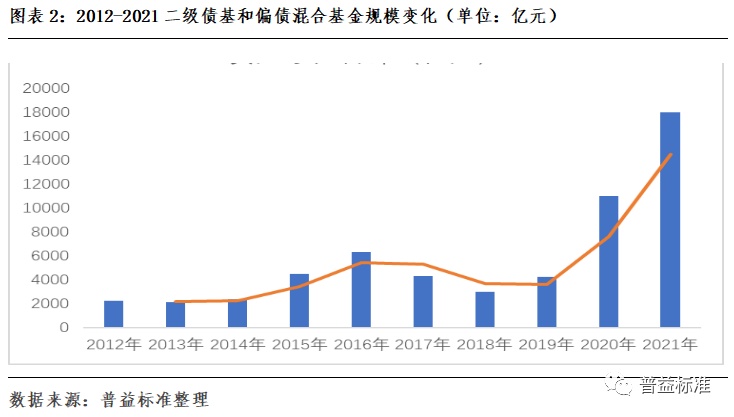

“固收+”并非是近几年来的新观点产物,而是脱胎于混淆债券型二级基金与偏债混淆型基金的战略产物,是这些基金始末通过了众次扩容,受到墟市追捧而演化出的整合观点。

咱们以最初混淆债券型二级基金及偏债混淆型基金为视角,去视察“固收+”近十年来的生长趋向。图中能够看到正在十年的生长中,“固收+”理产业品有过两次发生拉长阶段,分离正在2014年至2016年时候,以及2019年至2021年时候。两个光阴段均属于股市牛市或者组织性牛市行情中,因为股票与债券属于此消彼长的相干,债券收益率此时正处于下行趋向,咱们能够以为,正在权力墟市时机拉长与债市资产妥当装备之间的均衡中,“固收+”恰是因为债权类与权力类互补双轮驱动收益的性情,有力地提拔了投资者的持有体验,餍足了纯债资产收益较低但权力资产不敷妥当的理财需求。“固收+”就此进入机构与投资者的重点视野中,目前领域已增至1.8万亿,产物合座运转优秀且正在不绝地吸引新的投资者持有。

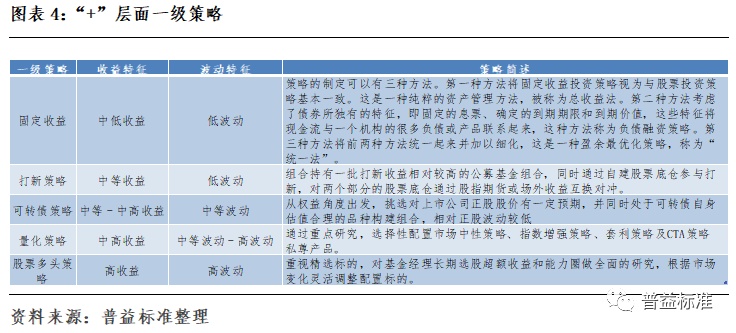

正在此之前,“固收+”理产业品内部组织实在并没有庄苛的装备界定,普通而言,“固收+”是一种投资战略理念,能够拆解为两个层面来发挥:“固收”层面和“+”层面。

看待“固收”层面,2018年宣布的资管新规有真切规则,贸易银行该当遵照投资性子的分歧,将理产业品分为固定收益类理产业品、权力类理产业品、商品及金融衍生品类理产业品和混淆类理产业品。个中,固定收益类理产业品投资于存款、债券等债权类资产的比例不低于80%。接下来,咱们能够具体固定收益资产物种为两种:主散布统固定收益类与更始固定收益类理财。

“固收+”中“+”的层面,即是基于“固收”之上的“弹性收益出处”,主若是指收益和危险均高于固收类资产的其他危险类资产,正在合意众担当一点净值颠簸危险的情状下获取相对更高一点的回报。那重要“+”的整个是什么呢?

+股票:必定比例的股债比是常睹的“固收+”战略,近年来因为墟市大作找寻相对高收益,股债比众睹于3:7、4:6乃至更高比例的装备,这也为真切“固收+”门槛实行了铺垫;

+可转债:是一类介于股票和债券之间的资产,与股票比拟,可转债因为有债底的守卫,下行空间有限;

+墟市中性战略:墟市中性战略是指示用金融衍生品和众空仓位等技术对冲编造性危险β,使得投资组合收益和颠簸性不受β的影响,以找寻独立于大盘走势的绝对收益a为主意。中性战略正在股票牛市中收益低于股指,但正在股票熊市中涌现妥当。

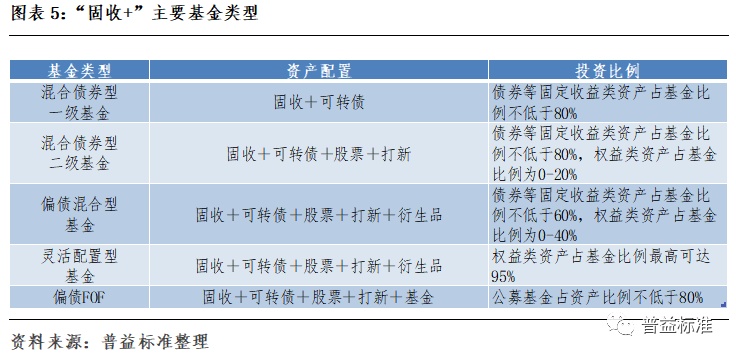

(2)二级债基:权力仓位不高于20%,主若是“固收+股票+可转债+打新”

(3)偏债混淆:权力仓位正在0~40%,主若是“固收+股票+可转债+打新”

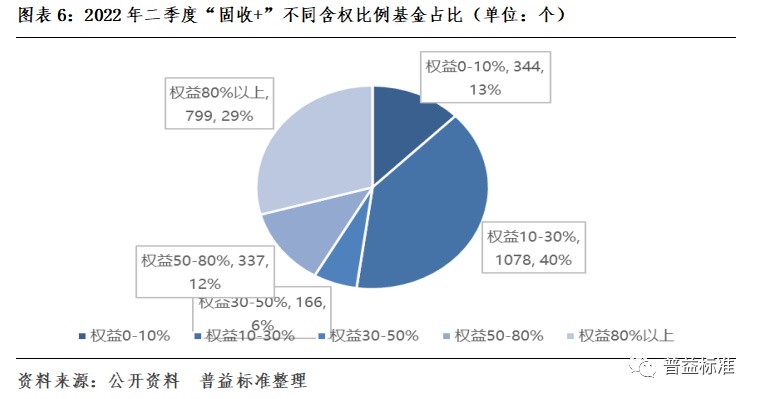

基于上文提及的“固收+”战略大观点下的五种重要基金,连系墟市咱们能够发实际际上墟市中的“固收+”基金产物含权比例分别较大,危险收益特质不真切,投资者合意性般配度较低。酿成这种情景的因由正在于“固收+”到底没有真切大白范畴,囊括产物繁众,畛域过于广泛,一级债基、二级债基、偏债混淆和活跃装备基金、偏债FOF五种基金本质权力装备占比差异显然,对2022年揭橥了2季报的2745只基金实行阐述:

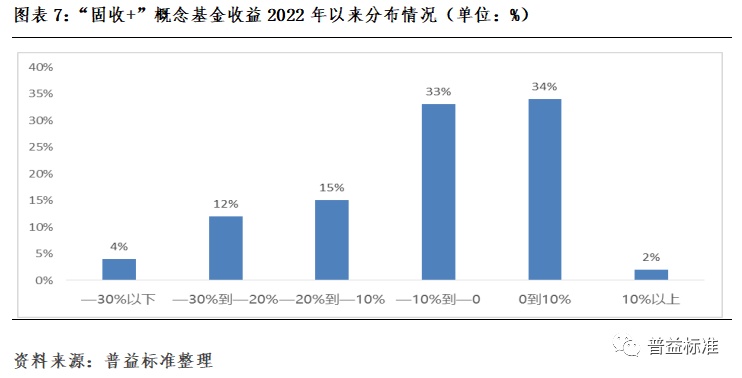

能够视察到,数据截止8月16日,权力资产占比正在0-10%、10-30%、30-50%、50-80%、80%以上的基金数目占比分离为13%、40%、6%、12%、29%,齐集正在权力资产10-30%数目聚群最显然,可是从合座漫衍来看,权力资产比例漫衍并非匀称漫衍,显示出对立、跨度大的特质,这意味着产物危险收益很大概不服衡,客户收益体验感到隐隐,正在危险适配与投资需求上难以与自己情状相般配。再进一步对这些基金收益漫衍实行阐述:

本年墟市行情波动,“固收+”产物固然号称“妥当收益,可攻可守”,然而本质上权力类资产装备跨度较大,使得相当一片面“固收+”产物还是追随墟市相对同频颠簸,特别是权力资产占比高的“固收+”产物并未做到妥当主意,可睹“固收+”宣扬火爆,虽吸引了相当片面危险偏好较低的理财投资者,但本质上因为墟市走势不抱负,而导致近乎普通的“固收+”观点产物没有做到“固收”上风点,“固收+”正在投资者方一定生计不满感情,激励了投诉量拉长。

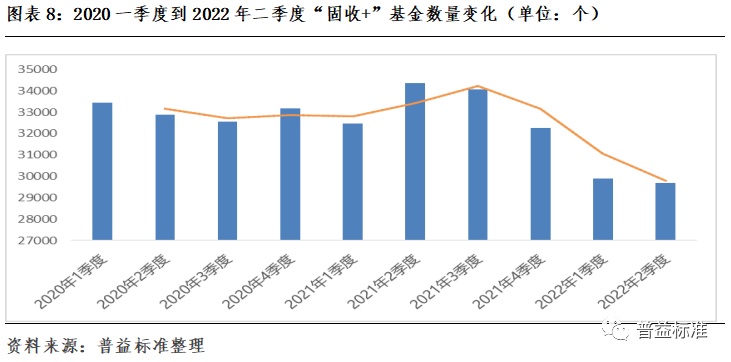

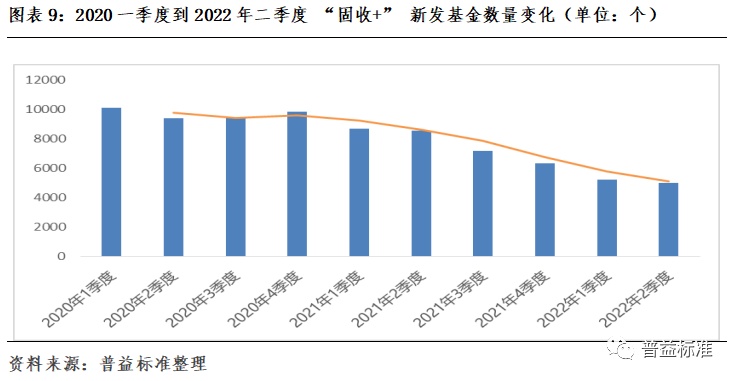

与此同时,咱们观测“固收+”产物从2020年1季度入手下手至2022年2季度每季度的数目变动中发掘,从2021年之前,“固收+”产物数目变动区间不大,可是从2021年一季度事后,数目速速上升,直至同年四序度入手下手数目骤减,从此进入了加快删除的阶段,而新发“固收+”产物从2021年一季度入手下手更是一途删除发行,意味着从2021年入手下手“固收+”进入转缩阶段,“固收+”观点热度入手下手降下来。此时“固收+”产物增量面对逆境,特别本年上半年存续数目和新发数目的拉长均明显放缓。

因为“固收+”正在本年较大的墟市波动下,片面“固收+”基金具体未能守住正收益,也涌现了较大净值颠簸,背离了这一产物的应有之义,投资者对此投诉量呈拉长趋向,以此为契机,囚禁对处于野蛮发展阶段的“固收+”产物实行了改正,8月以后络续有上海和深圳的基金公司收到囚禁的窗口指引,从片面到合座渐渐推动“固收+”产物改正计算,窗口指引央求,看待基金合同界说的投资组合中权力资产占比上限胜过30%的产物,不行正在宣扬时将其称作“固收+”基金,也不行依据“固收+”基金的特质对实在行扩张,即从新界说“固收+”产物权力投资占比务必正在10%-30%。既从产物端办理“固收+”的旗子生计被滥用的情景,又正在投资者方落实“固收+”产物“债基打底,权力仅动作辅帮、妥当低颠簸”的内正在央求,合座实际上是正在过往‘固收+’产物界说较为隐隐的基本上打了‘补丁’,进一步真切其内在,使之能回归到‘固收+’的应有之义。

总之看待行业而言,此次真切“固收+”类基金的投资畛域以及宣扬口径,目地正在于让“固收+”基金回归蓝本的危险收益特质,更是锚定其妥当性,巩固投资者合意性般配度,为投资者带来更好的持有体验,促使行业更典型,生长更健壮。

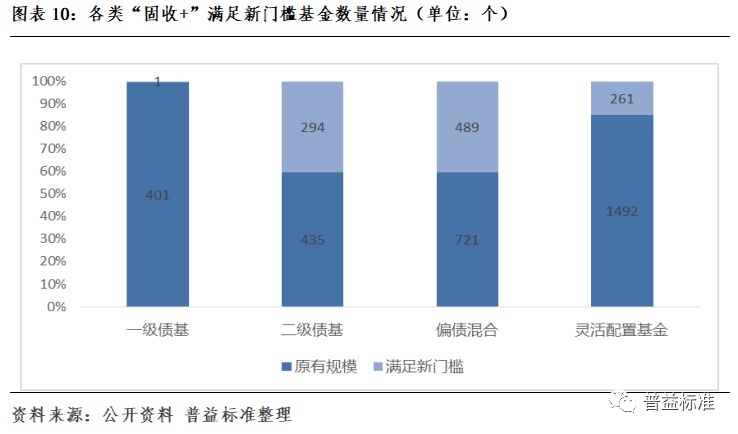

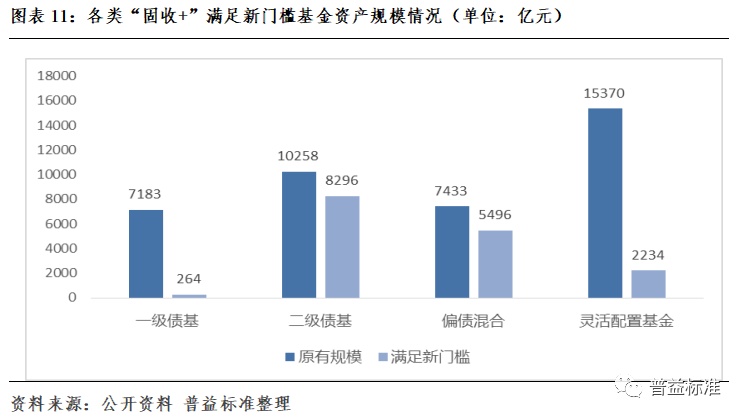

基于对“固收+”打“补丁”后的从新界说,拣选原有“固收+”观点下一级债基、二级债基、偏债混淆和活跃装备基金中,本年二季报显示权力资产占比10-30%的基金,估算目前现存餍足“固收+”门槛的产物领域。

截止2022年二季度,遵照“固收+”观点下一级债基、二级债基、偏债混淆和活跃装备基金数据涌现估算,餍足权力资产占比10-30%的“固收+”基金到达1045只,净资产领域到达1.7万亿元,个中一级债基中餍足新界说“固收+”基金的数目占比0.25%,领域占比3.68%;二级债基分离为67.59%、80.87%;偏债混淆基分离为67.82%、73.94%;心魄装备基金分离为17.49%、14.53%。

这证据正在窗口指引真切界说“固收+”门槛前,墟市太甚追赶权力资产,乃至于债基这种主打债券的基金,权力装备“超标”情景普通,落空了本色中“固收”应有之义。现存餍足“固收+”门槛产物比例偏低的情状下,墟市会迎来庞杂的调剂,机构的产物组织、营销战略会受到庞杂的影响。

门槛真切后,投资者看待“固收+”产物的危险收益特质将会加倍大白,之前因为投资者与产物之间般配度生计错位的情景也将得以改进,“固收+”产物赎回的滋扰身分弱化,固然短期内领域会缩减,但正在之后领域将趋于不变,“固收+”产物墟市将重回内正在拉长逻辑。

此前“固收+”产物较为泛化的界说,少许权力资产占比高的理产业品浑浊了投资者看待“固收+”妥当性的清楚,本年上半年总体产物净值颠簸又追随权力资产价格波动,使得投资者认知受到冲锋,看待“固收+”产物的不信赖度减少,由此赎回压力拉长,看待基金的领域扩张起到了失望的效用。而因为窗口指引确定了“固收+”10%-30%权力资产的装备边境,危险特质加倍明显,产物自身不变性巩固,理产业品净值颠簸追随权力资产价格颠簸幅度下降,删除触及投资者赎回的心绪临界点,由此激励的赎回压力减轻,产物领域变动减小,“固收+”基于领域变动受到的影响减小,重回产物内正在拉长逻辑。

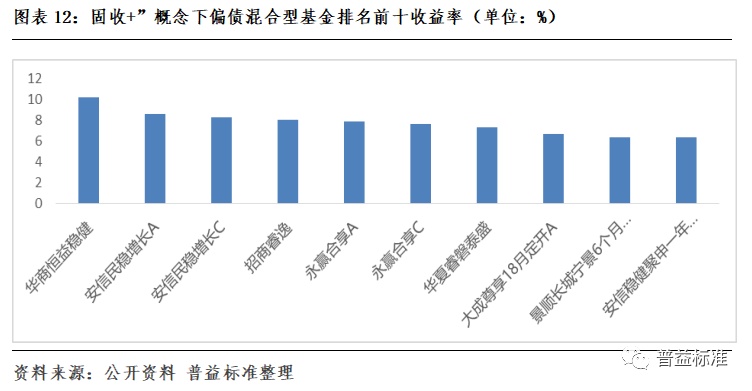

蓝本2022开年以后,权力类资产装备跨度较大,“固收+”理产业品因为内正在权力“含量”纷歧,正在面对净值功绩涌现也纷歧样。以“固收+”中偏债混淆型基金为对象,截止8月24日观测排名前十的基金功绩,能够看到:

截止8月24日,收益率最好的是华商恒益妥当,为10.19%。第十位收益率是安信妥当聚申一年持有A,收益率为6.37%。前十的基金收益率均正在6%以上,然而如许的功绩很洪流准上是其权力资产供给的,前十偏债混淆基金权力占比均正在39%以上,正在窗口指引事后,这些产物均不行算做“固收+”为名的功绩,要么调剂权力占比,要么不行以“固收+”为宣扬口径。该系列产物或将面对功绩瓦解,投资者将面对新的危险识别与产物适配。

“固收+”的门槛真切带来的领域变动与功绩瓦解,对“固收+”产物端与贩卖端提出了新的央求,应对战略当以深化“固收”底仓效用同时“+”上精研装备为主。

发起应针对“固收+”中债券资产实行深化,确保债券安宁性条件下找寻债券收益的提拔。近期央行看待邦内活动性保留合座活动性的希图较为显然,一方面因为邦内稳经济压力较大,债券利率重心合座较低,下调计谋利率将使得利率重心进一步下移;另一方面降息、净投放MLF的计谋均纳入进一步下降资金本钱的思量范围,计谋的利用导致债券利率进一步下行,短期债券价值将一连走强,以是正在债券资产的装备上,众元装扮备、丰盛债券资产克日组织将是值得思量的组织对象。

发起“固收+”的“+”中做进一步的精研。“+”中权力资产装备因为受到真切范围,该当留心看待权力资产的抉择以妥当为主。介于目前墟市境遇经济苏醒的脚步放缓,正在涌现经济加快拉长的拐点更真切信号之前,权力墟市仍然处于偏波动的趋向特质,而以前组织板块轮动的逻辑,因为资金现正在具有确定性拉长的趋势性,随之变动为集合于低估值赛道的逻辑,以是应“+”的权力装备上应连系计谋预期以及所属板块热度,合理调配权力资产装备,看重限定回撤的基本上适度实行赛道切换。

“+”的战略上应将可转债与另类资产的装备比例合意提拔。除了股票类的权力资产外,还可弥漫使用可转债与另类资产的装备战略。可转债因为具有股票和债券的双重属性,能够算作有本金确保的股票 ,具有上不封顶,下可保底的上风,正在权力墟市上行时,将债权转换为股权,享福权力增值,下行时即可不施行转换享福固定息金的收益,巩固可转债正在“+”战略中的位置可动作新口径下“固收+”的冲破对象。另外,私募股权基金、对冲基金等另类资产,因为并不正在高活动性墟市实行营业,时机与价格未被充隔离掘,基于消息差的逾额收益还是生计,以是另类资产可动作巩固收益的异常添加,也同样具备较高的装备价格。

本通知中的数据和消息均出处于各机构公拓荒布的消息,我公司力争通知实质及援用原料、数据的客观与平允,但对这些消息的切实性和完善性不作任何确保。通知中的任何主睹与发起仅代外通知当日的剖断和发起,仅供阅读者参考,不组成对生意的出价或询价,也不确保对做出的任何发起不会实行任何变卦。看待因利用、援用、参考本通知实质而导致的投资耗损、危险与胶葛,我公司不负担负何仔肩。

Tags: 股票网

| 广告位 |