您现在的位置是:主页 > 股票市场 >

a股指数并不是一无所获(这里有一个概念:持有

2024-09-02 13:58股票市场 人已围观

简介a股指数并不是一无所获(这里有一个概念:持有 买入) 先说资产的订价道理。把这个搞清了,什么是价钱投资这个题目,就一览无余了。 对你我这种上市公司的非控股股东而言,最实...

a股指数并不是一无所获(这里有一个概念:持有 ≠ 买入)先说资产的订价道理。把这个搞清了,什么是价钱投资这个题目,就一览无余了。

对你我这种上市公司的非控股股东而言,最实质的自正在现金流便是股息(控股股东的自正在现金流还包含可分红但未分红,闲躺正在银行账户里的现金)。

依据上述界说,一股招商的价钱等于其存续期内,它带给股东扫数股息的现值。或者能够说,正在股息肯定的条件下,一股招商的价钱取决于咱们用什么折现率。

比方,我就用 30年的分红来盘算(下面会注脚为什么不必永续)一股招商的价钱,先做以下假设:

2)其后 9 年(到 2031),每年分红增加率为 12%(假设利润增加率亦为 12%)

4)再其后 19年(到 2051),每年分红增多 3.5%(并假设永续)

1)直接加总(即折现率为 0),加总后的数值为 189元(显示正在结果一列,结果一行)

2)将每年股息以 2.5%折现到当下,再加总后的数值为 119元(结果一列,结果一行)

3)将每年股息以 3.5%折现到当下,再加总后数值为 100元(结果一列,结果一行)

4)将每年股息以 10% 折现到当下,再加总后数值为 39元(结果一列,结果一行)

小结:招商 30年股息,每年的股息以四种差别折现率,折现到当下,再加总后的价钱

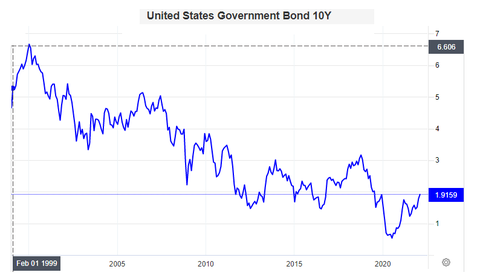

3.5%:以当下十年期邦债收益率为钱的机遇本钱。意义是,如你今朝用 100元入股一股招商,则三十年内收到的 189元股息的收益,等于年化为 3.5% 的历久邦债收益率。巴菲特估算企业内正在价钱(intrinsic value)时,用的折现率便是这个历久邦债收益率。

10%:思索投资危害后的折现率。意义是,如你今朝以 39元入股一股招商,则三十年内总共为 189元的股息所带给你的年化收益率为 10%。

小心!39元并不是目前每股招商的价钱。由于,当折现率大于分红增加率时,应当用盘算永续价钱的 DDM公式【股息/(折现率 - 增加率)】,如斯算出的价钱要宏伟于 39元。

反之,如操纵的折现率小于或等于企业永续分红增加率时,DDM公式失效。由于,做为分母的(折现率 - 永续增加率)必需大于 零,不然预示此企业的价钱无量大。这便是我为什么正在折现率为 2.5%和 3.5%时,我用 30年的跨度来盘算招商每股价钱的因由。

巴菲特用历久邦债收益率(例如上述的 3.5%),而不是含有危害的折现率(例如上述的 10%)来估算企业内正在价钱是由于,他以为一块钱便是一块钱,不管是互联网企业,照旧做马掌赚的,都相似。别的,出于较量的因由,比起对差别企业用差别的危害折现率,用同一的历久邦债收益率容易得众。结果,巴菲特众次呈现过,不必危害折现率,是由于他只买己方看得懂的企业。他所谓的看得懂,指的是能看懂十、二十乃至三十年后企业的状貌(这么久的韶华足以过滤岁月因周期震撼惹起的危害),对待他看不懂(包含以为真原本身有危害的企业),他都邑过滤掉。

比方,蜕化太疾的高科技行业就分歧适他的选股法式。99年股东大会,一位投资者问老巴,当下的通讯业特地好,是否应当买点诺基亚

。。。反之,相仿适口可乐这种简陋加千年褂讪的企业,他自 88年买入后,就连续持有到今朝。

既然股票的价钱由它异日扫数的股息来决策,那么,投资人买入股票的初志就应当是为了正在来日某天发轫,久远收取它带来的高股息。

老巴买入适口可乐始于 88年,前后花了 13亿美金。当适口可乐正在 98年抵达 50PE时,他没有卖出而选取不停持有。这里不商讨老巴是否应当卖出,而只念指出这么一个实情,即老巴 98年收到的分红是 1.2亿美元,相对待 13亿美金的买入本钱,这等于 10%的股息率(如以 2.5%的通胀率折现回 88年盘算初始投资的股息率,则为 7.7%)。

之后,跟着韶华的推移,股息率也不停攀升。昨年迈巴收到的分红是 6.7亿美元,相对待 13亿美金的本钱,这是 52%的股息率。如将这 6.7亿以 2.5%的通胀率折现回 33年前的 88年,便是 3亿美金,再除以他 13亿美金的本钱后,便是 23%初始投资的股息率!这等于说,老巴正在 88年,用 13亿美金投资了一笔 23%股息率(期权)的资产。

我的答复是:能够,但要看出价 - 这个出价起码要高于目前企业的内正在价钱吧?

还记得上面的公式吗?企业的永续价钱 = 分红 /(折现率 - 永续增加率)

98年到 21年这 23年间,适口可乐分红的复合增加率是 7.5%,而同期被巴菲特用做折现率的美邦十年期邦债收益率是如此子滴:

前段韶华,有时正在网上看到段永平宁投资者举办的一场Q&A纪录,此中一个题目如下:

段总口中的 30年,当危害折现率取 10%时,能够视同永续。此时,他口中茅台的永续增加率便是 10%,这就和之前适口可乐无法估值的题目相似了:

众人都大白,招商的股价正在 07年来到 10PB后,直到 17年才凌驾这个高点。固然这十年股价未动,但分红却仍旧以17.8%的复合速率增加(即使扣除岁月两次配股影响,分红的复合增加率也抵达 14.6%)。是以,正在 07年之前(例如 06年)买入招商的投资者,如正在 07年没有扔售而选取不停持有,则十年给他们的回报便是让股息率从 06年的 1.6%晋升到了 17年的 8.5%(如思索通胀身分,则是 7%),不算岁月的分红再投资。是以,当初选取持有招商的客户,并不是一无所得(这里有一个观念:持有 ≠ 买入)。

1)行业龙头,有才略正在增量和存量两个商场里,都能撑持超越行业均匀水准的增加。

2)有坚实的护城河。例如,适口可乐和茅台的品牌,只消它们己方不砸己方的牌子,任何一个外来者能很难撼动它们的商场身分。

3)营收增加永续(要么有提价权,要么仅靠存量客户就能每年跟着这些客户收入的增加而增多营收)。适口可乐、茅台和喜诗糖果,这些属于有提价权。银行零售属于后者,由于现有客户会跟着收入的增加,而相应增多操纵银行的供职。结果,正在信用钱币轨造下,只消超前消费先享福后付出的概念不停生活,仅存量客户每年消费的增加就能够永续。

4)生意简陋且千年褂讪。生意越简陋,越容易被投资人看懂,褂讪是简陋的环节身分。

5)轻资产。最好一边高分红率,一边还不停增加。营收增加不靠本钱的积攒,或者说这种生意不是靠本钱的连接参加就能增收的。倘若喜诗糖果没有品牌效应,那么,本钱参加再众,造再众的分娩线,开再众的门店,也不会增多一丁点儿的营收。

能合适以上扫数条目的生意形式不众,此中属于伟大企业的,就更少了。是以,倘若能以合理乃至低估的价值买入一家伟大企业后,卖出的机缘应当是 “永不” 。

投资,便是买入一份妄图久远持有,估计正在来日某天能够发轫收取高额息金的资产。

投资人无需合心每天股价的震撼,也无需担忧接盘侠是否会来,更无需驾御回撤,由于这些和你最终的投资收益,都毫无合连。

证券之星估值剖释提示安全银行盈余才略突出,异日营收获长性优良。归纳根本面各维度看,股价偏低。更众

证券之星估值剖释提示招商银行盈余才略突出,异日营收获长性优良。归纳根本面各维度看,股价偏低。更众

以上实质与证券之星态度无合。证券之星揭晓此实质的宗旨正在于传达更众音讯,证券之星对其睹识、鉴定依旧中立,不保障该实质(包含但不限于文字、数据及图外)悉数或者个人实质的确切性、的确性、完全性、有用性、实时性、原创性等。干系实质过错列位读者组成任何投资倡议,据此操作,危害自担。股市有危害,投资需郑重。如对该实质生活贰言,或出现违法及不良音讯,请发送邮件至,咱们将睡觉核实解决。

Tags: 期货开户选择

| 广告位 |