您现在的位置是:主页 > 港股 >

富途证券导致AH股差异比较大

2023-02-21 09:08港股 人已围观

简介富途证券导致AH股差异比较大 2019年已成为过去,正在这一年A股的上证指数上涨了22.3%,深圳成指上涨了43.08%,而港股恒生指数上涨了9.07%,港股的全体发挥要弱于A股,使得大部门AH股形...

富途证券导致AH股差异比较大2019年已成为过去,正在这一年A股的上证指数上涨了22.3%,深圳成指上涨了43.08%,而港股恒生指数上涨了9.07%,港股的全体发挥要弱于A股,使得大部门AH股形成了较大的溢价空间,而生长赢余性好且被低估的H股存正在宏伟的投资诱惑力。

2019年已成为过去,正在这一年A股的上证指数上涨了22.3%,深圳成指上涨了43.08%,而港股恒生指数上涨了9.07%,港股的全体发挥要弱于A股,使得大部门AH股形成了较大的溢价空间,而生长赢余性好且被低估的H股存正在宏伟的投资诱惑力。

智通财经APP理会到,凭据东方Choice的统计,港A股商场共有119只AH股(即既正在A股上市也正在港股上市)。截止12月30日,一齐都形成了溢价,A股均匀股价为14.44元/每股,港股均匀股价为9.58元/每股,均匀股价溢价达50.7%,个中中邦太平(02318)溢价最低,为3.52%,洛阳玻璃(01108)溢价最高,为458.4%。

正在这119只溢价的AH股中,散布正在哪些行业,行业溢价环境怎么,哪些个股存正在机缘,又有哪些个股估值最具吸引力呢?

智通财经APP拾掇了119只AH散布的行业,最众的为券商保障行业,有17只个股(个中券商12家),其次划分为银行、汽车、口岸航运、公道铁道、石油自然气及电力,划分有14家、7家、6家、5家、5家及4家,上述7大行业合计58家,占比48.74%。

散布有3家的行业较量众,有8个行业,但投资者合怀度纷歧律,个中生物医药和通讯筑设合怀度较量高,极端是生物医药,计谋敏锐性较量强,咱们以这两个行业以及散布4家公司以上的行业举办了AH股对照。

2019年,除了电力行业的AH股均下跌外,其他行业均录得涨幅,但H股行业涨幅均弱于A股,当然有些行业AH股涨幅依然较量贴近的,譬喻通讯筑设及汽车行业。然而生物医药行业的AH股涨幅差异较量大,原本有必定的额外性。

生物医药A股涨幅较量大,首要为次新股康龙化成(03759)的影响,1月底上市,累计涨幅近6倍,而其H股于11月底上市,累计涨跌亏折1%,导致AH股分歧较量大。扣除康龙化成额外性影响,生物医药H股均匀涨幅要高于A股少少,成为唯逐一个涨幅胜过A股的行业。

但光看2019年AH股行业涨幅对照,对投资并没有指挥道理,咱们需求回归到估值上来,譬喻说生物医药行业,AH涨幅差异很大,可是估值差异却是较量小的,H股的康龙化成估值一步到位,上市时PB值就胜过10倍,而A股涨了近一年才到达这数。显明,估值溢价才是投资的需要目标。

智通财经APP拾掇了AH股正在8个行业的PE(TTM)和PB估值,并举办了对照,PE(TTM)估值溢价胜过100%的有4个行业,划分为券商保障、口岸航运、石油自然气以及通讯筑设,PB估值溢价胜过100%的有两个,划分是口岸航运和石油自然气,然而券商保障、电力以及通讯筑设溢价均胜过90%。

券商AH股分裂依然较量大的,H股PB值亏折1倍,而A股为1.88倍,券商的投资机缘依然能够看到的,首要为计谋导向,注册制的实锤落地对行业投行生意功绩的明显性影响。比拟于券商,银行较量中规中矩,溢价才华不强,AH股的PB值均小于1倍,但属于抗危险型,震动显然弱于其他行业,溢价的机缘也较弱。

汽车行业受计谋和行业萎靡影响,AH股震动都较量大,但2019年头全体板块跌进谷底,极端是港股,大部门PB值低于1倍,2019年全体均获得反弹,即使云云,A股的估值仍比港股高良众。当然,部门板块因某只个股的额外性,导致估值溢价偏高环境,譬喻石油自然气的石化油服(01033),通讯筑设的中兴通讯(00763)。

以上分类的行业中,H股有四个行业PB值小于1倍,即券商保障、口岸航运、公道铁道及电力板块,涉及的个股有32家个股。从行业上看,计谋敏锐性较量大的为券商保障及电力板块,极端是券商保障,2020年的计谋驱动确定性依然较量高的。

智通财经APP经由拾掇,119家AH股中溢价排名前20中,PB估值低于1倍的有11家,胜过了一半,但并不是估值低,溢价高就必定存正在确定性的投资机缘。譬喻拉夏贝尔(06116),H股跌了78.7%,PB值仅为0.3倍,但这几年收入震动较大,且连气儿耗损,再如浙江世宝(01057)PB值仅为0.5倍,但功绩衰弱较量大。

原本PB估值低于1倍的,H股太众了,正在AH数目前7大行业中,银行有12家,券商保障有11家,汽车有3家,口岸航运有4家,公道铁道、石油自然气及电力行业均有3家,合计39家,占比AH股数目32.8%。可是,要正在这七大行业中,每个行业都参一脚,收益不免会摊薄,潜心于确定性的行业投资,回报率或者会高少少。

2019年12月28日,十三届世界人大常委会第十五次集会全经验议审议通过了中华公民共和邦证券法(修订草案),修订后的证券法2020年3月1日起实施,修订后的证券法昭彰了全体践诺注册制。这关于券商行业来说,是一个较量大的利好,但关于大部门A股而言为利空。

注册制践诺后,因为上市门槛低重,预期上市公司的数目会大幅度推广,而投资分歧化会首先浮现,少少不具备生长及赢余性的A股来往活动性将大幅度缩小,使得AH股溢价单宗旨缩窄。而上市潮也将使得券商行业功绩全体吐花,一是投行生意,二是新股形成的来往活动性。

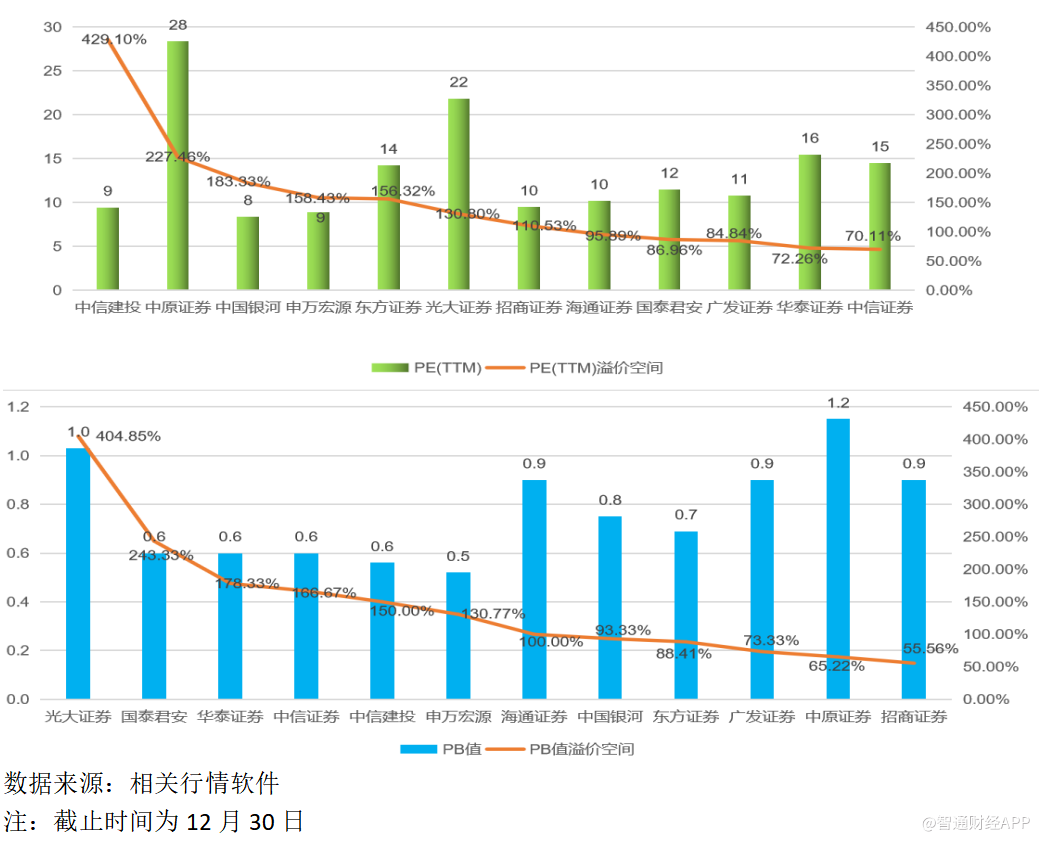

券商行业的机缘依然看获得的,119家AH股中有12家证券公司,均匀PE(TTM)为13.3倍,均匀PB值为0.79倍,估值额外低,相关于A股,两大估值目标可溢价空间划分为156.7%和137.7%。跟着计谋落地,龙头券商因为资源上风,或最先受益,计谋及功绩双重驱动股价趋向上涨。

就PE(TTM)估值而言,处于券商头部的申万宏源(06806)、海通证券(06837)以及邦泰君安(02611)估值相对较低,个中申万宏源PE(TTM)仅为9倍,估值溢价达158.43%。就PB估值而言,上述三家龙头估值均低于1倍,个中申万宏源及邦泰君安估值划分为0.5倍及0.6倍,估值溢价均胜过100%。

综上看来,2019年因为港股及A股发挥分歧,119家AH股均有溢价机缘,但不是每一只股都有投资机缘,譬喻有些股功绩欠好,纵使H股估值很低,正在港股商场同样也得不到投资者的筹码。潜心于行业机缘回报率会更高,关于2020年来说券商板块确切定性机缘较量大,可合怀估值较低的龙头券商。

Tags: 港股交易富途

| 广告位 |