您现在的位置是:主页 > MT4平台下载 >

并未被其视作竞争对手(当然mt4官网正版

2023-06-27 08:48MT4平台下载 人已围观

简介并未被其视作竞争对手(当然mt4官网正版 自12月1日起,《合于厘正局部银行账户办事强化账户打点的报告》、《合于强化付出结算打点防备电信搜集新型违法犯科相合事项的报告》、《...

并未被其视作竞争对手(当然mt4官网正版自12月1日起,《合于厘正局部银行账户办事强化账户打点的报告》、《合于强化付出结算打点防备电信搜集新型违法犯科相合事项的报告》、《合于落实局部银行账户分类打点轨制的报告》等一系列付出结算囚禁新规正式落地,银行和非银行付出机构纷纷公布交易法规调节声明。对待良众人来说,看到Ⅰ类户、Ⅱ类户和Ⅲ类户联系的百般限额和场景法则,不免头大。

正在笔者看来,百般限额和场景实在都不是题目,要确信付出机构和银行会尽量做到法规调节的“无感染”,即正在用户体验上,绝群众半客户都不会感应到太众的影响。真正影响大的,应当是银行卡的“虚拟化”和“虚拟卡”申请渠道的线上化,基于此,银行卡开户正式离开了物理网点的限制。银行卡是金融业付出结算的根蒂介质,而付出结算又是全面金融交易和非金融交易必不行少的症结,银行卡开户渠道和分类的基本性蜕变,其出现的影响远非限额和场景限定这么纯粹。

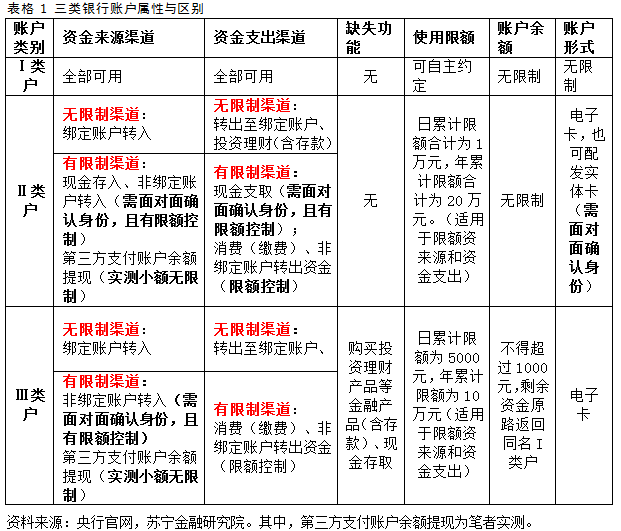

遵照新规请求,银行卡账户分为Ⅰ类户、Ⅱ类户和Ⅲ类户,此中12月1日前正在柜面开立的积贮卡或存折均为Ⅰ类户,12月1日后,可能去柜面或电子渠道开立Ⅱ类户和Ⅲ类户,同时,除社保卡等奇特成效账户以外,准则上每局部正在统一家银行只可具有一个Ⅰ类户。

对待正在统一家银行仍然具有众个Ⅰ类户的,准则上如故可能保存,但若六个月内没有贸易记载则会主动暂停非账面交易,须要去柜面从头激活。

正在这种法规下,群众不常用的银行Ⅰ类户将逐渐遗失非柜面交易成效,从而最终竣工对冗余银行卡账户的算帐。届时,银行也会逐渐作废开卡数目目标,营销的重心会放正在卡片活泼度上,群众的用卡处境会有质的晋升。

从三类账户的属性和区别来看,过程面临面确认用户身份的Ⅱ类户,除了特定贸易有限额以外,和Ⅰ类户并无区别,可能满意客户简直全面的用卡需求,且具有易刊出、易打点和安好性更上等特色。比拟之下,Ⅲ类户正在成效属性上要鸡肋得众,通过对贸易限额的再修立,Ⅱ类户正在安好性上不输Ⅲ类户,而正在成效属性上则要厚实地众。

可能估计,来日一两年内,正在互联网金融幽静时小额转账付出范畴,Ⅱ类户将逐渐竣工对Ⅰ类户的代替,成为市道崇高通性最广的银行账户。

鉴于扫码付、NFC付出仍然普及,银行卡Ⅱ类户的大作将引颈银行卡结算系统逐渐步入虚拟化期间,实体银行卡将逐渐走进人们家中的“保障箱”,退出群众通俗消费付出的视野。没有了实体银行卡的管理,银行的线上交易希望迈开步子,银行线上交易的潜力将得以充裕隔释。正在笔者看来,要紧发挥正在以下几个方面:

与互联网金融企业的交易面向全面银行卡客户分歧,银行的线上交易时时只可对本行客户绽放。意味着,银行要迅速拓展其互联网金融交易,唯有先把潜正在客户成长为持卡客户,须要客户去网点申请一张借记卡或线上申请一张信用卡(寻常周期一个月把握),最终照旧受制于线下。

正在此布景下,银行的线上交易受制于实体银行卡账户,而实体银行卡账户则受制于物理网点的数目和办事功用,成长速率和交易功用自然与互联网金融企业没法比。

12月1号从此,全盘都分歧了。Ⅱ类户可通过纯粹绑定本行或他行银行卡开户,与第三方付出企业的账户开立流程千篇一律,银行交易拓展不再受制于本行客户领域,获客壁垒清除,银行的客户数目和各种交易希望迎来高速伸长时机期。

正在之前实体卡为王的获客逻辑下,开卡数目成为各地分行的中心观察目标,为促使客户尽不妨正在当地开卡,银行的众种交易和办事广博具有属地化支解的特色。同行异地取现收费什么的就不说了,行内资金流转基本不会有什么用度出现,收费的宗旨唯有一个,正在当地开个卡。

再譬喻,银行网点正在售的良众高息理家产物只对当地客户绽放,你念买?对不起,开个当地户先!其他的又有良众,譬喻银行卡刊出只可去账户所正在地网点,银行卡开网银只可去账户所正在地网点处分等等,读者可能自行脑补(当然,也分银行,有些银行异地可能处分上述交易,但不妨需异常收费)。

12月1号之后,全盘都分歧了。一个客户正在统一家银行只应许开立一个Ⅰ类户,异地取现收费动手变得没有意义,央行仍然真切请求银行作废这一收费项目。而从银行本身而言,激发用户正在当地开卡也没蓄意义,此时,开卡数目就成为一个很可乐的目标,势必被银行主动扬弃(当然,不排斥不具有属地特色的Ⅱ类户开卡成为新的观察目标)。相应的,现存的各种“区域漠视性”交易也要基本上调节,确保竣工一个账户畅行天下,客户体验希望竣工质的晋升。

固然线下也可能处分Ⅱ类户,但不出所料的话,Ⅱ类户要紧将出现于线上渠道,意味着来日银行新增账户系统将由线下主导变为线上主导,线上渠道的厉重性凸显。银行成长线上交易的定夺也将由现阶段的“走走停停”和“内耗继续”演变为“孜孜不倦”和“举全行之力”,也曾戴着枷锁起舞的新兴交易成为过去,银行系互金交易也必将显现出全新的面孔和角逐力。

届时,手机银行将成为银行获取Ⅱ类户的要紧渠道,手机银行体验的优化将成为各家银行的重中之重。不出所料的话,手机银行操作界面互金化将很疾成为实际,付出宝等以操作便捷著称的互金APP将成为各大银行中心研习探索和仿效的对象,举例来讲,指纹/图形暗号成为手机银行登录标配、小额付出指纹验证成为不妨、理家产物显现更为场面、资产汇总界面变得可视化等等。与此同时,银行的各项交易将加快线上化,除囚禁真切法则必需线下的流程外,主流交易的要紧流程将一起线上化。

动作重量级的选手,银行系互金交易无间受到互联网金融企业的珍贵,但研商到流程和体验的较大差异,并未被其视作角逐敌手(当然,体量的浩瀚分别是更为厉重的来源)。当银行身上的枷锁被松开,大象动手起舞,对互金行业的影响不再是一阵风而是飓风降临,很不妨天崩地裂。届时,良众阻挡力弱的中小机构不妨会被这阵风连根拔起,既便是行业巨头,也将不免东摇西晃,乃至一面交易线被收割。互联网金融行业真的要迎来大变局。

| 广告位 |