您现在的位置是:主页 > 美股股指 >

美股股指最新消息企业可以拥有充足的、可扩展

2023-12-09 01:05美股股指 人已围观

简介美股股指最新消息企业可以拥有充 足的、可扩展的存储资源和存储方法 利润超预期幅度高于收入,订单指引一般守旧。2023 年二季报公布后,咱们阅览到 主时兴使软件公司的发扬仍旧...

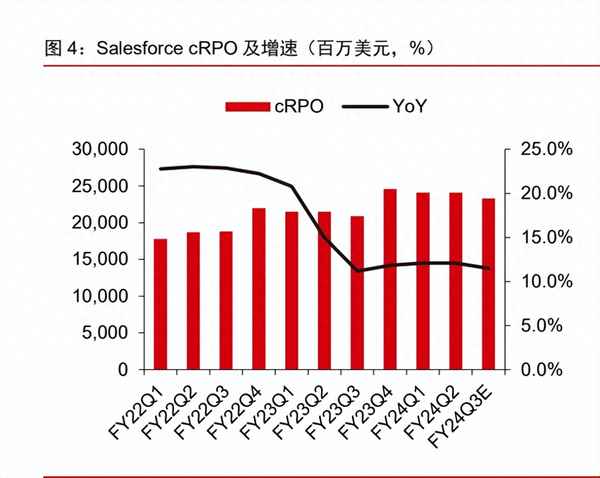

美股股指最新消息企业可以拥有充 足的、可扩展的存储资源和存储方法利润超预期幅度高于收入,订单指引一般守旧。2023 年二季报公布后,咱们阅览到 主时兴使软件公司的发扬仍旧稳重,此中职员优化、用度支配等提效手脚使得利润超预期 幅度一般高于收入。但指引层面,各公司订单目标 cRPO 指引一般守旧,咱们以为苛重原 因征求:1)订单目标为累计数字,前几个季度不断承压的客户需求使得同比口径的斗劲 有所失线)客户相对苛苛的开支支配使得提前签约的手脚显然淘汰,而公司亦正在指引 中对提前签约持守旧假设;3)年度预算以及合同签约一般凑集正在 Q4,正在此之前客户很难 举行开支的明显扩张。但预计后续,咱们以为各公司一般守旧的指引立场、具有韧性的宏 观经济境况以及进入 Q4 之后的年度预算&多量合同更新等成分均将成为行使软件公司业 绩&指引超预期的有用维持。咱们看好 ServiceNow、Workday、Salesforce 等头部行使软 件平台的功绩韧性、以及需求苏醒的潜力。

遵照咱们此前正在《环球 SaaS 云策动资产系列申诉 66—从 Salesforce、Adobe 看天生 式 AI 正在软件规模最新发扬》(20230724)中的剖断,局部主流软件 SaaS 公司将自 2023 年 10 月摆布起初天生式 AI 产物的初阶商用安置。从当下微软、Salesforce、ServiceNow、 Adobe 等公司的实质进度而言,2023 年底确实是 AGI 初阶商用的主要节点。咱们将从产 品系统和兑现节律两个维度举行阐发:

订价系统&功绩兑现:订价系统方面,咱们阅览到主流厂商的订价计划根基分为 两类。1)产物代价普涨:Adobe 是这类计划的样板代外,其创意云套件订阅价 格将正在 2023 年 11 月 1 日举行普涨,均匀代价涨幅正在 8%-9%,明显高于以往数 次涨价 3%-5%的幅度。涨价后,Adobe 将每月赠送用户必定数目的积分,用户 应用 AGI 效用时(天生、窜改、填充、从头上色等)则会花费积分,积分用尽后 用户能够用 4.99 美元/月的代价进货额度 100 的积分包,积分包可叠加。2)AI 特地订价:微软、ServiceNow、Salesforce、Zendesk 等厂商均采用这必定价方 式。此中微软的 AI 产物仅面向应用 Microsoft 365 E3&E5、Business Standard &Premium 的客群盛开,用户体量约 1.6 亿;ServiceNow 的 AI 才智仅面向 Pro 和企业版本的客群盛开,该客群占比约 40%,AI 代价涨幅为 60%(扣头后约 30%); Salesforce 的 AI 才智目前仅面向 Unlimited 版本盛开,该版本用户能够直策应用 Sales GPT,而 Service GPT 仍需特地支拨 50 美金/月获取。咱们以为,订价体 系的区别苛重缘于产物逻辑的不同,举动东西软件,Adobe 程序化水平极高,AI 效用或许直接预集成正在创意云产物中向一共效户公布,Adobe 也有充盈意图通过 此举火速教育用户民风、攻陷用户心智;而微软 Office 套件假使程序化水平也较 高,但也涉及到较众企业内部文档、数据的联系挪用,具有必定的落地门槛;至 于 Salesforce、ServiceNow 等庞杂逻辑的行使平台则更必要用户高质地的数据 集、完整的平台效用、充盈的数据打通&编制集成举动前置条款。当然,AI 才智 的浸透速率、兑现至收入的节律也与上述逻辑合联。

2023Q2 北美主流根底软件厂商均告竣了超预期的功绩,假使宏观经济压力下指引口 径仍旧留心,但大家剖断云开支优化仍然趋于平静,征求:1)Snowflake 清楚呈现看到了 平静的迹象,苛重客户从预算审批到实质消费手脚的压力均有所减轻;2)Cloudflare 呈现 公司发卖效能及发卖线索的 cover&close 情景仍然闪现显然改进;3)Confluent 指引 23Q3 云营业收入环比增进 850 万美元,相较于 23Q2 的 750-800 万美元的指引区间有所提拔, 反响了云加快的初阶苗头;4)Datadog 假使正在 Q2 阅览到现有效户的增进速率较近几个季 度偏低,但亦呈现这一情景自 7 月份仍然闪现了改进,更切近于第一季度而非第二季度。 其余,正在此前申诉《环球 SaaS 云策动资产系列申诉 67—北美云策动巨头功绩增速触底了 吗?》(20230901),咱们亦剖断欧美企业自 2022 年下半年往后的云本钱开支优化正正在接 近尾声,北美云厂商收入增速希望鄙人半年重拾向上动能,商酌到根底软件厂商收入增速 和 AWS、Azure 等公有云平台的高度合联性,云厂商的增速触底同样援救根底软件板块需 求从头加快的逻辑。

模子预练习阶段必要大范围、众种别、高质地的练习数据,正在模子调优阶段,垂类小 数据集、提示词工程同样主要。过去因为存储本事、资源和数据库本事的局限,非机合化 的数据无法取得有用生存和挪用。但跟着存储本事和云策动的陆续繁荣,企业能够具有充 足的、可扩展的存储资源和存储手腕。机械进修、自然措辞处罚、图像识别等人工智能技 术也扩张了对海量非机合化数据的需求。由此,或许告竣海量数据存储、执掌、经管的数据湖,告竣批量数据的洗刷、预处罚、特色工程的数据货仓,告竣史册常识库存储、火速 联系的 Nosql 数据库(征求向量数据库),实实际时数据的集成、高并发盘查&处罚的流数 据引擎等数据执掌市集都将受益于 AI 的高速繁荣。与此同时,大措辞模子或许较好地告竣 自然措辞向 Sql 等专业的数据库操作措辞的转化,低落数据阐发、机械进修等规模的进入 门槛。2023Q2,MongoDB 呈现向量数据库处于预览阶段,但仍然看到大型客户的极大兴 趣,征求某研究公司愿意照顾正在赶过 150 万份专家纪要中举行语义检索;Snowflake 呈现 其 AI/ML 行使生态 Container Services 已收到数百名客户的 private 预览仰求,公司估计 2024 年将发生本质性收入进献,客户亦认同容器任事正在 AI 时间的中央价格。

软硬件发扬瓦解,安适软件功绩韧性、生长性兼具。正在美股 2023Q2 财报披露完了后, 咱们阅览到安适板块软硬件功绩发扬的显然瓦解。硬件方面,疫情事后的需求激增以及供 应仓促下的代价上升使得防火墙硬件正在 2020-2022 年加快增进;而随同周期回落以及行业 去库存,行业回归到中低个位数的增进。而软件方面,代外新一代音讯安适本事的 SASE、 端点安适、云安适、XDR、零信赖等需求仍旧延续强劲形态:PANW 下一代防火墙产物 ARR 同比+56%,明显高于此前指引的+48%~+51%的增进;CRWD 告竣 ARR 29 亿美元 (+37%),收入 7.32 亿美元(+37%),均超此前指引和市集预期,看到下半年 new logo 以及 upsale 的发卖 pipeline 均创史册新高;ZS 一共账单金额同比增进+38%,远远赶过 了类似预期 27%的同比增进。近期,CRWD 和 PANW 均对中期指引举行更新,此中:1) CRWD 将新的 3-5 年 EBIT Margin 目的提拔至 28%-32%,FCF Margin 目的提拔至 34%-38%,远远赶过市集类似预期;并估计公司 ARR 将正在 5-7 年内到达 100 亿美元,非 端点安适产物(云、身份、日记等)届时将占到 ARR 50%以上。2)PANW 估计 FY2023-2026 Billings&收入 CAGR 将正在 17%-19%,下一代防火墙产物 FY2023-2026 收入 CAGR 将正在 30%以上,并正在 2026 财年完了时进献 50%以上收入,Op Margin 亦将兑现每年 150bps 的改进。头部安适公司对付中期的乐观指引,显示了安适产物自身繁盛的需求,以及开支 向头部平台整合的显然趋向。

LLM 和安适规模的统一苛重凑集正在安适阐发规模,对付安适运营团队(SOC)而言, 大措辞模子的引入或许明显提拔安适音讯的可读性,并辅助天生易于领会的安适事变办理 计划,低落安适运营的门槛。基于此,CrowdStrike 公布了 Charlotte AI,正在基于海量安适 数据练习模子的同时,Charlotte AI 亦将与 CrowdStrike 的 OverWatch、Falcon Complete 和 Intel 团队修造特殊的毗连人工反应轮回,不断优化模子天生质地,使得低级的安适阐发 师或许发生高级安适阐发师的效率;Palo Alto 亦正在近期公布了后续的 AI 道途,祈望通过 远大的数据集、信号和噪声的涣散以及海量行使场景的测试排斥人工智能带来的幻觉题目, 供给精准人工智能的产物。公司祈望通过精准人工智能和天生式智能的连系,正在汇集+云 +SOC 运营三个规模整合点办理计划,低落人力参加,供给高度自愿化的平台产物。订价 方面,Crowdstrike 正在近期的 Falcon 大会上率先公布 Charlotte AI 的订价,订价程度为 20 美元/端点/年,相较其中央端点安适产物涨幅正在 25%-30%。

咱们看到 2022-2023 年迄今美股根底软件规模对上市公司的大额并购&私有化事变频 发,2023 年 2 月,可观测性和安适运营数据阐发厂商 Sumo Logic 被 Francisco Partners 以 17 亿美金的对价举行私有化;2023 年 7 月,可观测性软件厂商 New Relic 与 Francisco Partners 和私募股权集团 TPG 牵头的财团杀青和议,以 65 亿美元的业务举行私有化; 2023 年 9 月,思科发外以 280 亿美元收购可观测性和安一天记执掌厂商 Splunk。咱们认 为,根底软件规模的上市公司近两年来估值的大幅下挫以及其产物通用的属性是其近期被 资金青睐的苛重来由。预计后续,频发的根底软件公司收购案一方面会使得数据执掌、性 能监控、Devops、音讯安适规模的头部厂商逐鹿式样不断改进;另一方面,投资者也能够 从本事才智相对卓异、估值扣头主要、面对头部厂商开支整合压力较强的上市根底软件公 司中寻找潜正在并购标的,举行左侧结构。

(本文仅供参考,不代外咱们的任何投资倡议。如需应用合联音讯,请参阅申诉原文。)

Tags: 欧美股市行情

| 广告位 |