您现在的位置是:主页 > 股票知识 >

居民想着早存能吃更高利率-炒股基础知识

2023-07-23 04:44股票知识 166人已围观

简介居民想着早存能吃更高利率-炒股基础知识 过去三年,外需苏醒疾于内需是我邦经济不服衡复原的主要特质。基于外部境遇动荡担心,对我邦经济影响加深的根基鉴定,旧年底重心经济...

居民想着早存能吃更高利率-炒股基础知识过去三年,外需苏醒疾于内需是我邦经济不服衡复原的主要特质。基于外部境遇动荡担心,对我邦经济影响加深的根基鉴定,旧年底重心经济职业集会将效力增加内需放正在2023年五项重心职业之首,并夸大把复原和增加消费需求摆正在优先职位。那么,本年消费苏醒情景到底若何,本文拟连合前5个月数据举行认识。

咱们正在商酌住户消费的同时,也是正在商酌企业收入。两者的动作既有彷佛也有区别。固然都是预期主导并受滚动性控制和战略变更等身分影响,但住户有“打击性”消费的鼓动,而企业唯有长远投资的妄图。所以,社会消费品零售总额增速走势(苏醒趋向)离不开旧年低基数下的抵偿性消费,而复合均速趋向(或动能趋向)则会影响企业扩产和招工等长远计划,越发是社零统计来自提供端。

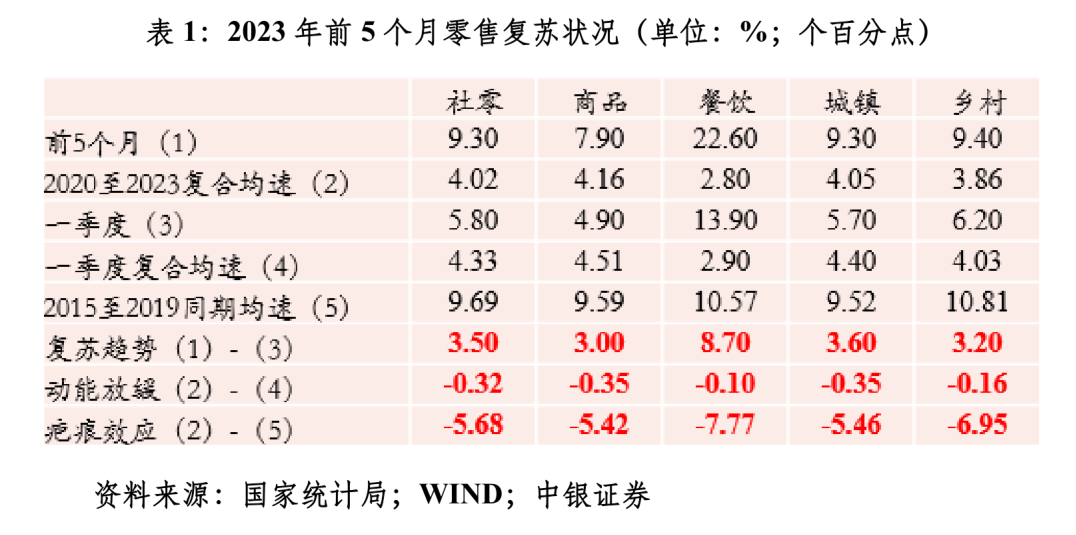

消费苏醒是客观原形。本年一季度,最终消费付出对经济伸长进献率为66.6%,较2020至2022年同期均值跨过8.9个百分点。前5个月,社零同比伸长9.3%,较一季度抬高3.5个百分点;商品零售同比伸长7.9%,抬高了3个百分点;餐饮收入同比伸长22.6%,抬高了8.7个百分点。

然而,消费苏醒的动能趋于消重。前5个月,社零四年复合均匀伸长4.0%,较一季度消重了0.3个百分点;商品零售复合均匀伸长4.2%,低了0.4个百分点;餐饮收入复合均匀伸长2.8%,低了0.1个百分点。并且,与2015年至2019年的同期均值比拟,社零、商品零售和收入分辨低了5.7、5.4和7.8个百分点。企业对消费苏醒的感触明晰达不到史书趋向外推(睹外1)。

值得防卫的是,城镇住户消费付出有助于回补墟落住户的收入,从而抬高墟落住户消费材干。本年一季度,寰宇住户消费性付出同比5.4%,低于上年同期的6.9%。此中,城镇住户消费性付出同比4.8%,低于寰宇住户增速水准,申明州里住户消费付出伸长更疾,与一季度社零的墟落零售增速(6.2%)高于城镇零售(5.7%)相类似。并且,前5个月,墟落零售的四年复合均速较一季度下滑0.2个百分点,低于城镇零售下滑0.4个百分点的幅度。只是,过去三年,墟落零售增速的“牺牲”更大,已经低于2015年至2019年同期约7.0个百分点,高于城镇零售增速5.5个百分点的降幅。

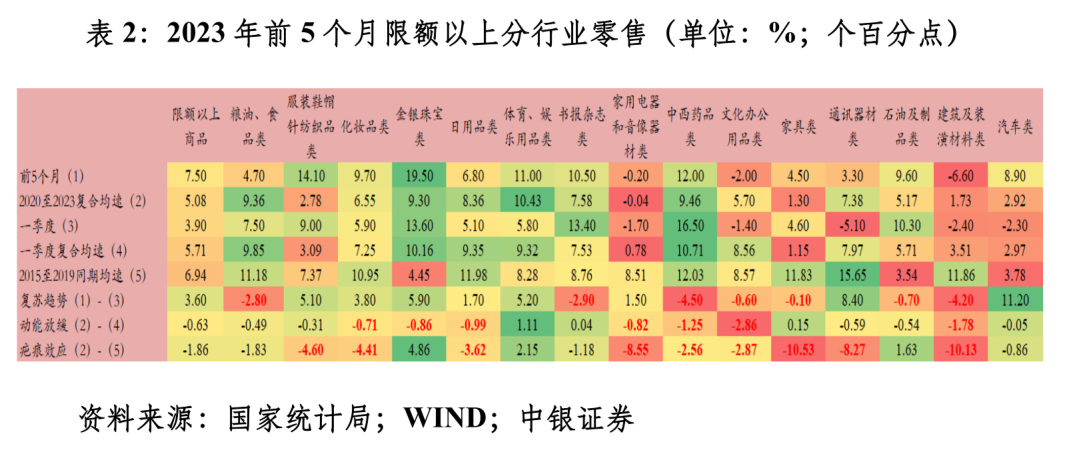

分商品看,消费苏醒已经不服衡不充斥。从苏醒趋向看,前5个月,11个限额以上零售分项中有7个显示增速下滑,中西药品零售降幅最大,也许与旧年同期疫情冲锋酿成的高基数相合,而汽车、通讯工具类和金银珠宝的三大件消费品回暖酿成支柱(睹外2)。从动能放缓看,仅3个分项没有显示下滑,有7个分项低于集体消重0.6%的水准。从疤痕效应看,有9个分项低于集体增速水准,且均匀较2015年至2019年同期均速低了6.2个百分点,彰着越过集体水准1.9个百分点的降幅;仅3个分项高于2015年至2019年均值,此中,金银珠宝既也许是消费升级,也也许是储备保值,而汽车已经组成支柱效用。房地产后周期消费家电、家具和装潢的“疤痕效应”属于预料之中,进一步佐证房地产周期下行。

不探讨滚动性控制或收入牵制情景下,咱们以简陋的两资产筑设(储备和消费)模子明白住户消费堵点。消费回报收益率能够近似于物价更动和预期,而储备回报率能够近似于投资回报率(存款利率、邦债收益率和股市收益等归纳收益率)。两者不肯定相称,但有共通之处。房地产比拟格外,既有投资和储备属性,也有消费属性,所以能够放正在消费和储备一齐商酌。

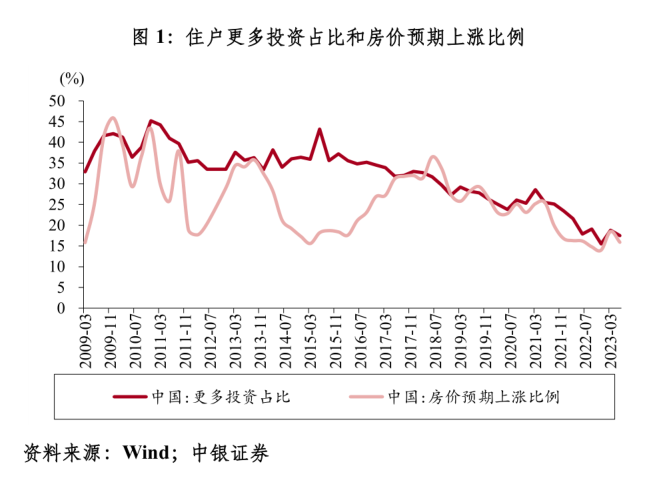

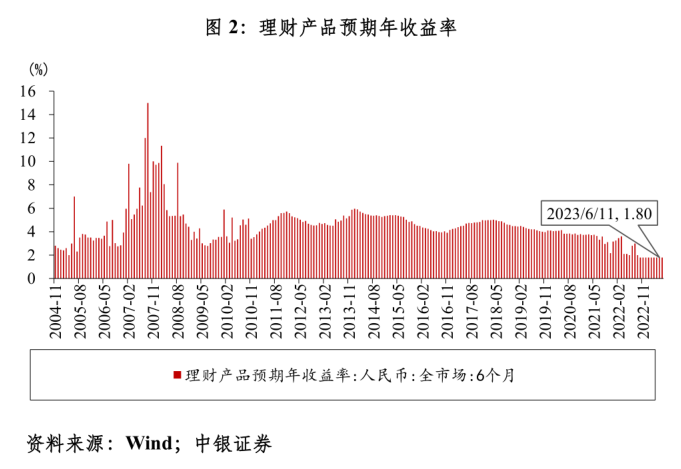

住户添补储备也许是基于长远回报率下行的预期。日常情景下,储备的流向苛重是屋子、股市和理财。住户都是买涨不买跌的。起首是房地产下行周期加倍彰着。央行住户问卷考查数据显示,住户投资占比正在2015年二季度睹顶后颤动下行,本年二季度环比消重1.3个百分点,且较2019腊尾消重8.8个百分点;房价上涨的预期降幅更大,环比消重2.6个百分点,且较2019腊尾消重10.6个百分点(睹图1)。而2014年至2015年的房价预期和投资占比背离苛重来自股票“牛市”,申明只消有一个足够好就能吸引到住户投资。其次是眼前股市组织性行情优秀,未酿成资产效应。本年上半年,固然上证指数上涨了3.7%,然则万得基金重仓指数已经下挫了3.3%,申明遍及基民也没赚到钱。终末是理财,包罗了债券、大额存单和泉币基金等。固然理财收益率仍然跌至史书新低,然则利率预期下行形态下,住户念着早存能吃更高利率,劫夺大额存单屡睹报端(睹图2)。并且,利率下行预期也会启发房贷利率预期下行,进一步推迟购房安放。

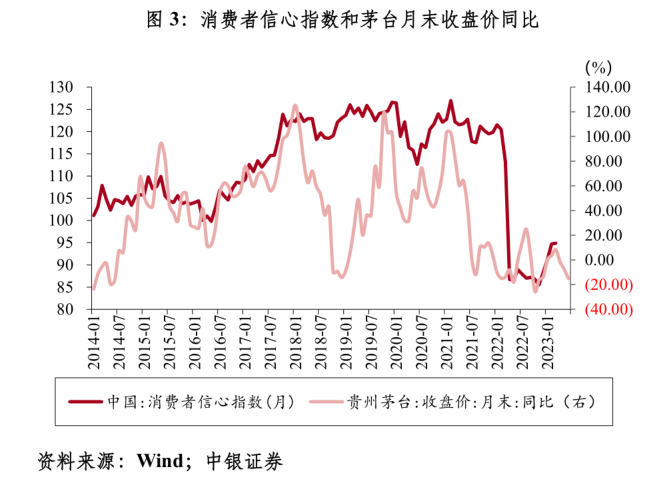

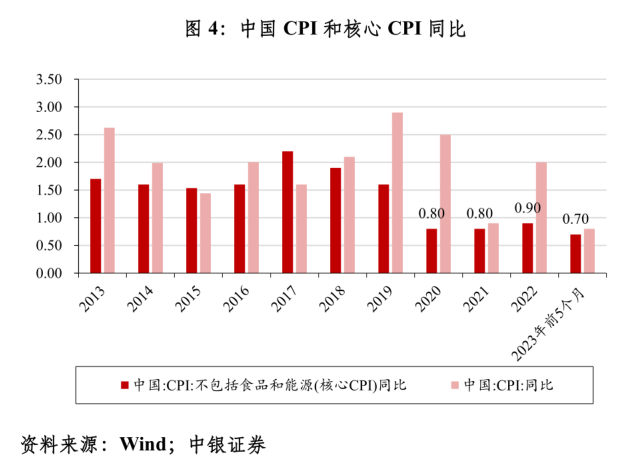

住户削减消费,既有决心缺乏,也也许受到了“价钱下行”的预期影响。血本商场的逻辑也许会犯错,然则不失为窥探预期的主要目标。消费者决心和消费代外股茅台的股价高度正合联,茅台一经一度被奉为消费升级的代外目标。正在资历了本年一季度的反弹后,4、5月份茅台价钱指数同比回升停止,连合房地产发售、创设业PMI指数和出口增速等目标走弱,住户消费决心短期也许再次“受挫”(睹图3)。大部门住户不懂艰深的经济学,对价钱的预期酿成来自界限商品价钱的窥探。中邦重点CPI自2020年此后一口气三年低于1%,本年前5个月同比伸长0.7%(睹图4),叠加扣头优惠、财务补贴和消费券等消息的长远“洗脑”,住户也许不焦虑“买买买”,觉得反正贵不起来。只消住户不焦虑,焦虑的只会是库存高企的商家。

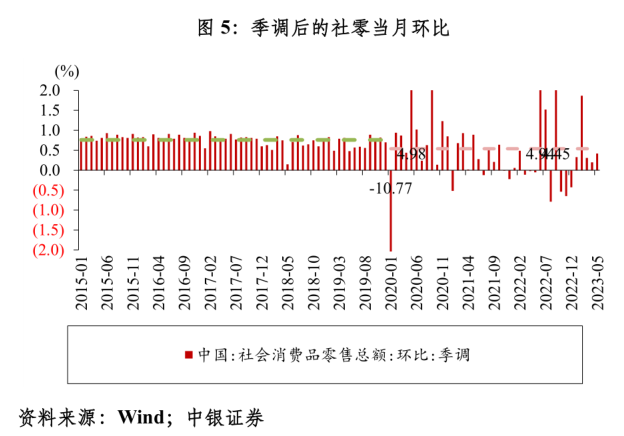

终末依然要说一下收入缺乏的题目。“能消费、敢消费和愿消费”的条件条款是金融安适感。此中,劳动酬金是最主要、最坚固的收入由来。统计局数据显示,2020年至2022年,中邦一共界限以上企业就业职员年均匀工资外面增速分辨为6.1%、10.3%和5%,均匀伸长7.1%,低于2019年2.1个百分点。再看季调后的社零环比更动,2015年至2019年月度环比均值为0.76%;剔除2022年至本年5月年内最高值和最低值后,月度环比均值消重至0.54%,讲明企业收入有所消重(睹图5)。合头是,过去三年,零售动摇彰着大于以往,加上少许战略的不确定性,变成企业决心缺乏,广泛存正在“降本增效”。这也直接变成了就业商场组织性压力较大。央行住户问卷考查显示,本年二季度,眼前收入、就业感触、改日收入决心和改日就业预期指数均显示分别水准的环比消重。

内需轮回存正在堵点须要战略来引导。当住户不肯自助加杠杆和企业杠杆率仍然较高时,政府是独一的坚固宏观杠杆率拔取。本年4月份此后,商场小作文“满天飞”,各式战略猜度屡见不鲜。然则,任何战略都是有本钱的,须要众方面衡量。

守旧逆周期调治“三板斧”分辨是降息、促消费(大件商品)和房地产战略。利率方面,6月中旬,央行无意降息,进一步牢固经济苏醒本原和提振决心。正在此之前,泉币战略仍然使出“洪荒之力”,降准和组织性战略均已发力。因为M2不断高增,泉币通畅速率彰着消重,本年一季度仍然低于日本。即使对汇率动摇容忍度擢升,但降息不肯定不妨避开滚动性圈套,却也许加大金融空转的危机。

促消费方面,6月19日,财务部、税务总局和工信部发外通告,新能源汽车采办税减免战略再次耽误;6月29日,邦常会审议通过《合于督促家居消费的若干门径》,指削发居消费涉及界限众、上下逛链条长、界限体量大,选取针对性门径加以提振,有利于启发住户消费伸长和经济复原。然则,少许战略也许仍然超前“透支”需求,战略成绩有所钝化。以新能源汽车为例,中汽协数据显示,本年前5个月新能源汽车销量294万辆,同比伸长47%,已经是消费的绝对亮点,但较旧年同期增速已经消重了64个百分点。

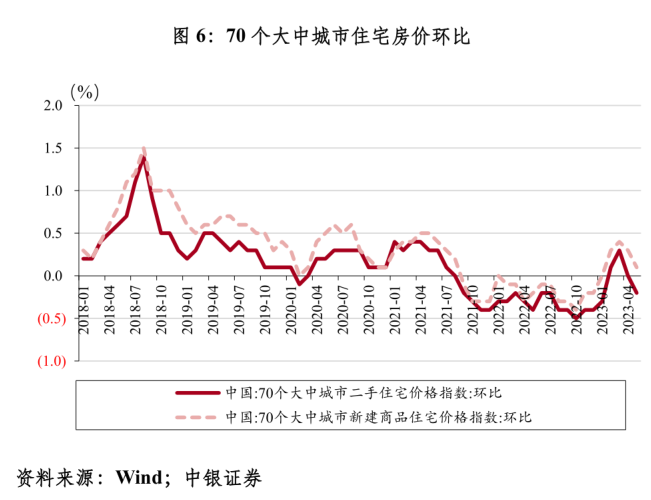

房地产是商场合心核心。房地产的主要性无需赘述。政府也认同房地产是主要民生行业。本年此后,地方政府因城施策各显法术。据中指磋商院统计,2023年上半年,寰宇已有百余城出台房地产调控战略超300次。结果却不尽如人意。固然房地产发售正在一季度有所回暖,然则4月份自此又掉头向下。统计局数据显示,5月份,70个大中都市二手居处价钱环比再次转负(睹图6);前5个月,商品房发售金额同比伸长8.4%,较上月消重了0.4个百分点;正在贷款利率降至史书低点和住户存款彰着众增的情景下,商品房发售额4.98万亿元,比2019年同期还低了4个百分点。房地产低迷与央行二季度住户考查结果根基类似。

固然房地产传言屡见不鲜,然则战略须要慎之又慎,既不行重走老道,也不行搞一刀切,要设备督促房地产商场平保守康兴盛的长效机制。6月26日,住筑部部长倪虹暗示,要为黎民民众筑制好屋子,抬高住房品德,搜索设备衡宇养老金轨制,为衡宇供给全人命周期安适保险。6月29日,中邦邦际经济换取核心副理事长朱民正在夏日达沃斯论坛上暗示,本年正在需求侧初次有消重,越发防卫到旧年娶妻的人丁不众,房产商场须要变革确保不要发作体系性危机。

总而言之,住户消费疲软是新冠疫情的后遗症,“久病不起”也许变成“类通缩”预期根深蒂固。中邦经济正在坚固房地产的同时也要找到新的伸长引擎,并能创造有用就业需求。“洪流漫灌”确实能短期提振通胀预期和开导利率回升,然则低质料的伸长也许会正在改日激发更大的烦琐。坚决正在兴盛中处分行进中的题目,中邦政府不缺乏勇气和聪敏,必定有要领提振商场主体和住户的决心。

| 广告位 |