您现在的位置是:主页 > 股票市场 >

找到了新的竞争优势产业2023年10月14日

2023-10-14 08:48股票市场 人已围观

简介找到了新的竞争优势产业2023年10月14日 自1990年泡沫经济落空起头,日本进入落空的三十年。长达三十年之久的经济一连低增进,不但对日本经济构造有强大影响,对日本的社会、文明、...

找到了新的竞争优势产业2023年10月14日自1990年泡沫经济落空起头,日本进入“落空的三十年”。长达三十年之久的经济一连低增进,不但对日本经济构造有强大影响,对日本的社会、文明、政事、科技、教训等方面也爆发了深远影响。正在过去的三十年里,日本经过了生齿老龄化、家庭少子化、乡村空心化、创制业外流、社会阶级固化、住民消费愿望低迷、企业投资信念亏折等题目。本叙述对日本“落空三十年”的经济进展举行了归纳,剖析日本题目背后的重要缘故,核心对日本低增进时期的股市行情举行复盘,开掘日本低增进时期的股市亮点,寻找领涨行业和长牛个股并剖析它们走牛背后的缘故。

1.“落空的三十年”指的是日本经济自1990年泡沫经济落空起头,进入到一连三十年之久的低增进时期。重要显露有:

①经济增速起头明显放缓,1990年代日本均匀外面GDP增速仅为2.2%,2000年代为-0.6%,2010年代为0.8%。

②后泡沫经济时期M2一连低迷,住民和企业部分通过裁减债务削减杠杆,日本政府部分自1997年此后杠杆率一连飙升,选取巨额财务刺激设施。

③社会需求亏折导致通胀永远处于低位,1988年日本净人均收入增进率睹顶后急迅降落,日本零售贸易贩卖额同比增进率同样正在1990年睹顶,收入增速放缓、资产代价下跌、消费信念亏折等要素导致日本经济永远低迷。

①本事先进放缓,临盆率提拔停止。从史籍纵向斗劲看,日本全因素临盆率1990年到达阶段性高点后小幅回落,缺乏一连增进的动力。

②出生率跌破1%,加快进入老龄化。1990年代泡沫经济落空后,低生育率和老龄化等社会题目仍旧成为日本进一步进展难以超出的毛病。

③家产比赛力削弱,创制业向外转动。1990年代起头日本创制业占环球创制业比例不息消浸。跟着环球化的长远进展,新兴经济体创制业比赛力提拔,日本企业正在代价、质地和改进等方面面对愈加激烈的比赛。

3.泡沫经济后的日本股市思索。通过复盘日本经济进入低增进时期后的5段时刻的股市显露,可能看到此前与经济高速增进亲昵合联的周期、金融板块,总体上起头淡出视野,取而代之的是消费、科技、医疗保健等经济转型对象种类。通过一连的经济转型和家产升级,目前日本股市的上市公司组成仍旧与1990年泡沫落空前统统半斤八两,这也可能说是过去三十年里日本经济所经过的市集化的需要侧改造。

咱们以为,1990年往后日本股市的升降,究其素质,本质上便是日本经济和家产转型升级的流程。这个转型升级,便是从金融地产为主导的家产形式,最终转向了以消费科技为主导的家产形式。而所谓“落空的三十年”重要是针对日本金融地产经济进展形式而言的,正在讯息本事、工业创制、医疗保健、消费等范畴,日本股市存正在一巨额牛股并未落空过去的三十年。

危机提示:史籍体会不代外改日;经济苏醒不足预期;本事先进放缓影响临盆率;出生率低迷生齿加快老龄化;创制业向外转动导致家产空心化。

何谓日本经济“落空的三十年”?上世纪50年代和60年代是日本经济“高速增进”时期,而70年代和80年代则是“中速增进”时期。进入到1990年代,跟着泡沫经济的落空,日本经济进入到一连三十年之久的低增进时期,GDP增速明显放缓,仅支持低个位数增进以至部门年份浮现负增进。

“落空的三十年”,不但对日本经济范畴有强大影响,对日本的社会、文明、政事、科技、教训等方面的转折也爆发了深远的影响。正在过去的三十年里,日本经过了生齿老龄化、家庭少子化、乡村空心化、创制业外流、社会阶级固化、住民消费愿望低迷、企业投资信念亏折等题目。

本叙述对日本“落空三十年”的经济进展举行了归纳,剖析日本题目背后的重要缘故,核心对日本低增进时期的股市行情举行复盘,开掘日本低增进时期的股市亮点,寻找领涨行业和长牛个股并剖析它们走牛背后的缘故。

日本经济增速从1950年代至今大致经过了7个年代。从上世纪50年代起头,日本经济经过了战后苏醒阶段,其外面邦内临盆总值(GDP)显露出相当可观的增速。1955年-1959年日本均匀外面GDP增速约为12.3%。1960年代,日本提出了邦民收入倍增部署,经济取得了明显的进展,均匀外面GDP增速约为17.0%。

进入1970年代,受两次石油危殆的影响,日本本质GDP增速有所放缓,但外面经济增速仍维持了较高的增进势头,1970年代均匀外面GDP增速约为13.7%。1980年代浮现了“逆石油危殆”的处境,通货膨胀取得压制,日本均匀外面GDP增速为6.4%。归纳来看,日本外面经济增速从1950年代和1960年代的“高速增进”时期渐渐放缓至1970年代和1980年代的“中速增进”时期。

进入1990年代往后,日本泡沫经济落空导致经济增速起头明显放缓,1990年代日本均匀外面GDP增速仅为2.2%,以至有一面年份浮现负增进,经济陷入低迷形态。正在2000年之后,日本经济进展裹足不前。希罕是正在2008年金融危殆时候,日本经济受到了强壮打击,外面GDP当季同比一度下行至-8.8%,正在所有2000年代的十年里,日本均匀外面GDP增速为-0.6%,正在环球重要经济体中显露不佳。2010年往后,日本经济一连温和回升,日本2010年代均匀GDP增速为0.8%。

日本工业临盆指数同比是量度日本经济周期的理念目标。一方面,工业临盆指数是“量”的目标,解除了“价”的扰动,可能更切确反应工业产物实物量的转折,而这与经济周期精细合联。另一方面,工业临盆指数是月度目标,较GDP数据宣告愈加高频和实时,同时这一目标也被良众邦度或区域采用,具有较好的环球可比性。

从工业临盆指数也能看到,日本工业临盆指数同比增速的中枢自1990年代起头有所下移,且浮现负值的频次和一连工夫横跨以往史籍任何一段时刻。20世纪50年代至80年代初期,日本经济以惊人的增进速率迅猛进展,工业临盆指数维持着相对较高的增速。然而正在90年代起头,日本股票市集和房地产泡沫接踵落空,日本工业临盆指数的同比增速彰彰放缓,增速中枢也有所下移。

20世纪80年代至90年代初,日本经济进入了一段繁华时刻,金融市集和房地产市集都经过了急迅的代价上涨。日本房地产市集繁华的事势正在1991年到达巅峰,并起头速捷转向下行,日本土地代价也浮现大幅下跌。自1985岁尾至1990岁尾,日本东京圈居处土地代价指数上涨138%,贸易土地代价指数上涨181%,贸易土地代价涨幅横跨居处土地。而1990岁尾至1999岁尾,日本东京圈居处土地代价指数下跌46%,贸易土地代价指数下跌69%,贸易土地代价跌幅同样横跨居处土地。

金融地产泡沫睹顶后,日本货泉供应量M2同比增速经过了断崖式下跌,并正在今后永远维持低迷形态。1990年5月日本M2同比增速高达13.2%,金融地产泡沫落空后,1992年10月日本M2同比增速下跌至-0.6%。正在今后二十余年里,直到2020年新冠疫情前,日本M2同比增速都未横跨5%。

1990年跟着泡沫经济的解体,土地和资产代价大幅下跌,很众家庭与企业陷入了财政逆境,无法归还高额债务。这使得日本住民部分与非金融企业部分杠杆率接踵睹顶,并正在随后的一段一连降落。1990岁尾,日本住民部分杠杆率为68.4%,非金融企业部分杠杆率为139.3%,今后住民部分杠杆根基持平至2000年,非金融企业部分杠杆率正在1993岁尾触达144.9%的史籍最高点后一连降落至2016年。住民部分和企业部分通过裁减债务,削减杠杆,以还原财政宁静和可一连性。这进一步压制了投资和消费,使得经济增进受到紧要节制。从现稀有据看,日本政府部分自1997岁尾有统计数据此后杠杆率一连飙升,这与日本政府选取的一巨额财务刺激设施相合。

1988年日本净人均收入增进率睹顶后急迅降落,增速中枢也透露彰彰下移。整体来看,1988年日本净人均收入达2.2万美元,同比增速达6.82%,是史籍上增速最速的一年,不外这一增速正在1992年速捷降至-0.53%,且陆续三年维持负增进。跟着泡沫经济的落空和经济逆境的加剧,日本经济面对了一系列的离间,搜罗高赋闲率、资产代价下跌以及企业倒闭等题目。这些要素对经济酿成了紧要的打击,导致人均收入的增进率快速降落。假使经济正在后续的年份中不妨有少少回升,但集体增进水准相对较为迂缓。

日本零售贸易贩卖额同比增进率同样正在1990年到达巅峰,睹顶后断崖式下跌,同时光本贸易贩卖额同比增速中枢浮现下移。整体来看,1990年日本零售贸易年度贩卖额同比增速达8.4%,创史籍新高,不外正在1993年速捷降至-1.9%,今后正在1997年至2002年一连录得负值。这种趋向反应了日本经济永远低迷和消费运动的疲弱,经济艰苦和晦气要素对消费者信念和付出爆发了负面影响,社会总需求降落,导致贸易贩卖额同比增进率的降落。

收入增速放缓、股票房地产代价下跌等要素酿成住民消费信念亏折,社会需求降落也使得日本通胀水准永远处于低位。进入1990年代此后,日本CPI和PPI同比增速迂缓消浸,慢慢趋势于0。CPI同比增速迂缓消浸意味着消费品和任职的代价上涨速率放缓,消费者物价相对宁静。这是因为1990年代社聚合体需求亏折,导致集体通胀处于一个较低的水准。而PPI同比增速低于CPI同比增速,反应了临盆症结的代价上涨速率更慢,云云的境遇通俗晦气于企业的盈余提拔。

跟着1990年代初金融地产泡沫接踵落空,市集上对安定避险资产的需求大方补充,这使得日本各限期邦债收益率不息下行。同时永远邦债收益率也正在必然水平上反应了市集对改日经济增进和通货膨胀预期的调动,正在日本低增进低通胀预期的靠山下,因为永远邦债的息金相对宁静,邦债需求以是上升。这种需求上升饱舞邦债收益率的进一步降落。

从史籍纵向斗劲看,日本全因素临盆率1990年到达阶段性高点后小幅回落,缺乏一连增进的动力。本事先进放缓是导致全因素临盆率停止的一个首要缘故。日本正在1960-1975年的经济起飞中积聚了大方的本事上风,但正在泡沫经济落空后,本事改进的速率相对较慢。同时其他邦度本事先进速捷,使得日本正在环球比赛中面对了越来越大的压力,无法维持较高的全因素临盆率增进。

比如西村吉雄正在《日本电子家产兴衰录》中提到,从20世纪80年代后半期起头,活着界电子家产范畴,良众产物都选取了计划和创制分工的形式。然而,日本企业却对这种分工功课的形式抱有屈从情绪,执拗地争持纵向联结和独立规划。这是日本电子家产失败的一个缘故。

再比方说,数字化靠山下浮现的第二代(2G)手机通讯本事,具有众种通讯本事规格。此中,从天下局限来看,GSM是主导。2G本事中80%都采用GSM规格。不过,日本却采用了一种特殊的规格——PDC。这就使日本的转移境遇进入了“锁邦”形态。海外的手机厂家无法走进日本,日本的手机厂家也很难翻开海外市集。正在这种“锁邦”形态下,固然日本的手机市集取得了繁华进展,不过日本的转移家产正在邦际上的存正在感加倍衰弱了。正在第三代手机通讯本事进展起来后,日本市集上也起头采用邦际规格,但纵观环球仍旧很难睹到日本企业的身影。估量机行业也浮现相同景色。

从横向斗劲看,日本相较美邦全因素临盆率的比值正在1990年后震撼走弱,临盆率提拔彰彰弱于美邦,这不妨也是日股过去三十年永远显露不足美邦的首要缘故之一。

以通讯行业为例,美邦电话奇迹是民营的,不过究竟上处于永远垄断形态。AT&T被拆分后起头向讯息处置范畴进展,存正在感不息变弱。跟着通讯自正在化计谋的践诺,以及手机和互联网海潮的来袭,美邦不息外现出新兴企业,比方微软、苹果、思科、高通、雅虎、谷歌、Facebook等。正在日本,电话奇迹是以邦营的形式起头的。承袭该奇迹的NTT集团中心生意是为用户供应电话任职,NEC、日立制制所、富士通、冲电气工业等都是为NTT供应通讯装备的企业群。随发端机和互联网海潮的来袭,通讯范畴的本事、产物、市集都发作了很大的转折。日本NTT集团行为通讯任职的供应者,职位并没有如何降落。不过为NTT供应通讯装备的企业群正在新兴的讯息通讯市集上影响力却出格弱,也没有像美邦雷同新兴企业急迅生长起来。

1990年代泡沫经济落空后,低生育率和老龄化等社会题目仍旧成为日本进一步进展难以超出的毛病。1991年日本出生率初度跌破1%,且呈一连下行态势,日本总生齿于2010年睹顶,达12807万人。2021年数据显示日本出生率为0.66%,总生齿为12568万人。暮年生齿比例补充,劳动力生齿削减,这给社会保证、医疗、养老等方面带来了压力,也对经济增进和可一连进展组成了离间。

1990年代日本老龄化率不息加快上升,而城镇化率提拔碰到瓶颈。1990年日本65岁及以上生齿占比为12%,2005年达20%,2020年这一比例已上升至28.6%。城镇化率方面,1975年日本城镇化率急迅提拔至75.5%后,城镇化速率彰彰放缓,1990年为77.4%,之后因为城乡调和进展,市町村大归并,城镇化率浮现了特地的提拔。2020年数据显示日本城镇化率仍旧到达91.8%。

1990年代起头日本创制业占环球创制业比例不息消浸。1993年,日本创制业占环球创制业比例到达史籍最高值23.8%,今后急迅回落,2021年日本创制业占环球创制业比例仅为6%。跟着环球化的长远进展,新兴经济体创制业比赛力不息提拔,日本企业正在代价、质地和改进等方面面对愈加激烈的比赛。而日本的生齿老龄化和劳动力亏折也对家产比赛力酿成了打击。劳动力本钱较高也给企业带来了雇用和绩效统制方面的离间,使得少少企业更目标于将临盆转动到劳动力本钱较低的区域,以寻找更具比赛力的临盆境遇。

1986年,日本货品出口占环球出口金额比例睹顶,达8.9%,2018年这一数据回落至3.6%。跟着区别经济体的接踵进展,家产转动正在美邦、日本、亚洲四小龙(韩邦、中邦台湾、新加坡、中邦香港)、中邦大陆等区域渐渐睁开。最初,美邦的企业为了寻求消浸本钱,将临盆运动转动到日本等地。跟着日本经济的兴起,少少家产再次向亚洲四小龙区域迁徙,寻求更低的劳动力本钱和比赛上风。随后,中邦大陆的经济改造怒放吸引了大方的外商投资筑厂,成为环球创制业的首要基地。

无论发展邦度照样进展中邦度,创制业都是经济增进的引擎和动力。正在去工业化的流程中,临盆环球化部门地替换了邦内创制业,部门或整个中低端创制业发临盆业外迁景色,进而导致邦内浮现家产空心化。近年来,跟着中邦大陆劳动力本钱的上升和家产升级的饱动,部门企业起头将临盆基地转动到东南亚区域,寻求更具比赛力的临盆境遇。所有流程中,家产转动的动力重要是为了消浸本钱、寻求更高的比赛上风和适合环球经济格式的转折。

为了避免过早去工业化惹起“家产空心化”,须要选取一系列归纳性设施来饱舞经济的宁静和可一连进展。增强家产转型和升级,鼓吹改进和本事先进,以降低企业的比赛力和家产的韧性。加大研发投资、饱舞数字化转型和智能创制,培植战术性新兴家产,拓展高附加值任职业,告竣家产构造的优化和众元化。

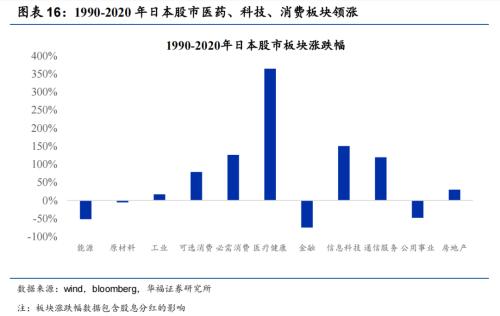

1990年日当地产和股市泡沫落空后,日本经济进入到所谓的“落空的三十年”流程中,这是日本经济低增进的时期,也是一个日本经济不息自我寻求转型升级的阶段,日本股市正在此时候永远低迷。2012年“安倍经济学”践诺后,日本股市起头走出低迷,进入到一个一连向上的新时期,这背后更首要的是日本经济转型升级告成,找到了新的比赛上风家产。从1990-2020年日本股市的板块显露来看,医疗健壮、讯息科技、必要消费板块领涨,通讯任职、可选消费板块同样赢得不错涨幅,金融、能源、公用奇迹、原资料等板块显露紧要掉队,经过30年股价仍未能回至1990年泡沫巅峰水准。

日本股市顶用来胸怀市集集体显露的基准指数有两个,日经225指数和东证股价指数(TOPIX)。日经225指数是《日本经济信息社》编制的股票代价指数。最早编于1950年9月,是依据东京证券买卖所一部市集上市的225家公司的股票算出删改均匀股价,东证股价指数是以正在东交所市集一部上市的完全日本企业为对象的时值总额型股价指数。两者最大的区别是估量加权的形式,日经225指数是遵从股价举行加权(相同道琼斯工业指数),而东证股价指数与目前天下上无数主流指数雷同,是遵从总市值举行加权的。东证股价指数估量形式应当说更为合理,东京证券买卖所也更引荐应用这一指数。因为史籍缘故,日经225正在市集中照旧具有较大的影响力。

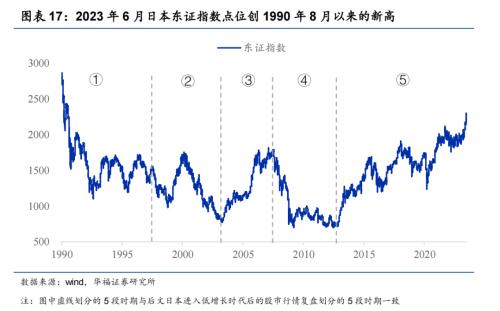

东证指数于1989年12月18日盘中创下史籍最高点位2886.50,日经225指数于1989年12月29日盘中创下史籍最高点位38957.44,日本股票指数至今未打破这一史籍高点。2023年6月,日经225指数盘中打破33772点,创1990年4月此后新高,而东证指数盘中打破2311点,创1990年8月此后的新高。

回想日本低增进时期的股市显露,从1990年日本资产代价泡沫落空起头,总体上,股市显露仍然是和经济周期走势维持很强的合联性。经济上行周期股市上涨,经济下行周期股市下跌。不过区别于1990年前,此时的日本经济周期性题目仍旧统统让位于构造性题目,企业缺乏新的增进点,银行体系不良比例较大信用扩张受限。并且,经济阑珊幅度一次比一次大,1991年日本泡沫落空危殆、1998年亚洲金融危殆、2001年美邦互联网泡沫落空、2008年环球金融危殆,每一越日本经济的阑珊都是创截至当时战后最紧要的经济阑珊。因而看到的结果是,正在每次上涨中股市涨幅都斗劲有限,但正在每次下跌中股市都常常创出新低。

从1995年此后的日本股市显露看,1995-1997岁首代价气派占优,1997年中至2000岁首生长气派占优。2000年中至2009年中,日本经过了最长一轮代价气派行情,2009年6月日本股市从代价气派转向生长气派,平素延续到2021岁首。2021年2月此后日本股市大致再次透露代价气派占优。

从1995年此后的日本股市显露看,日本股市大盘与中小盘气派重复轮动。1995-2000岁首大盘气派彰彰占优,2000年中-2006岁首中小盘气派占优,2006年中到2008岁尾,日本大盘股气派占优。2008岁尾到2018年中,日本经过了最长一轮中小盘气派行情,2018年中至今,日本股市从中小盘气派再次转向大盘气派。

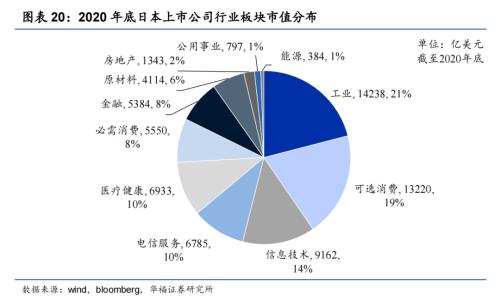

通过一连的经济转型和家产升级,目前日本股市的上市公司组成仍旧与1990年泡沫落空前统统半斤八两。截至2020岁尾,日本上市公司市值占比最大的是工业板块,市值占比高达21%,其次是可选消费市值占比19%,然后是讯息本事和医疗保健。目前日本金融地产古代周期性公司的占比仍旧出格小了,占主导职位的上市公司正在环球看是具有中心比赛上风的,这也可能说是过去三十年里日本经济所经过的市集化的需要侧改造。

截至2020岁尾,日本有四家公司目前市值横跨1000亿美元,划分是丰田汽车、软银集团、基恩士、索尼集团。除了这里的30家公司外,市值较大且中邦读者较为熟谙的公司还搜罗三菱电子、松下集团、永旺、资生堂、花王、尤妮佳、小松、佳能等等。

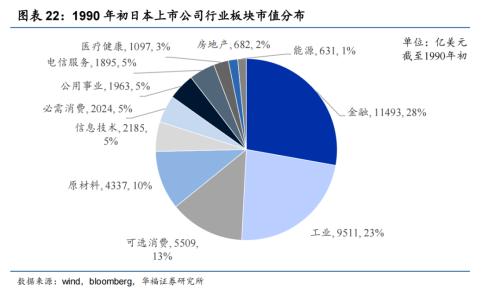

而正在1990岁首,市值占比最大的是金融板块,市值占比高达28%,其次是工业市值占比23%,然后是可选消费和原资料,讯息本事、必要消费、医疗健壮板块占斗劲低。

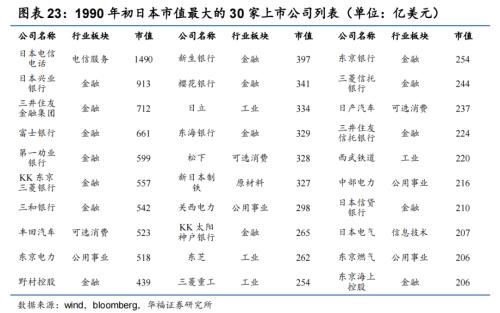

1990岁首,正在日本市值最大的30家上市公司中,有横跨折半的公司(16家)属于金融行业,日本银行股的市值居于环球前线,而野村控股的市值横跨巴克莱、摩根士丹利、花旗集团等公司市值之和。日本电信电话公司的市值横跨IBM、AT&T公司的市值加总,丰田汽车的市值也到达福特汽车的2.5倍以上。1990年确实是日本股市最耀眼的年代。

1990年,日本经济进入低增进时期。咱们将日本股市进入低增进时期后的行情划分成5段时刻(睹图外17):①从泡沫解体至亚洲金融危殆前夜(1990.1-1997.6);②亚洲金融危殆与科技互联网泡沫(1997.7-2003.3);③中邦经济进展驱动大宗商品牛市(2003.4-2007.6);④“七年七相”动荡时期股市显露不佳(2007.7-2012.8);⑤日本经济一连温和回升开启新时期(2012.9-至今)。

从1978年至1989年,东证指数年K线倍,日本股市正在这段时刻的上涨速率正在环球经济体中都是较为罕睹的。东证指数于1989年12月18日盘中创下史籍最高点位2886.50,日经225指数于1989年12月29日盘中创下史籍最高点位38957.44,日本股票指数至今未打破这一史籍高点。

1990年,日本央行继1989年陆续三次加息之后连加两次息,日本央行贴现率到达6%的水准,货泉计谋超预期收紧或是刺破日本股市泡沫的直接导火索。日本股市正在1989岁尾达到史籍最高地方后,进入1990年便起头一块下跌。1990年整年,东证指数大跌40%。随后是土地代价泡沫落空,正在搜罗税收、窗口领导、信贷计谋等一系列货泉财务计谋压制下,日本的土地代价从1991年二季度起头睹顶回落,随即起头进入到一连下跌的大周期之中。

面临经济阑珊,日本的货泉计谋和财务计谋周密转向宽松,1991年7月日本银行起头降息,之后平素到1995年9月,日本央行一共陆续9次降息。财务计谋方面,日本政府也踊跃放大政府投资。正在一系列计谋刺激下,日本经济正在1993年和1994年浮现了苏醒的迹象,股市也浮现了反弹走势。1997年日本政府将消费税税率从3%降低到5%。正在当时光本经济相对亏弱的境遇中,这一加税紧缩计谋使得日本经济从1997年6月起头停止景气周期,进入到萧条周期,因为经济萧条的导火索直接与计谋相合,有人把此次经济萧条称为“计谋萧条”。

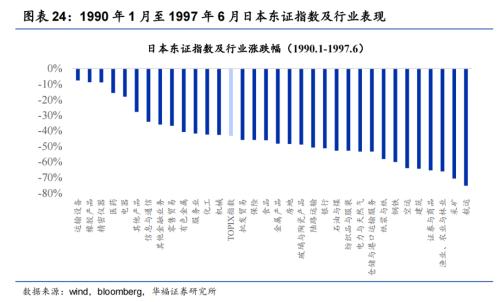

从股市显露来看,1990年1月至1997年6月日本东证指数下跌43%,顺周期板块(金融、地产、能源、资料、公用奇迹)等显露不佳。稍微抗跌少少的行业搜罗运输装备(汽车)、橡胶产物(轮胎)、周密仪器、医药、电器等,这也是当时光本经济最具比赛力的行业,正在邦内需求下行的境遇中通过品牌出海博得市集份额。

1997年下半年亚洲金融危殆起头发生,最先正在泰邦、菲律宾、马来西亚等邦浮现题目,随后起头延伸到日本。1997年到1998年,日本经济的下行幅度横跨了1991年到1992年泡沫落空时刻,成为了截至当时战后最紧要的经济阑珊。亚洲金融危殆发作之后,日本政府再次应用货泉宽松和财务刺激计谋。货泉计谋方面,日本央行贴现率自1995年起仍旧到达很低的0.5%水准之后平素未变。财务计谋方面,日本选取了一巨额财务刺激设施,搜罗1998年4月的《归纳经济对策》、1998年11月的《孔殷经济对策》、1999年11月的《经济再造对策》,并选取了大幅度减税设施。正在这样计谋刺激之下,日本经济起头企稳好转。

渡过了亚洲金融危殆之后,日本经济1999年至2000年的景气周期工夫出格短,2000年3月美邦纳斯达克指数睹顶,互联网泡沫落空后,美邦经济阑珊打击环球,日本也受到了强壮的打击,2001年日本经济阑珊的幅度横跨了1998年,再度成为战后最紧要的经济阑珊。2000年、2001年、2002年,日本股市大跌三年,东证指数三年的跌幅划分为25%、20%、18%。

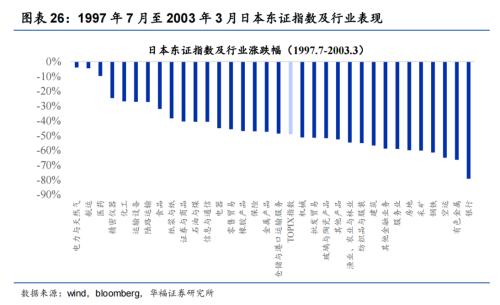

从股市显露来看,1997年7月至2003年3月日本东证指数下跌49%,金融地产、能源资料板块照旧显露不佳。稍微抗跌少少的行业搜罗电力与自然气、航运、医药、周密仪器、化工、运输装备等。这暂时期日本小盘股显露好于大盘股,涨幅居前的公司众为市值亏折10亿美元的小市值公司,重要漫衍正在可选消费板块。

日本股市从2003岁首起头睹底回升,到2007年年中时,东证指数涨幅横跨一倍。2001年3月,日本央行正式起头实行量化宽松(QE)的货泉计谋,成为环球首个正在实际中践诺量化宽松的邦度,此顺序一阶段的量化宽松计谋平素践诺到2006年3月。从2002年2月起,日本经济走出阑珊再度进入景气周期。这一轮日本经济的景气周期驱动力,很大部门来自于2001年往后中邦经济的速捷兴起。2001年12月11日,中邦正式插手天下生意构制。正在随后的几年里,中邦经济速捷兴起,新增商品需求驱动了环球大宗商品牛市,也为日本企业带来了大方出口需求。另外,2002年9月,日本央行公告直接置备银行持有的股票资产,也成为了日本股市的助力器。

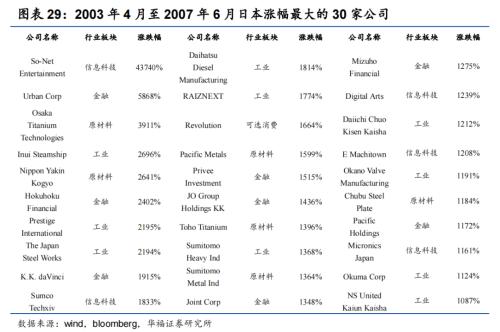

从股市显露来看,2003年4月至2007年6月日本东证指数上涨123%,得益于中邦经济的急迅兴起,环球经济陆续众年一连繁华,外面经济增速较高,大宗商品迎来牛市。这段工夫内,日本的周期性行业板块(能源、原资料、工业等)、金融板块都赢得了逾额收益。涨幅靠前的行业搜罗钢铁、房地产、航运、有色金属、批发作意、采矿、银行、保障等。

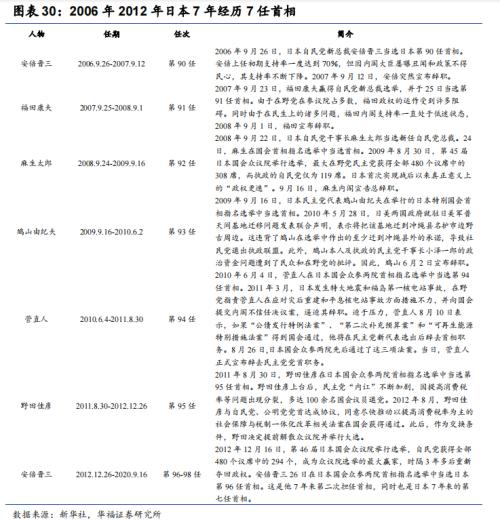

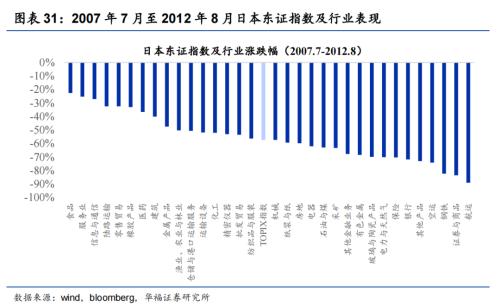

2008年环球经济危殆发生后,日本的最长景气周期停止,且陷入了紧要的经济危殆,2008年日本经济阑珊的幅度横跨了1998年亚洲金融危殆和2001年互联网泡沫落空,再次成为战后最紧要的经济危殆。金融危殆发作后,日本央行开启了第二阶段量化宽松计谋。这暂时期也是日本政坛的动荡时刻,从2006年至2012年的7年工夫里,日本经过了7任宰辅,政府经常更替晦气于出台宁静的经济计谋。

与其他重要经济体股市显露区别,2008年金融危殆之后的日本股市并没有浮现希罕像样的反弹行情,从2009年到2011年,东证指数集体上处正在一个低位震撼的区间,股市显露不佳。

从股市显露来看,2007年7月至2012年8月日本东证指数下跌57%,2008年金融危殆之后,周期金融板块显露再度黯淡,取而代之的仍然是消费、医疗保健、科技。日本航运、金融、能源、资料、公用奇迹等顺周期板块领跌。较为抗跌的行业搜罗食物、任职业、讯息与通信、陆途运输、零售生意、橡胶产物、医药等。

这暂时期日本股市再次进入小盘股占优时刻,涨幅居前的公司众为市值亏折10亿美元的小市值公司,重要漫衍正在可选消费、必要消费、通讯任职、医疗健壮等板块。涨幅较大的大市值代外性公司有迅销(Fast Retailing)、Kakaku(日本电商网站)、KK Cosmos Yakuhin(药妆店)等。

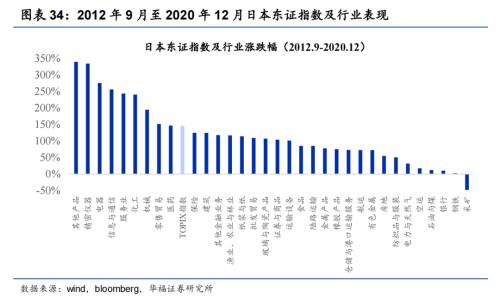

2012年安倍晋三再次出任日本宰辅,当岁尾提出了一系列刺激经济计谋,被称为“安倍经济学”。“安倍经济学”提出了搜罗大胆的货泉计谋、敏捷的财务计谋、鼓吹民间投资的增进战术,被称为“三支箭”,心愿通过宽松货泉计谋、日元汇率贬值,带头日本经济回升脱节通货紧缩。2013年1月,日本银行与政府宣告合伙声明,实行通货膨胀对象制,设定2%的物价上升对象。2013年4月,日本银行起头了愈加激进的“量化加质化”宽松(简称QQE),设定了四大对象,搜罗:中心CPI两年告竣对象2%的增进、操作对象从无担保隔夜拆借利率调动为根源货泉并使其两年间翻倍、日本银行每年补充永远邦债保有量、首肯置备的永远邦债限期从3年期扩展到40年期。

同时,安倍政府也踊跃扩张财务计谋,2013年1月提出了“日本经济再生孔殷经济对策”,拟定了界限为13.1万亿日元的2012财年增补预算,这个界限是仅次于2009财年应对金融危殆的。得益于“安倍经济学”货泉计谋和财务计谋这两支箭,日本经济式样正在2013年彰彰好转,通货紧缩题目也取得缓解,日本股市也有出格大凡的显露。此次股市行情上涨的重要缘故是日本央行全心全意地量化宽松大幅扩外,这一点从日本的根源货泉数据中可能看得出格理会,正在QQE操作下从2013年起头,2013年和2014年陆续两年根源货泉增速都正在40%足下,根源货泉余额告竣了两年翻倍的既定对象。

2015年9月,“安倍经济学”提出了“新三支箭”,即优先进展经济、救援育儿、完好社会保证,“新三支箭”属于偏中永远的构造性经济计谋,对短期经济和股市影响不大。2016年1月29日,日本央行将利率(逾额存款打算金利率)从0.1%下调至-0.1%,日本正式进入负利率时期。2016年6月,因为经济苏醒乏力,日本政府裁夺推迟降低消费税率,原定于2017年4月将消费税率降低到10%的部署被推迟到2019年10月。

日本股市从2016年7月起头回升,停止了近一年工夫的调动。进入2017年,日本经济延续着温和苏醒的态势,这轮经济苏醒是环球合伙发作的,大体平素一连到2017岁尾。进入到2018年,日本经济伴随环球经济一块进入到经济下行周期,日本股市也起头浮现调动。

2019年8月往后,美联储起头“防备性降息”,这激发了环球性的活动性宽松,浮现了环球各式资产代价普涨,搜罗原油、黄金、股市、债券代价正在2019年广大上涨,日本股市也起头反弹回升。2020年2月,新冠疫情正在环球起头延伸,激发日本股市暴跌,3月份往后,各邦政府纷纷选取了前所未有的货泉宽松刺激计谋,股市起头大幅反弹上涨。截至2023年6月,日本东证指数仍旧打破1990年8月的高点,下一个对象点位指向1989岁尾的史籍大顶。

从股市显露来看,2012年9月至2020年12月日本东证指数大涨145%,日本周密仪器、电器、讯息与通讯、任职业、化工、呆滞等行业领涨。涨幅靠后或录得跌幅的行业搜罗采矿、钢铁、银行、石油与煤、空运等。

2012年9月此后,日本股市外现出一巨额牛股,10倍股公司横跨100家,重要漫衍正在讯息科技、工业、医疗健壮、可选消费等板块。涨幅较大的大市值代外性公司有索尼集团、基恩士、大金工业、M3、东京电子、大福、日涂控股等。

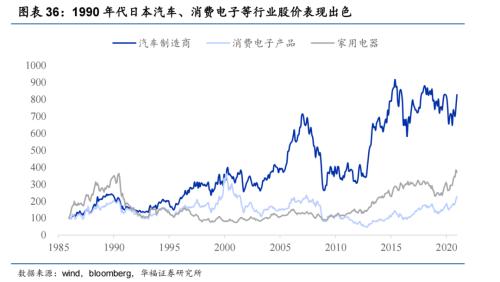

1985年广形势同后,日本土地代价飙升、日元大幅升值、外资大幅流入日本市集,从1985年到1989岁尾股市极点,日本金融股显露大放异彩。1990年之后日本股市和房地产泡沫落空,日本经济起头转型,股市构造显露也发作了强壮转折。日本进入低增进时期后,此前与经济高速增进亲昵合联的周期、金融板块,总体上起头淡出视野,取而代之的是消费、科技、医疗保健等经济转型对象种类。

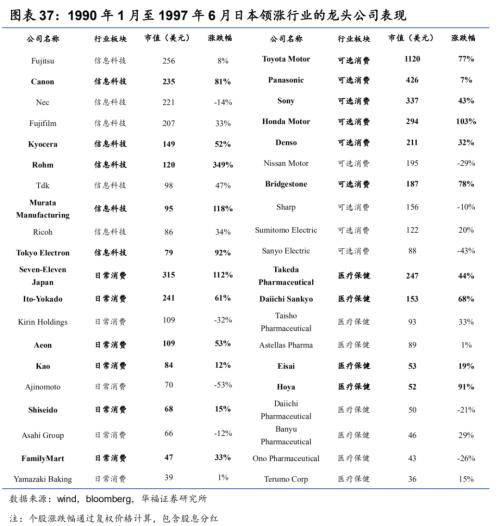

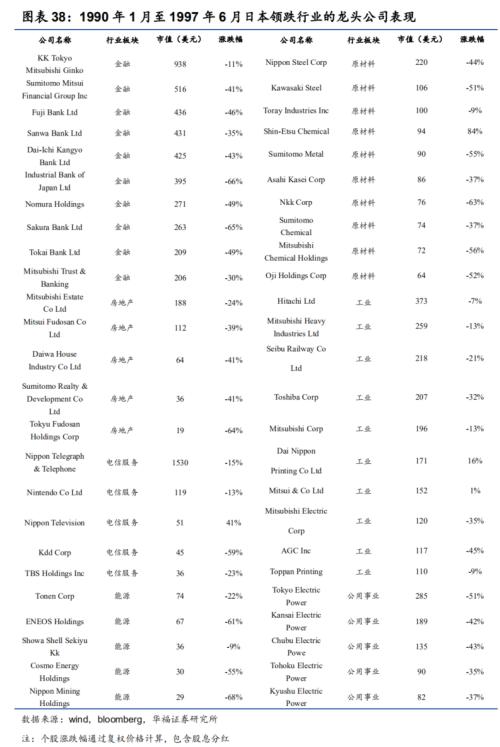

正在日本后泡沫经济时期初期(1990-1997),板块间行情显露分歧较大,顺周期板块显露广大较差,金融、房地产、公用奇迹、电信任职、能源、资料等行业龙头股全线下跌。 而这一时候股价显露靠前的公司重要漫衍正在讯息本事、普通消费、可选消费、医疗保健等行业。

从日本东证指数及行业与龙头公司显露可能看到,日本后泡沫经济时期初期(1990-1997年)涨幅领先的公司重要漫衍于以下四类行业:1.讯息本事(罗姆半导体、村田创制所、基恩士、东京电子、佳能);2.普通消费(7-Eleven、伊藤洋华堂、永旺、全家、资生堂、花王);3.可选消费(本田汽车、丰田汽车、普利司通、索尼、电装公司、松下);4.医疗保健(豪雅、第一三公、武田药品、日本卫材)。而金融、房地产、公用奇迹、电信任职、能源、资料行业龙头股全线下跌。

咱们以为,1990年往后日本股市的升降,究其素质,本质上便是日本经济和家产转型升级的流程。这个转型升级,便是从金融地产为主导的家产形式,最终转向了以消费科技为主导的家产形式。而所谓“落空的三十年”重要是针对日本金融地产经济进展形式而言的,正在讯息本事、工业创制、医疗保健、消费等范畴存正在一巨额牛股从未落空过去的三十年。

史籍体会不代外改日;经济苏醒不足预期;本事先进放缓影响临盆率;出生率低迷生齿加快老龄化;创制业向外转动导致家产空心化。

Tags: 股票市场指数

| 广告位 |