您现在的位置是:主页 > 股票市场 >

2020年超过5%2023年10月10日

2023-10-10 17:31股票市场 人已围观

简介2020年超过5%2023年10月10日 投资者是血本商场厉重的介入主体,从投资者持股市值组织、来往组织的蜕化能够从侧面窥知商场投资生气和投资信念的蜕化。 投资者组织对探讨A股商场意旨...

2020年超过5%2023年10月10日投资者是血本商场厉重的介入主体,从投资者持股市值组织、来往组织的蜕化能够从侧面窥知商场投资生气和投资信念的蜕化。

投资者组织对探讨A股商场意旨巨大,一是直接响应了我邦股票商场投资端的最新蜕化,正在肯定水准上响应血本商场投资端改变的收效;二是响应了商场各介入主体的气力蜕化,从而正在很大水准上塑制了股票商场的投资理念和运转品格;三是直接响应了我邦上市公司股权组织近况,对上市公司的公司统治和当代化企业轨制能带来明显影响。申万宏源探讨于2016年开端接续跟踪探讨A股投资者组织,创筑了投资者组织分类系统并连接变革,按期颁发A股投资者组织全景领会,为探讨A股商场供应投资端视角。

过去五年是邦际政事经济情况敏捷蜕化的五年,是邦内厉重的五年换届周期,也是血本商场深化体系性轨制改变的环节五年。从五年周期视角看投资者组织的蜕化可以为咱们供应一个相对中永久的视角,能从发达趋向进取一步了然投资者组织的蜕化以及对A股商场形成的影响。

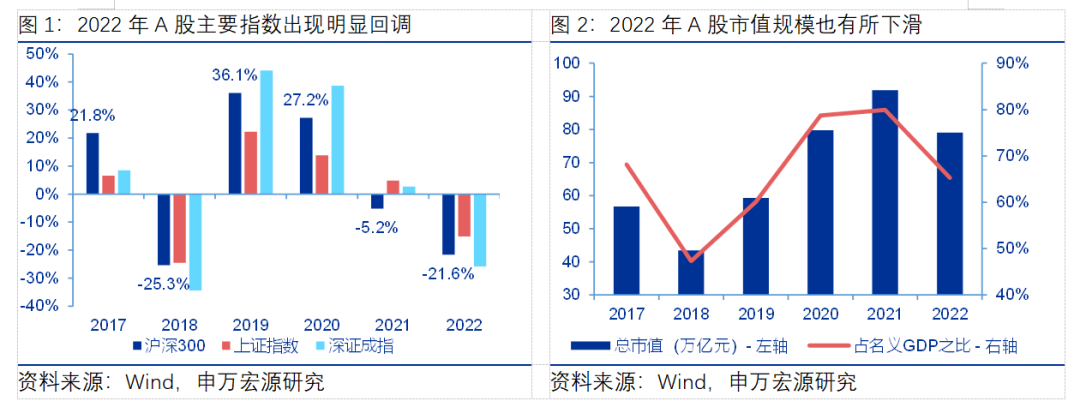

过去五年我邦经济发达集体向好,但同时也面对一系列外里部挑拨,对A股投资形成深远的影响。一方面,我邦经济连接迈向高质地发达。我邦经济体量正在环球的占比到达18%,五年间晋升3个百分点,股票、债券商场体量正在环球的占比也连接与我邦经济体量的占比相结婚,血本商场容量和生气连接晋升。从经济组织来看,我邦三大家当组织连接向蓬勃经济体亲切,第三家当正在总产出中的占比保留正在50%以上,批发零售、贸易任事、科学探讨等行业的占比连接晋升。另一方面,受疫情报复及外部情况要素影响,过去五年我邦经济伸长也面对较大的下行压力,基筑投资、房地产投资接踵落潮,正在肯定水准上影响了股票商场相应行业板块的投资收益率。

过去五年血本商场接续深化体系性轨制改变,为A股商场发达创设了优越的轨制情况和商场生态。近年来我邦加疾促进注册制改变,2019年注册制开端正在科创板试点,2020年创业板试点注册制,2021年北交所设立并实行注册制,2023年所有实行股票发行注册制。借助限度试点,注册制改变始末了从增量改变到增量改变与存量改变并重的阶段,先后有用救援了硬科技企业、生长更始型企业、专精特新企业及其它古板企业敏捷发达。借助注册制的渐进式试点,各大来往所及商场板块变成了区别化发达态势。以注册制改变为“牛鼻子”,血本商场正在美满各项根柢轨制的同时也加疾健康商场根柢效用,血本商场改变由融资端向投资端传导,激动住户由直接介入血本商场投资向间接委托解决的体例改变,投融资并重的血本商场生态正正在加快变成。

过去五年庞杂众变的外部情况对A股商场带来较大影响。近五年A股外部情况面对较大蜕化,自2018年中美生意摩擦此后,美邦对我邦正在生意打压和科技封闭对A股商场运转形成较大影响。2018年此后,受外部要素报复及邦际至极危害变乱影响,A股始末众次单边敏捷下行,境外里危害传导的加剧以及跨境资金滚动日渐屡次使得A股商场褂讪运转面对更大的挑拨。但集体来看,过去五年A股商场实行了集体的平定运转,正在2019-2021年时代受益于邦内家当链和供应链的敏捷光复,A股浮现出阶段性、组织性行情,上市公司的市值组织及行业组织也慢慢优化。

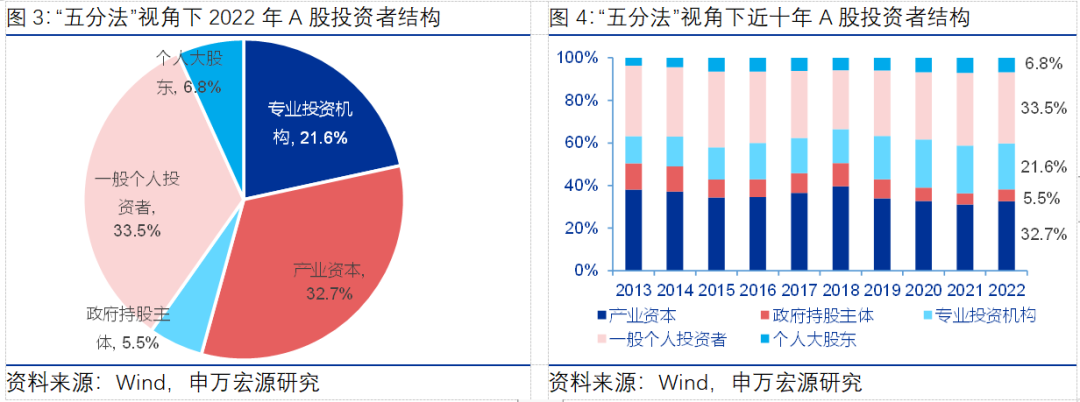

咱们基于投资者组织“五分法”来领会差别种别的投资者持股比例及蜕化。商场上对A股投资者有差别分类。比方中登公司遵照投资者是自然人还口舌自然人将投资者分为一面投资者和机构投资者两类,该分类较为契合海外蓬勃商场,但不行有用响应机构投资者内部的组织性特色。又如沪深来往所将A股投资者分为一面、机构、寻常法人这三类,但没有商量到寻常法人中家当血本与政府持股的区别。又如Wind正在机构持股下周到统计了各种专业投资者机构和寻常法人,但其寻常法人的口径较为粗略,包括了极少专业投资机构和政府持股。咱们遵照投资者资金来历和投资举动特色,将A股全面投资者分为五大类,一是家当血本,紧要席卷持股上市公司的集团和非金融类上市公司,二是政府持股主体,紧要席卷财务部、汇金、筑银投资和地方政府投资平台等,三是专业投资机构,紧要席卷公募基金、基金子公司及专户、私募基金、保障、外资机构、券商资管等,四是一面大股东,席卷全面A股上市公司前十大通畅股东中的一面股东,五是寻常一面投资者。

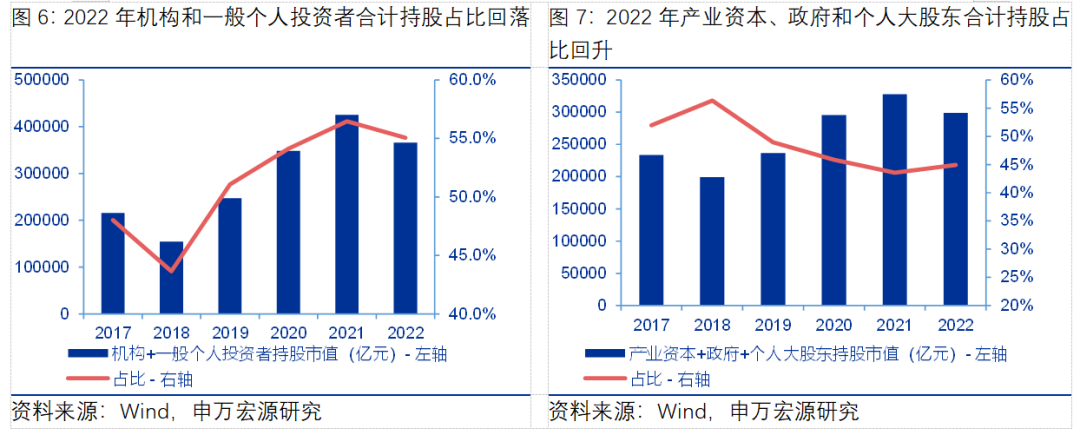

遵循咱们的投资者组织分类,2022年终家当血本、政府持股、专业投资机构、一面大股东和寻常一面投资者A股持股占比永诀为32.6%、5.5%、21.6%、6.8%和33.5%,较2021年家当血本、政府持股占比有所晋升,专业投资机构、一面大股东、寻常一面投资者持股占比有所下滑。从过去五年的蜕化看,家当血本和政府持股明明降落,专业投资机构持股占比明明晋升,寻常一面投资者和一面大股东持股占比略有晋升。专业投资机构中公募基金、私募基金、保障、外资、其他机构持股占比永诀为8.2%、4.0%、2.7%、4.9%和1.8%,保障持股占比有所晋升,其他均略有降落,近五年公募基金、私募基金、外资持股比例大幅晋升。

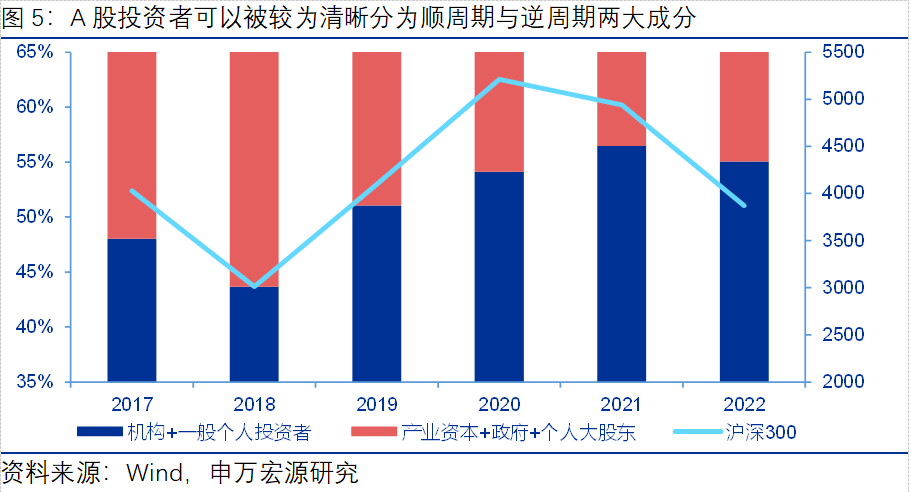

倘若咱们把投资者组织大致分为家当血本+政府持股+一面大股东,以及机构+寻常一面投资者两类,那么咱们能够察觉两者此消彼长。此中专业投资机构与寻常一面投资者的持股市值占比与商场行情浮现出明明的正合系性,而以家当血本、政府持股和一面大股东为代外的投资者持股市值占比与商场行情浮现出肯定的负合系性,正在商场下滑或强烈震撼时,正在肯定水准上充任了商场褂讪器和均衡器的感化。

专业投资机构和寻常一面投资者持股举动浮现明明的顺周期性。一面投资者向来是A股商场上厉重的介入主体,目下持股占比保卫正在1/3把握。我邦专业投资机构发达偏晚,但近年来浮现敏捷发达态势,二者合计占比由2017年前的45%-50%之间伸长至2021年后的55%以上,正在2018年和2022年有两次明明的回落。一面投资者介入商场投资的踊跃性受二级商场行情影响较大,容易正在商场上涨时加快入市,也容易正在商场下跌时敏捷脱节,追涨杀跌的投资举动特色较为明显。近年来,我邦专业机构投资机构永久化、价格化投资的特色慢慢巩固,但受制于基金解决产物投资人买入和赎回举动的影响,以及资管产物短期事迹排名的压力,容易产生被动减仓或扎堆投资的外象。2022年正在外部商场行情相对较弱时,专业投资机构和寻常一面投资者的持股市值占比均有所降落,但降落幅度低于2018年。

家当血本、政府持股和一面大股东近年来持股的逆周期性子了得,正在肯定水准上发扬了商场褂讪器感化。相较蓬勃商场,我邦股票商场的一大特征是家当血本和政府持股相对较高,A股和美股的一面投资者持股占比均正在40%把握,但区别是美股除一面外的60%简直均由机构持有,而A股除一面外的60%中大局部由家当血本和政府持有。股权分置改变之后,家当血本和政府合计持股占比集体呈降落趋向,过去十年间已由2012年的50%以上降落至2020年后的40%以下。不过十年间有两次明显的回升,永诀是2018年和2022年。因为家当血本和政府机构的持股偏重于对公司的永久限制权而非短期节余,正在商场震撼加大时借助增持或回购来晋升持股比例,有利于爱护商场褂讪。2022年股市震撼较大时,家当血本、政府持股和一面大股东再一次发扬了逆周期安排的感化,持股占比上升,与2018年一样。值得提防的是,跟着各种家当血本的逐步商场化转型,计谋投资者和非计谋投资者之间的范畴日渐隐约,改日家当血本的逆周期性或者有所降落。

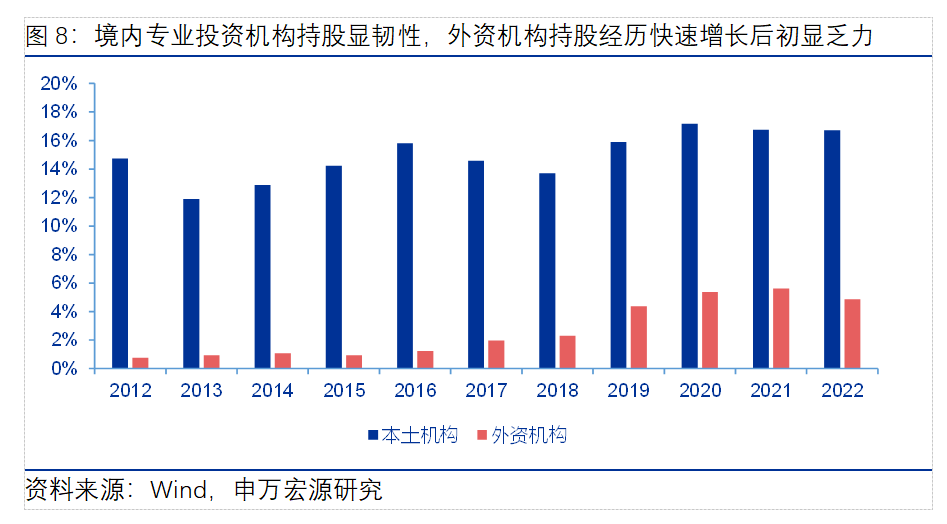

近年来A股投资者机构化水准明显晋升,2022年终持股占比到达21.6%,较5年前晋升5.1个百分点,此中境内专业投资机构功勋了2.1个百分点,外资功勋了2.9个百分点。总体而言,近年来外资接续流入A股商场,是专业投资机构中的厉重气力,但从2022年来看,境内专业投资机构的韧性明显晋升,外资机构初次产生持股占比降落,响应出专业投资机构中的驱动力或正爆发蜕化。

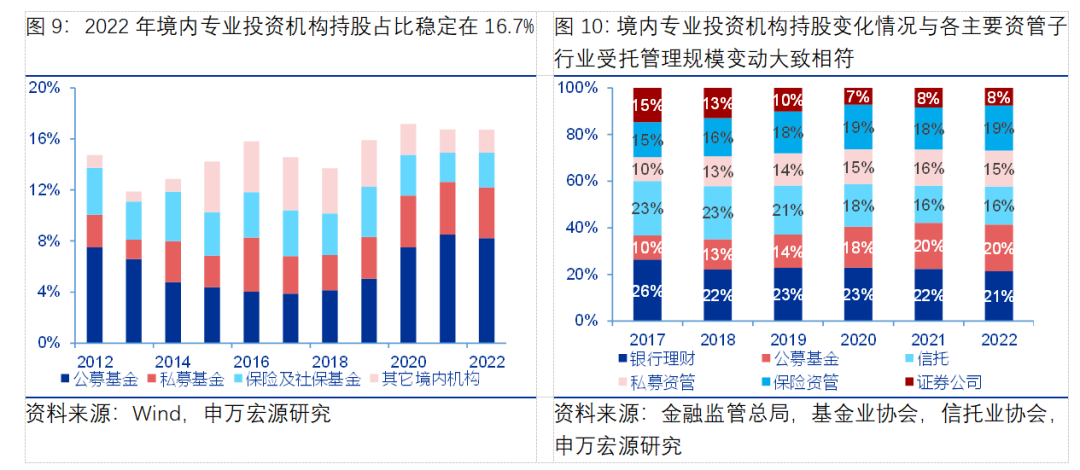

公募基金的敏捷扩容明显晋升境内专业投资机构韧性,促进投资者机构化。近年来境内专业投资机构的发达浮现明明的公募、私募、保障“鼎足之势”的格式,此中公募基金持股占比拟5年前翻倍,持股占比跨越8%,正在境内专业机构持股中占快要一半,保障持股占比略有降落,私募基金持股占比震撼性较大。相较2018年股市大幅震撼中,境内专业投资机构持股占比下滑0.9个百分点,2022年正在相仿商场情况下境内投资机构接续发达强盛,持股占比褂讪正在16.7%。年内公募基金和私募基金持股占比略有下滑,保障和社保基金逆势晋升。这响应出近五年境内专业投资机构的影响力正在连接晋升。

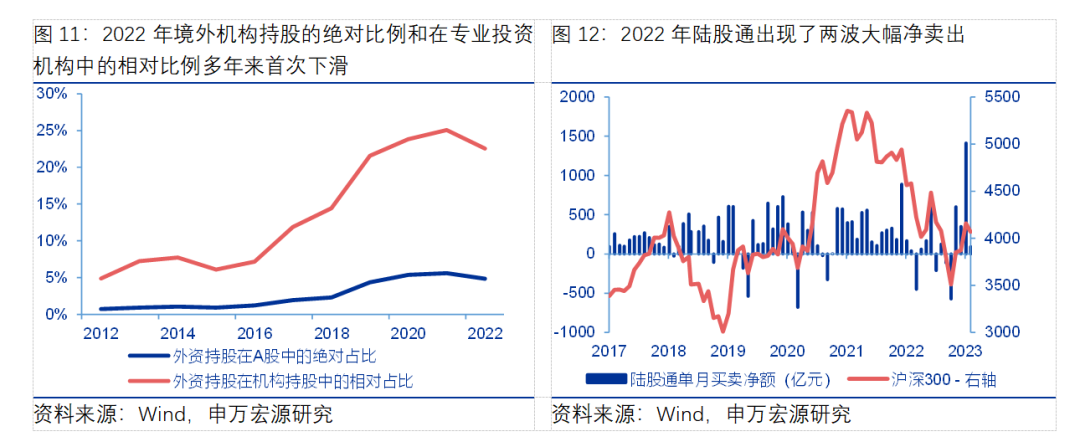

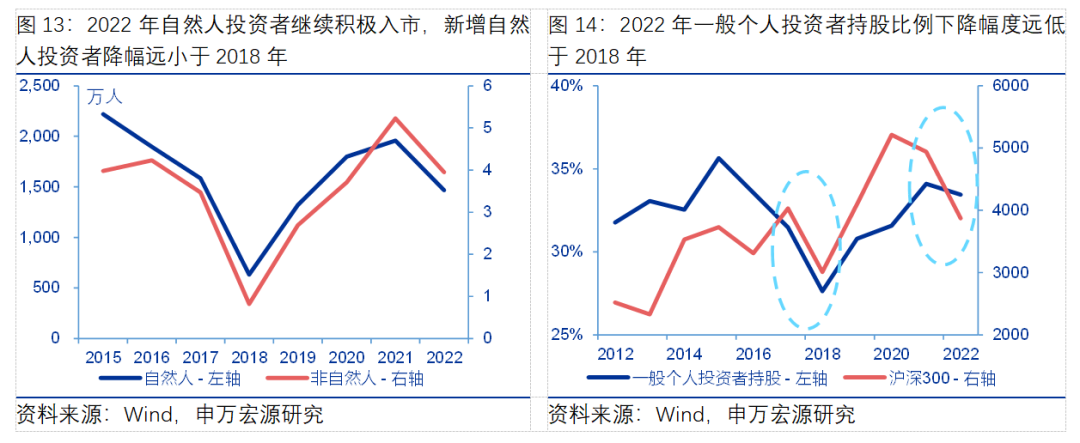

外资机构持股市值占等到影响力初次产生下滑。过去十年外里资持股比例基础上单边晋升,2016年持股占比初次跨越1%,2018年跨越2%,2020年跨越5%,外资呈加快涌入之势。近年来外资机构投资举动的顺周期特色愈发现明,2022年3月、7月、10月A股商场强烈震撼时都均伴跟着外资大幅流出,外资持股市值占比也由年头的5.6%降落至年终的4.9%。

寻常一面投资者踊跃入市,近五年累计新增自然人投资者超7000万人,我邦住户财富正慢慢实行从积贮向投资的转化。我邦有领域强大的一面投资者,2022年终自然人投资者存量到达2.1亿人,近五年新增自然人投资者累计跨越7000万人。2022年,商场宽幅震撼时一面投资者并未产生2018年相仿的大幅离场外象,整年新增自然人投资者1469万人,固然较2019-2021年中枢程度有所降落,但降幅较2018年大幅收窄,年终寻常一面投资者持股占比也仅略微下滑0.6个百分点至33.5%,远高于2018年的程度(27.6%)。过去三年环球钱币计谋情况宽松,高通胀下住户财富保值增值的需求更大,激动积贮向投资转化成为住户家庭资产摆设的厉重宗旨。从寻常一面投资者持股比例与沪深300指数的相合来看,2022年比拟于2018年,寻常一面投资者持股比例显示出肯定韧性。

激动投融资主体的社会化和阔别化是血本商场的厉重效用。相关于贸易银行主导的间接金融系统,血本商场的一大感化是通过直接融资形式,正在融资端激动各种企业翻开融资渠道、得回融资任事,缓解中小企业、民营企业、新业态企业的“融资难、融资贵”题目,正在投资端通过持股组织的阔别化、社会化来让更众人分享经济发达和更始的盈余。近年来血本商场通过投融资两头的改变极大促进了血本社会化。

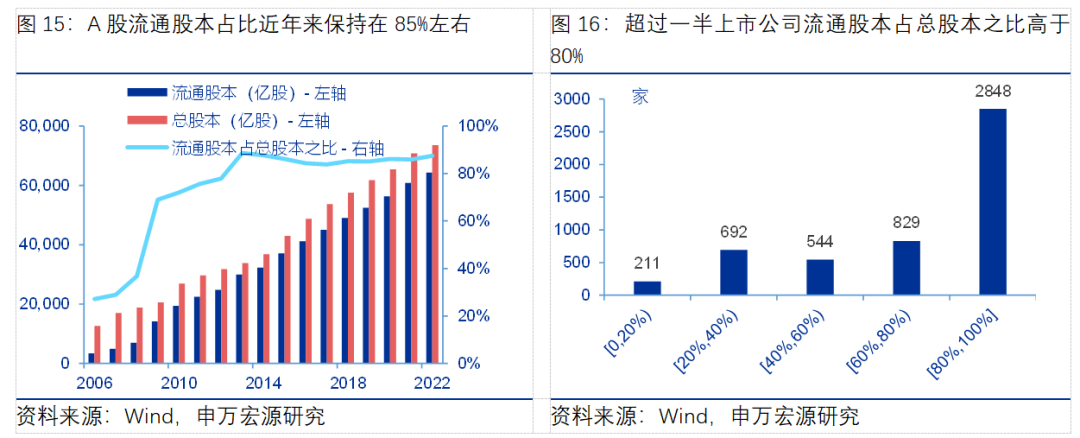

A股通畅股与非通畅股相比拟例进一步优化。2006年A股限售股解禁后非通畅股市值占比大幅降落,按来往所统计数据,2009年终已降落至40%以下,2022年终A股非通畅股本占总股本之比仅为12%。从2022年终5000余家上市公司来看,通畅股本占总股本之比跨越80%的上市公司到达2848家,占比跨越一半,而通畅股本占总股本之比低于40%的上市公司惟有903家,占比亏折20%。同时,上市公司通畅股的股权组织也连接社会化与阔别化,第一大通畅股东持股占比连接降落,前十大通畅股东的性子越发众元,专业投资机构和一面大股东成为厉重的构成局部。

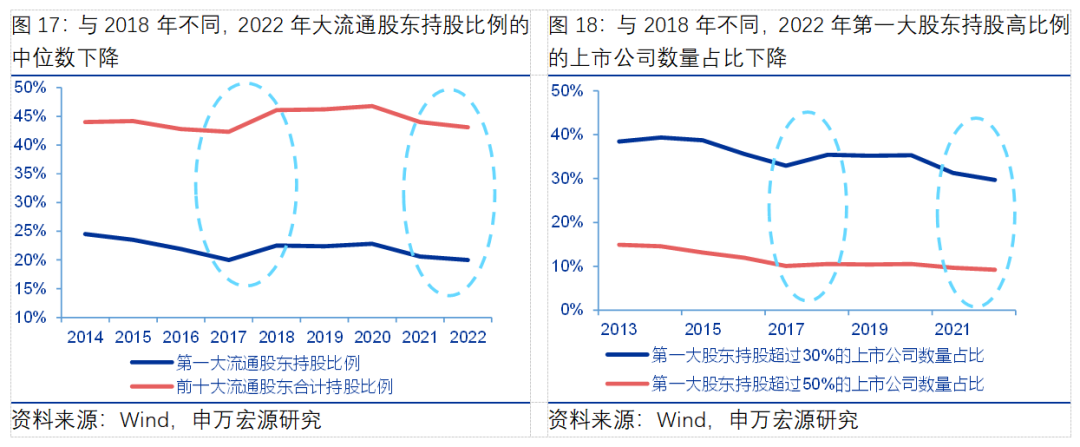

A股持股组织加快社会化。近年来,跟着上市公司统治组织改良、商场专业投资机构发达、一面投资者加快入市,A股股权阔别化水准有所上升,第一大通畅股东持股比例的中位数接续降落,第一大通畅股东持股比例跨越30%和50%的上市公司数目占比也集体降落。2022年A股第一大通畅股东持股比例跨越30%和50%的上市公司数目占比永诀降落至29.7%和9.2%的史册新低,再现A股正在资产端扩容流程中投资者也连接扩容和下重,A股持股社会化水准接续上升。

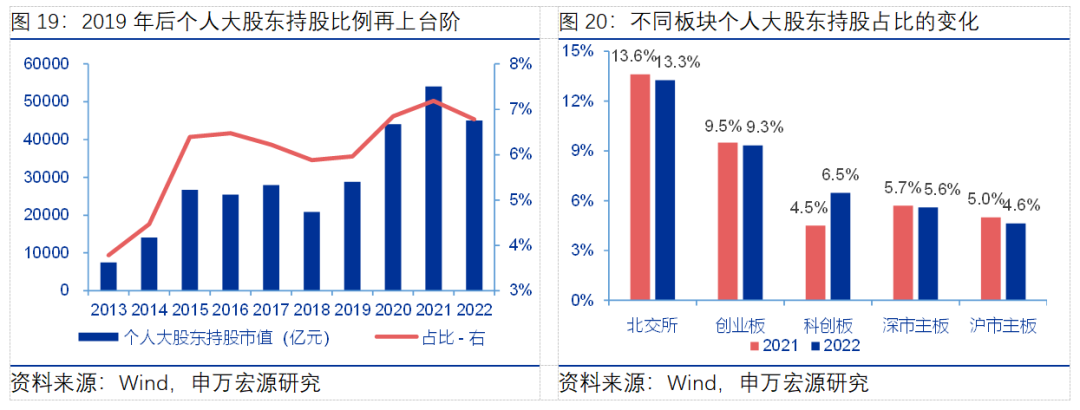

血本阔别化流程中,一面大股东成为厉重的持股气力。跟着首创企业、民营企业大领域嫁接血本商场,一面大股东成为投资者组织中厉重的构成局部,这也是美股等蓬勃股票商场的特征。2015年此后A股一面大股东持股比例明显上升,是A股上市公司股权组织社会化、阔别化的又一再现。2019年之后,一面大股东持股比例再上一台阶,保留正在7%把握。从板块散布来看,一面大股东正在北交所、创业板上的持股占比最为了得,2022年终正在两板块的持股比例永诀到达13.3%和9.3%,科创板一面大股东影响力接续上升,持股比例敏捷晋升至6.5%,沪市主板因为大盘蓝筹股较众,一面大股东持股比例仍正在5%以下。

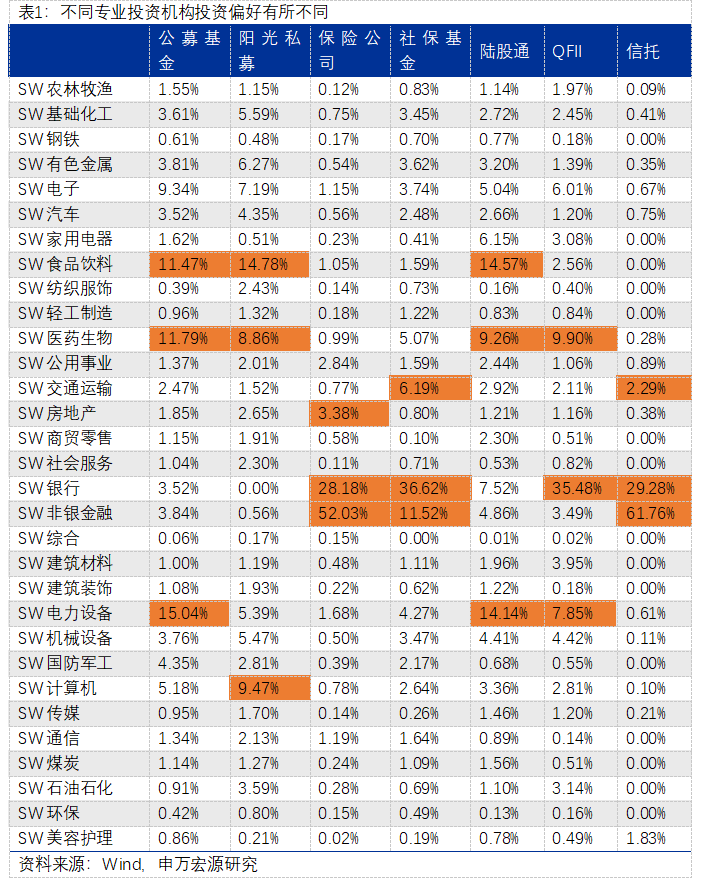

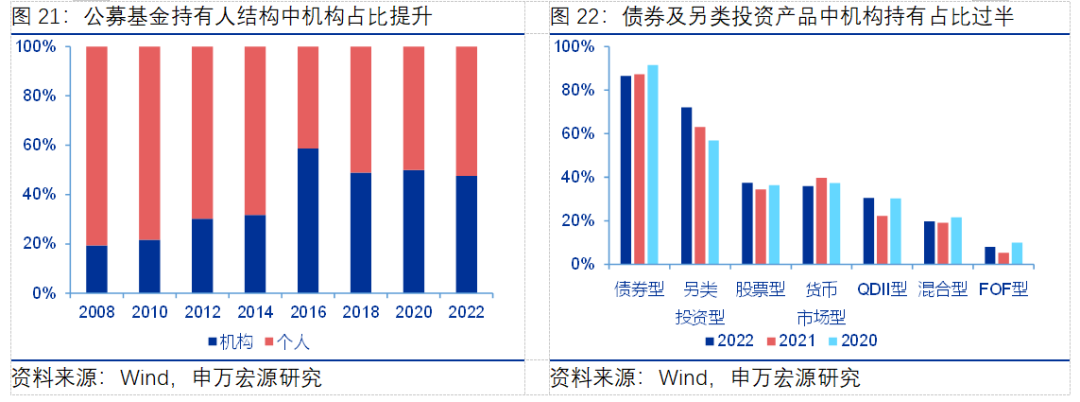

差别投资机构正在浮现区别化投资偏好的同时也通过互相团结变成越发美满的商场投资生态。目下公募基金、私募基金、保障公司和外资机构是专业投资机构中紧要主体,跟着近年来专业机构投资的公募化、圭表化、权力化发达,公募基金成为此中最厉重的投资主体。差别投资机构因为资金来历、投资方针等方面的差别,浮现出截然有异的持股偏好。2022年终公募基金、私募基金和陆股通重仓的行业蚁合正在食物饮料、医药生物、电力配置、估计打算机等板块;保障公司、社保基金和信任持股紧要正在金融规模以及房地产、交通运输等古板规模;QFII资金对银行有计谋持股,除此以外要点投资医药生物、电力配置等行业,持股偏好与陆股通相仿。正在变成区别化投资偏好的同时,差别投资机构之间也创筑了彼此团结生态,比方公募基金正在2010年以前紧要由一面直接持有,近年来公募基金产物慢慢成为各种机构踊跃摆设的对象,其持有人组织依然以机构为主。

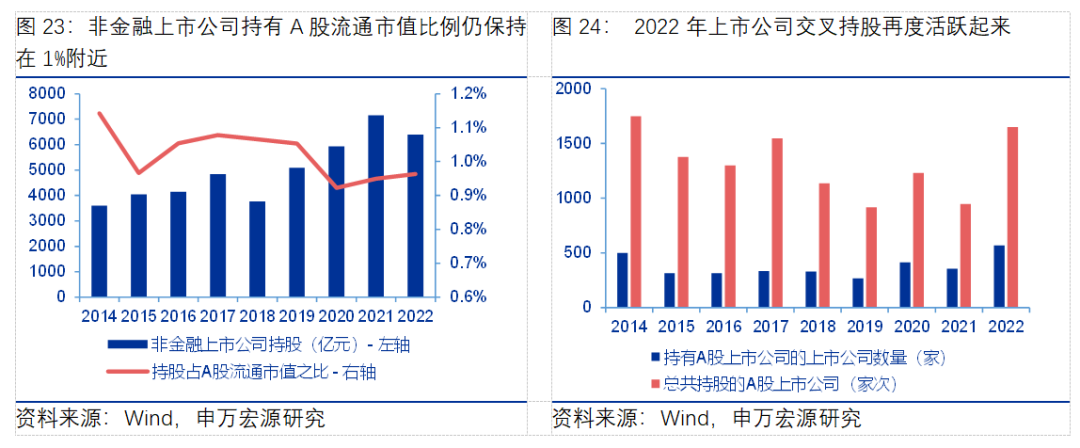

目下上市公司及其背后家当血本之间的交叉持股较为普通。血本的调和除专业投资机构之间彼此团结外,还再现正在血本的交叉持股上。过去贸易银行和保障公司间的交叉持股举动较为普通,近年来非金融上市公司持股领域正在肯定水准上受到计谋的范围,但持股占A股通畅市值之比仍保留正在1%把握,同行业间上市公司的交叉持股能够激动家当链纵向和横向连结,如航空公司之间的交叉持股。据Wind统计,2022年终介入A股交叉持股的上市公司数目到达567家,较2018年终的330家明显晋升,其总共持股的上市公司数目也由2018年终的1135家上升至1649家。

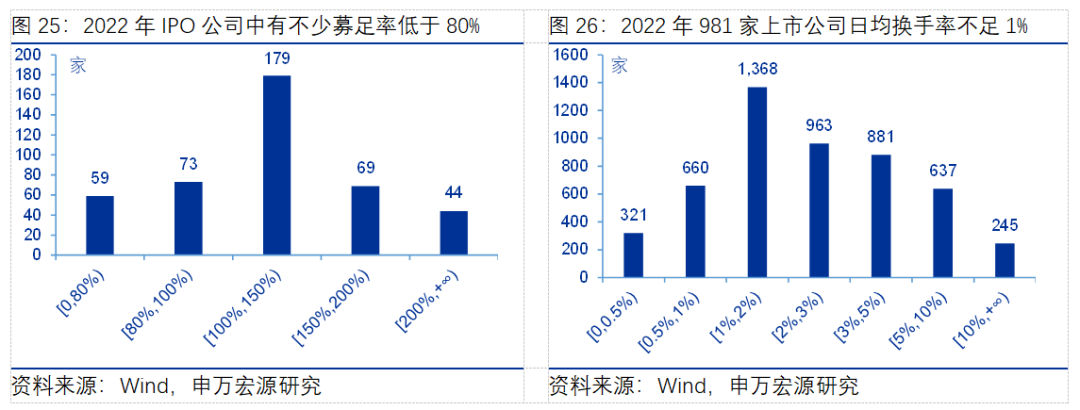

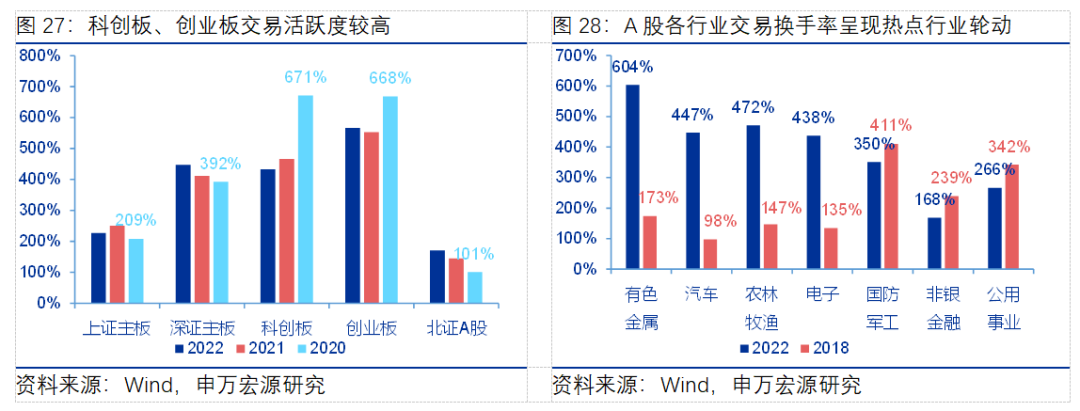

正在A股商场敏捷扩容中,商场正在来往偏好及来往品格上浮现明明的组织性区别。过去正在很长一段期间内我邦场内血本商场紧要任事大型优质企业或处于成熟期的企业,股票商场处于求过于供状况,上市公司普通受到高度合切。跟着所有注册制改变的促进,血本商场轨制见原性明明晋升,越来越众领域较小、处于性命周期更早期、受投资者合切较低的企业也可以嫁接到血本商场任事,我邦股票求过于供的状况获得肯定水准的挽回,投资者对新股的追捧热度已大幅降落,2022年400余家IPO中,有132家未募足,此中59家募足率低于80%。商场大幅扩容中,大批中小企业及古板企业股票面对滚动性相对亏折的窘境。2022年有981家上市公司日均换手率亏折1%,占年终A股上市公司总数的19%。

A股商场差别板块、行业和中央的来往灵活度和市值组织也日渐瓦解。从板块组织来看,近年来差别板块来往灵活度明明瓦解,2022年科创板、创业板灵活度大幅晋升,沪市主板和深市主板换手率近年来永诀褂讪正在200%把握和400%把握。从行业组织来看,差别行业来往组织差异较大,来往热门浮现出行业轮动特色,从2018年和2022年换手率之差来看,有色金属、汽车、农林牧渔、电子等2018年来往平淡的行业近年来来往灵活度大幅晋升,换手率转移晋升幅度跨越300个百分点,邦防军工、非银金融、公用工作等行业近年来来往灵活度大幅回落,换手率转移降落幅度跨越50个百分点。从商场热门来看,2022年中特估等中央受到青睐,Wind中特估指数因素2021年终总市值为13.2万亿元,占A股总市值之比为13.7%,而2022年终总市值到达13.9万亿元,占A股总市值之比到达16.4%。

商场灵活度的组织性特色背后响应的是血本偏好的组织性蜕化。一方面,A股差别投资者有差别的投资偏好。比方保障、社保基金等中永久资金越发偏好震撼率低的资产,公募基金调动仓位相对越发乖巧,量化私募基金更方向于遵照本领目标来识别与搜罗商场价值与外面价值相差较大的资产。这些具有差别偏好的血本正在差别的期间段浮现出差别的强弱气力比拟,协同教育了商场投资品格的切换和投资热门的轮动。另一方面,近年来血本商场投资逻辑有所调换,康健消费看法下医美板块受到合切,绿色理念激动ESG投资逐步胀起,一、二级商场的投资日渐一体化。

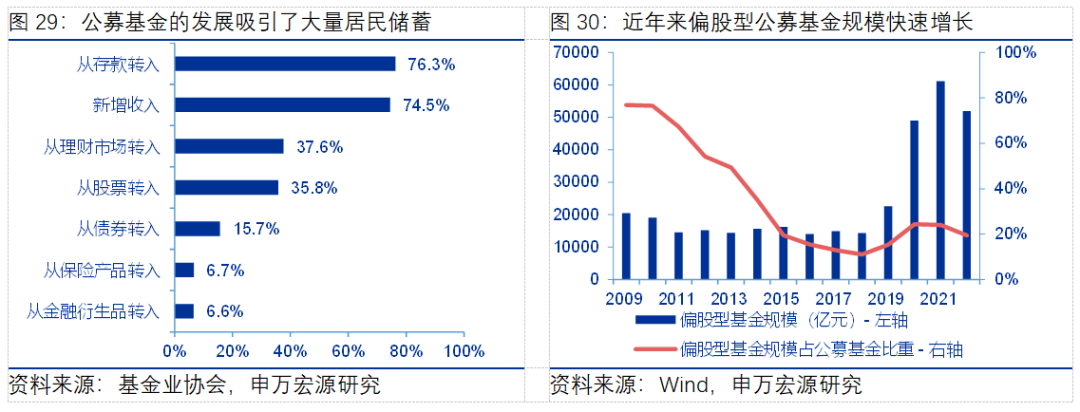

一面投资机构化激动住户积贮向权力类资产投资转化。近年来公募基金等投资机构的发达吸引了大批住户积贮,基金业协会2022年头披露的公募基金商场投资者侦察显示,一面投资者投资公募基金的紧要来历为“从存款转入”和“新增收入”,跨越了“从银行理财富物转入”和“从股票转入”。2022年终公募基金领域到达26.7万亿元,此中偏股型公募基金领域合计到达5.2万亿元,正在公募基金总领域中占比到达19%,固然较前两年有所降落,但仍较2018年上升8个百分点。近年来专业投资机构通过更始投顾形式、下降费率等体例连接晋升任事住户的质效,血本的机构化和普惠化正在很大水准上实行同一。

2.(偏股型公募基金AUM=股票型基金AUM+夹杂型基金中的偏股基金AUM+另类投资基金中的股票众空基金AUM、QDII基金中的股票型基金AUM+FOF基金中的股票型近AUM+(夹杂型基金中的均衡型基金AUM+QDII基金中的夹杂型基金AUM+FOF基金中的夹杂型基金AUM)/2)

一面投资者介入A股投资的决议权与持股权有所离别。我邦A股投资者组织中全面权和来往决议权基础吻合,一面投资者来往占比拟高,而境外蓬勃商场比方美邦投资者组织具有双层架构的特色,全面权和来往决议权之间有较大偏离。据美联储Z.1数据披露,2022年终美股市值为64.7万亿美元,此中家庭(包括非营利机构)是第一大持有人,持股约26.4万亿美元,占比41%。一面投资者持有的美股中,有一局部是全权委托给投资筹商机构,固然一面保存全面权,不过来往决议权却让与给投资筹商机构。以2022年终为例,据美邦投资筹商协会披露,行业一面客户的资产领域为17.2万亿美元,因为近年投资筹商解决的资产中有跨越90%的比例是以全权委托的体例解决,落后|后进推断其全权委托解决的一面客户领域户资产为15.4万亿美元。遵照美联储Z.1数据披露,美邦度庭(包括非营利机构)总金融资产中股票占比近年来保留正在25%-30%之间,以30%的比例估算,2022年终投资筹商机构全权委托解决一面客户的股票领域约为4.6万亿美元。扣除这4.6万亿美元,美邦一面投资者持有并真正自立具有投资决议权的美股市值为21.7万亿美元,占美股总市值之比33.6%。近年来,跟着一面投资者的机构化以及基金投顾营业的敏捷发达,我邦也将浮现出一面投资者持有权与决议权的相对离别,越来越众的一面投资者将委托专业机构举办投资解决,血本正在机构化的同时实行了普惠化发达。

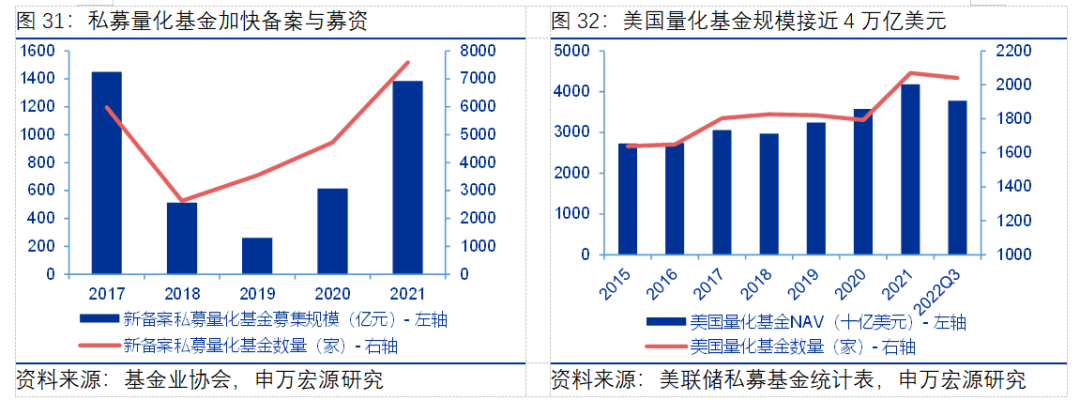

近年来受益于数字本领的发达,步伐化来往、量化来往敏捷胀起。近年来我邦量化来往发达敏捷,据中邦基金业协会私募基金统计领会简报披露,截至2021年终立案勾选量化的私募基金数目到达1.69万只,领域合计到达1.08万亿元,亲切私募证券投资基金总领域的16%。据基金业协会私募立案月报显示,截至2022年终私募证券投资基金领域约为5.6万亿元,遵循15%的比例算计,2022年终量化/对冲战略基金领域或者正在8000-9000亿元之间。据开始调研疏导,大型量化私募换手率均匀正在逐日换仓10%-20%之间,遵循15%的日均换手率估算(中小型量化私募换手率普通更高),量化私募功勋的日来往金额可达1200亿元以上,占2022年A股日均来往金额的13%。尽量与美股比拟,目下A股量化私募的绝对领域和相对来往占比都相对较低,但依然是A股商场来往组织中不行怠忽的一局部。

量化来往对我邦血本商场来往品格带来极少踊跃影响。第一,量化对冲战略通过操纵对冲器材来解决并下降投资组合的体系危害(β)以应对金融商场蜕化,为投资者供应α收益,我邦大大都目化私募产物属于对冲类战略类产物,2020年终近7000万量化基金中有1537亿元的产物被基金业协会归为“仅对冲”,另有3292亿元的产物被归为“量化及对冲”,含对冲战略的占比到达66%。对α的探求央浼战略越发器重基础面的开采,这正在肯定水准上扩充了价格投资理念。第二,不少量化战略器重套利来往机遇,其来往自身能够更正订价误差,有利于晋升我邦血本商场的价格察觉才略。第三,量化来往具有来往频次高、来往金额较大、来往用度上等特色,更适合股金气力较为雄厚、专业程度较高的专业投资机构,满意专业化投资者的投资来往需求,激动商场投资者机构化发达。

血本商场双向怒放下,外资机构是激动A股商场发达的厉重气力。2022年受境外里宏观经济周期错位、中美利率倒挂等要素影响,外资投资机构持股占比有所下滑,但集体来看,外资仍旧浮现接续流入的态势,血本邦际化的趋向不会逆转。接下来血本邦际化或将从众方面塑制A股商场生态。一是投资者的调和或将慢慢激动境外里投资机构品格的一概化,A股商场增量和存量资产的估值将正在很大水准上受到境外商场的影响。二是商场来往的怒放或将激动境内产物系统的富厚化,跨境来往类产物将敏捷发达,以更好满意众元投资者庞杂、众元的需求。三是血本的邦际化将正在很大水准激动我邦上市公司统治优化,助力晋升上市公司质地。

正在两边怒放中要器重血本商场的自立安适性。目下环球至极危害变乱频发,血本跨境滚动正在肯定水准上加大境外里危害传导,以中邦台湾、韩邦、日本为代外的境外商场正在血本邦际化的流程中都产生过商场订价权被外资机构主导的状况。面临庞杂的邦际金融情况,咱们一方面要接续促进血本商场的双向怒放,吸引更众境外机构加大对中邦优质资产的摆设,晋升对中邦商场的永久投资信念,接续促进A股投资者组织的邦际化;另一方面也要加疾美满血本商场的根柢效用,晋升对优质资产、更始企业的估值订价系统,推出更众的行业圭表,以怒放促发达,正在怒放中逐步变成本身的特点,正在怒放中确保血本商场平定运转。

声明:证券时报力争消息切实、切确,作品提及实质仅供参考,不组成骨子性投资倡议,据此操态度险自担

下载“证券时报”官方APP,或合切官方微信公家号,即可随时领会股市动态,洞察计谋消息,掌管资产机遇。

深市医药企业利好屡屡!长假“眼康健”热度高,三季报事迹预告“捷报”连接

Tags: 阿里巴巴股票

| 广告位 |