您现在的位置是:主页 > 股票市场 >

相对价值策略(Relativevaluestrategy)是利用相关联资

2023-09-30 22:45股票市场 人已围观

简介相对价值策略(Relative value strategy)是利用相关联资产之间的定价误差平安证券 相对价格政策(Relative value strategy)是诈欺干系联资产之间的订价差错,创设众空头寸以套取订价还原寻常的...

相对价值策略(Relative value strategy)是利用相关联资产之间的定价误差平安证券相对价格政策(Relative value strategy)是诈欺干系联资产之间的订价差错,创设众空头寸以套取订价还原寻常的价差收益。其根本道理是:因为极少独特来历,导致墟市对某种资产的订价产生扭曲,当一种资产的价格被高估,而另一种干系联资产的价格被低估的期间,可能通过买入低估的资产,卖空高估的资产,直至二者的价钱趋于收敛而平仓,从而获取价差收益。

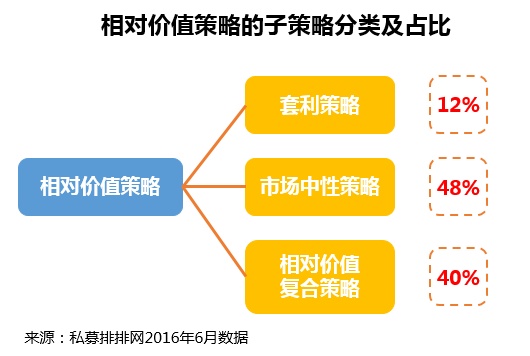

海外对冲基金中常睹的相对价格政策紧要囊括三大类:股票墟市中性、可转换证券套利和固定收益套利。邦内相对价格政策可能分为套利政策、墟市中性政策和相对价格复合政策。

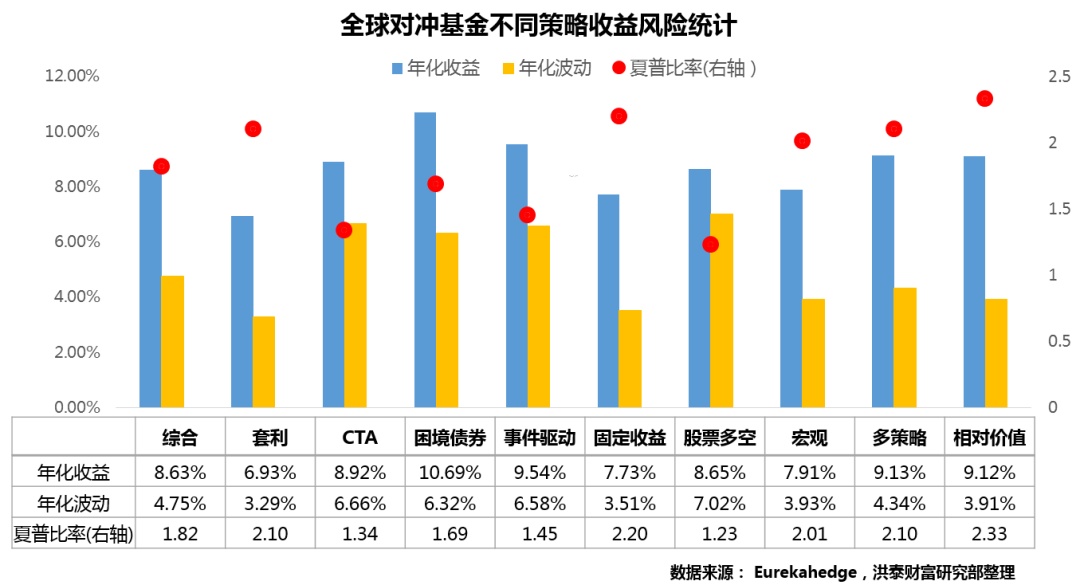

Eurekahedge探求统计了1999年12月至2018年6月功夫,环球对冲基金十大政策收益危险出现,用数据外明:相对价格政策(不含套利政策)及套利政策的最大上风是低震动率和高夏普比率。

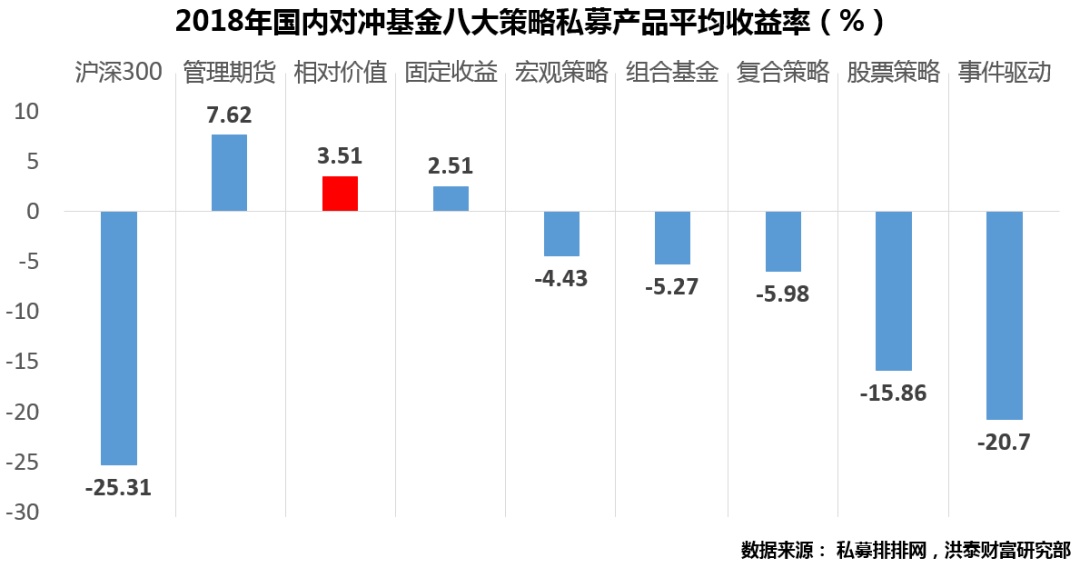

正在邦内对冲基金范畴,相对价格政策收益水准正在普通并不起眼,但当股票墟市出现不佳时因为其与墟市走势的低干系性,仍能以端庄的风致凸显“自我”。统计数据显示,2018年A股整年单边下跌,沪深300跌幅达-25.31%,而相对价格政策仍能得到3.51%的正收益,正在八大政策私募产物中排名第二,仅次于“垂危阿尔法”统制期货政策。

对邦内相对价格的三种子政策——墟市中性、套利与复合政策,本文中心先容套利政策。墟市中性政策已正在《对冲基金政策解析篇二:墟市中性政策》一篇中详明先容,复合政策是对前述两种政策的归纳使用。

从相对价格政策的界说及道理来看,其素质即是套利。套利(Arbitrage)是指诈欺一个或众个墟市上存正在的各样价钱分歧,正在不冒任何危险或冒较小危险的状况下赚取大于零的收益的动作。套利贸易的资产对象寻常,囊括商品、股票、邦债、ETF基金、外汇等等。

套利时机紧要存正在于以下情境中:情境1:统一种资产正在差异墟市上价钱分歧过大情境2:具有一样或邻近价格的两种资产订价分歧过大情境3:一种已知来日价钱的资产,而今的价钱与其凭据无危险利率折现的价钱差异过大

是以,凭据正在不怜惜境中的使用,套利政策紧要囊括跨墟市套利(情境1)、跨种类套利(情境2)、期现套利和跨期套利(情境3)四品种型。

凭据采办力平价外面,正在无摩擦(墟市没有血本和音信自正在活动的劝止)的假设下,差异墟市的统一产物应具有一样的价钱,如某个投资种类正在差异的墟市存正在价差,就可能通过一买一卖的跨墟市套利来赚取收益。

以群众币为例,有正在岸群众币(CNY)和离岸群众币(CNH)两个墟市报价,因为两个墟市贸易机制的差异,使得海外和境内群众币不妨会存正在肯定的汇率价差。好比群众币正在本年8月份阅历了一轮急速贬值,CNH因为更墟市化、对音信反映更饱满,其贬值幅度大于CNY。8月5日,离岸群众币汇率报7.0985,贬1.75%;正在岸群众币汇率报7.0352,贬1.35%,较着两者存正在价差。假设某投资者当日正在大陆用70352元群众币换取10000美元后,再带到香港,将10000美元再换回70985元群众币,此中可赚取633元的价差(不思考其他贸易费)。

正在实际中,受汇率、血本活动控制、进出口战略等身分影响,统一种商品正在差异邦度期货贸易所的价钱往往差异,会存正在合理价差,并安稳正在肯定区间范畴内。当产生短暂卓殊打破合理区间范畴,即是跨墟市套利的时机。

跨种类套利众睹于商品期货贸易中。因为差异商品因其内正在的某种接洽,如具有彼此代替性或互补性,使得其价钱存正在相对安稳的价差相闭,但受墟市、时节、战略等身分影响,这些干系联商品之间的价差又每每偏聚散理区间。跨种类套利即是正在两个相闭度较高期货种类的价差偏离汗青均值较大时,买入来日不妨强势的期货种类,同时做空来日不妨弱势的期货种类,正在价差回归汗青均值时赢利平仓,或进一步推广超过肯定范畴时止损平仓。

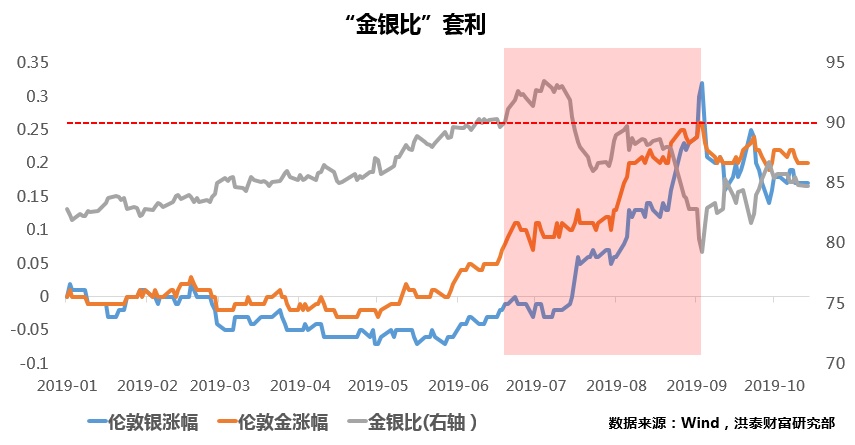

因为黄金和白银同时具有钱银和商品双重属性,而黄金的钱银属性更强(影响占比约七成),银的商品属性更强(影响占比约七成),两者的运转走势存正在分歧性,但完全震动目标暴露相同性。业内广泛用“金银比”这一目标推断两者价差的合理性,“金银比”即是同暂时间点上黄金价钱与白银价钱的比值。

日常而言,当某种影响身分发酵形成两者大幅震动时,白银价钱的震动幅度会大于黄金价钱波幅,原有的价差比也会产生超过合理范畴的震动,为套利投资者供给贸易时机。汗青统计数据显示,金银比的套利时机正在70上方着手产生,当墟市特别行情产生后,也会上行至80以上,但逗留光阴较短。从1992年到2014年,“金银比”一经3次到达80∶1左近,之后赶疾修建顶部,并着手暴跌。使得“金银比”从头回归的式样紧要有两种:一是白银上涨,黄金下跌;二是金银齐涨,但白银上涨的速率及幅度庞大于黄金。是以外面上,当“金银比”领先80,即可通过做众白银、做空黄金构修套利政策。

本年今后,环球经济没落危险连续上升,避险心绪推升黄金上涨,“金银比”保留正在80上方、并暴露单边上升趋向。当6月中旬“金银比”打破90之际,为墟市供给了买入白银、卖出黄金的套利时机。随后两个月,二者同步上涨,白银涨速远领先黄金,将“金银比”从头拉回至80。

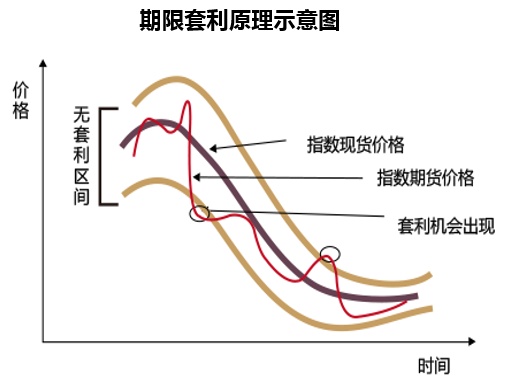

期现套利指期货和现货间的套利,是诈欺期货合约价钱与其对应的现货价钱之间的订价差错举办的套利贸易。

现货是资产正在而今墟市上的价钱,期货是资产正在来日的价钱,因为现货资产存正在持有本钱,两者价钱之间肯定存正在差异,被界说为“基差”,对商品而言,基差代外了商品的持有本钱,如运输本钱、仓储本钱等;对股指期货而言,基差代外了对一篮子股票的持有本钱,出现为资金的光阴价格和时机本钱。当基差与持有本钱产生较大差错时,就会发生期现套利时机。跟着期货交割日的邻近,基差收敛以致为0。

期现套利正在现实中使用最为寻常,以股指期货期现套利为例。股指期货墟市价钱缠绕指数现货价钱正在肯定区间范畴内震动,基差的合理范畴被称为“无套利区间”,一朝基差震动超过该范畴,投资者就可能诈欺基差会正在期货交割日收敛以致为0的次序,正在股指期货墟市和股票墟市上同时低买高卖获取套利收益。

假设201X年9月1日沪深300的指数为3800,而10月到期的股指期货合约价钱为3900,投资者可能6%的年利率告贷117万(与股指期货卖出仓位相当),买入沪深300指数对应的一篮子股票,同时以3900点的价钱开仓卖出一张该股指期货合约(合约乘数为300元/点)。

当该股指期货合约到期时,假设沪深300指数为3880点,则投资者正在股票现货墟市可赢利117*(3880/3800)-117=2.46万元。而股指期货合约到期按与指数现价邻近的交割结算价举办结算,卖空一张合约获取赢利为(3900-3880)*300=6000元。退回两个月的告贷息金后,该笔套利贸易的红利为:2.46+0.6-117*6%*2/12=1.89万元。

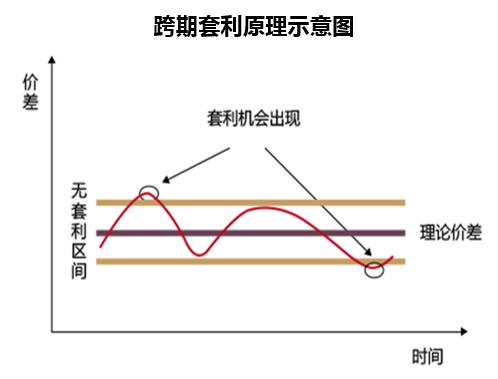

跨期套利是诈欺两个差异交割月份股指期货合约间的价差,举办的套利贸易。因为差异月份交割的股指期货合约是基于统一标的指数,正在墟市预期相对安稳的状况下,差异交割月的股指期货合约应保留相对安稳的价差水准,一朝价差转变,就会发生套利时机。

凭据投资者对差异交割月份中近月合约与远月合约生意目标的差异,跨期套利可分为牛市套利、熊市套利和蝶式套利。

牛市跨期套利指投资者看众股市,以为远月合约涨幅将大于近月合约的涨幅,或远月合约跌幅将小于近月合约的跌幅。投资者会卖出近月的股指期货合约,并同时买入远月合约。

假设而今IF1912(交割光阴为2019年12月的沪深300股指期货合约)合约价钱为3800点,IF2003(交割光阴为2020年3月的沪深300股指期货合约)合约价钱为3900点,价差为100点。如某投资者以为12、3月合约的价差将增大,他可能拔取同时卖出一份12月合约,并买入一份3月合约。正在12月合约到期前,如股市大涨,12月合约的价钱为3900点,而2020年3月合约的价钱变为4050点,价差推广为150点。投资者可按不和标生意平仓,共竣工收益50点即15000元收益。如投资者推断失误,IF1912合约上涨100点,而IF2003上涨50点,价差缩窄至50点,平仓则会亏空15000元。

熊市跨期套利指投资者看空股市,以为远月合约跌幅将大于近期合约,或远月合约涨幅将小于近月合约。投资者将卖出远月的股指期货合约,并同时买入近月合约。

蝶式套利由两个目标相反的跨期套利构成,投资者正在预期来日墟市价钱趋于安稳,愿望正在这个价钱区间内能赢利则会使用该政策。政策构修是通过买入(或卖出)较近月合约和远月合约,同时卖出(或买入)居中月份合约,因近月和远月合约离别正在居中月份两侧,形同蝴蝶张开双翅,称之为蝶式套利。

通过对政策道理的解析可睹,相对价格套利政策具有高胜率低盈亏比的收益特点。政策基于均值回归外面,诈欺证券价钱产生扭曲后会修复的大要率事宜赢利,胜率较高;但因为价差改观广泛都对比小,每笔贸易的红利空间有限,盈亏比低,被气象称为“捡芝麻”政策。

一是与股票、债券等古板资产的墟市走势相闭度低。政策只闭切干系证券之间的价差转变,不预测证券涨跌、不做目标性贸易,正在持仓上会同时持有众头和空头头寸。从2018年今后,Wind套利政策私募基金指数与沪深300指数的涨跌出现可睹,无论股票墟市单边下挫、抑或宽幅震动,都不会对套利政策形成鲜明影响。除股票墟市外,债券墟市、期货墟市的涨跌自身也不会对政策收益形成鲜明影响。二是收益震动性低、回撤操纵更好,相对其他政策特别端庄。正在资产修设中参加套利对冲政策能起到有用离别危险、低落资产组合震动率的影响。套利政策的“捡芝麻”贸易特色使得其收益能正在大部门光阴里暴露安定伸长,也更容易操纵回撤。前文Eurekahedge的探求数据也外明,套利政策的震动率正在十大政策中最低,乃至低于固定收益政策。

三是更适于震动行情,与趋向性政策变成自然互补。从行情符合性角度,套利政策逮捕的是投资标的价差震动,更适合震动行情。而大类资产修设的主流政策众为趋向性政策,正在震动行情下面对重复止损的危险。套利政策正在震动行情中出现卓越,正在特别趋向行情下危险较低,正在投资标的差异的行情走势下,都可与趋向政策变成互补。是以,低震动率、收益端庄的套利政策不光适合端庄型投资者,更能满意统统危险偏好类型投资者的资产修设需求,正在差异行情下,都是大类资产修设低落组合震动、普及危险收益比的利器。

对冲基金政策解析篇一:事宜驱动政策对冲基金政策解析篇二:墟市中性政策对冲基金政策解析篇三:CTA统制期货政策

下一篇:没有了

| 广告位 |