您现在的位置是:主页 > 股票市场 >

整体来看2015年汇改之后2023年8月6日

2023-08-06 23:54股票市场 人已围观

简介整体来看2015年汇改之后2023年8月6日 声明:本文讯息统共源于公然渠道,文中实质仅代外私人见识,不代外所供职单元 金融商场的变革是对商场情感的反映,会好手情的演变进程中融入...

整体来看2015年汇改之后2023年8月6日声明:本文讯息统共源于公然渠道,文中实质仅代外私人见识,不代外所供职单元

金融商场的变革是对商场情感的反映,会好手情的演变进程中融入商场情感的流动,某种水准上来说也呈现着经济基础面的预期变革,并通过资产组合和大类资产修设等方法进一步影响着商场预期。所以,关于金融商场而言,因为影响要素的纷乱性与交融性,所谓联动抑或是跷跷板效应也愈发引人体贴,如股债之间、债汇之间的跷跷板效应以及股汇之间的联动效应等等。闭于商场的异日走向,有人会拿2015年动作参照,也有人将2016年或2005-2006年、201-2012年动作基准参考,众口纷纭。但无论奈何这些均会透露出咱们本日所要商榷的联动效应抑或跷跷板效应。

正在正式商榷之前,咱们起初对2020年从此的股市、债市、汇市行情举办复盘,并对三个商场之间的闭联举办开头商量。

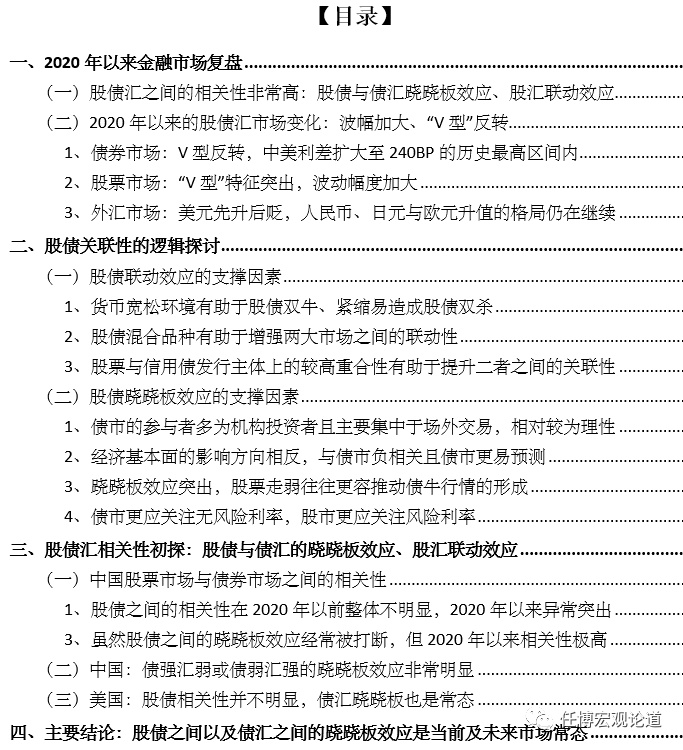

通过2020年从此股债汇三个商场之间的联系系数来看,三大商场正在2020年从此的发扬透露显然的联系性,联系系数众正在50%以上,而这种联系性实在呈现为股债跷跷板效应(即股强债弱或股弱债强)、债汇跷跷板效应(即债强与百姓币汇率贬或债弱与百姓币汇率升)以及股汇同步联动效应(即股强与百姓币汇率升或股弱与百姓币汇率贬)。

也即当股票商场走牛时,平常意味着债券商场会走强、百姓币汇率会走强;当百姓币汇率走强时,债券商场会走弱、股票商场会走牛。

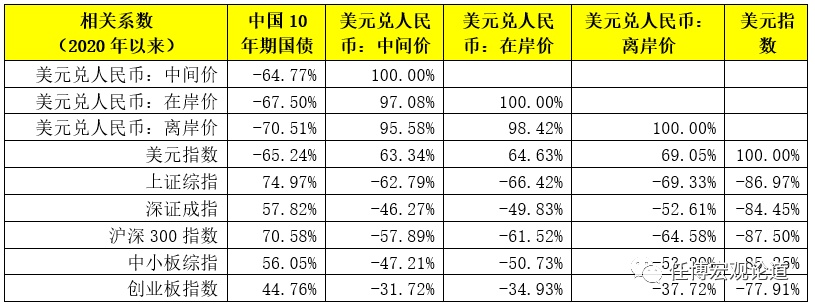

受疫情及2-4月时间一系列宽松泉币战略等要素的胀动,中邦债券商场走出一条“V型”弧线年期邦债收益率疾速降至2.48%的汗青低位秤谌,并正在5月后慢慢抬升至目前的3.12%控制,基础和2019岁暮的3.14%邻接近。

希奇是中美利差也由2020年从此最低的120BP火速增添至目前的240BP,这一利差空间一经是汗青最高区间内,较大的中美利差空间势必会变成百姓币汇率较大的升值压力,并带来外资的流入。

受海外里疫情发作,中邦和环球股市相通,阅历了“V型”反转的动摇流动形势,上证综指、深证成指动摇幅度分散高达29.73%和45.99%,美邦三大股指动摇幅度以至高达60%控制。只是进入蒲月从此,股市底部向上的特性同样比拟高出,相较于2019岁暮上证综指、深证成指分散上扬10.01%和30.93%。

疫情时间,外汇商场同样波涛流动,先是阅历了美元的滚动性仓猝形势(导致美元一度大幅升值至103邻近,随后因泉币太甚宽松而导致美元滚动性开首漫溢,美元指数开首快速下挫至92.82控制(2020年从此美元指数动摇幅度高达11.41%、较2019岁暮下跌3.76%),相对应欧元则大幅升值5.55%、百姓币与日元均升值2%控制。目前百姓币、日元、欧元升值的格式仍正在连续。

金融商场的影响要素繁众况且纷乱,既征求经济基础面,也征求战略扰动、商场情感、商场预期等层面,各式扰动要素互相交叉、亦强亦弱从而变成区别商场之间所发作的联动效应抑或跷跷板效应,这里的联动效应要紧指同涨同跌、跷跷板效应则是一涨一跌,底细哪一类效应会居于主导名望,要紧看撑持要素状况。

泉币宽松的处境下,除外汇商场外,股债及商品商场老是皆大愿意、一片欣欣向荣。本相上股票商场与债券商场均受到商场资金本钱的一律预期影响,当商场利率趋于下行时,往往有助于胀动股债双牛格式的造成,反则反之。基于此诸如降准、降息等宽松泉币战略更有助于胀动股债双牛形势的造成,而当泉币战略趋势于紧缩、囚系战略趋厉时,股债双杀的形势也大概会时常重现。因为商场关于利率的反映最为敏锐和疾速,所以泉币战略对金融商场的影响也更为直接有用。

股票商场与债券商场之间的规模并不是很明显,希奇是正在少少股债搀杂种类的出席之下,二者之间的联动性也会有所加强,如搀杂型基金、可转债、可调换债等等,这种投资种类既出席股票商场、亦出席债券商场。当商场显示动摇以至反转时,很容易变成股债双杀的形势显示,而当商场行情较为火爆时,也很容易通过相闭产物助推商场情感进一步高潮。

本相上这些股债搀杂种类一经有相当周围,如搀杂型基金周围一经抵达2.52万亿(个中偏股型1.40万亿、平均型0.11万亿、偏债型0.30万亿以及聪明修设型0.71万亿元);可转债和可调换债分散为0.45万亿和0.21万亿元。

中邦债券商场中目前具有61.23万亿元的利率债和37.29万亿元(不含同行存单)的信用债周围,信用债周围一经相当于中邦股票商场市值的49%控制。研究到信用债的发行主体与股票商场的发行主体具有比拟大的重合性(即发债企业公共也为上市主体),所以当股票商场抑或债券商场显示题目时,势必会影响到另一商场,这也使得二者的相闭性会有所加强。

因为债市与汇市之间的出席者要紧以机构投资者为主,私人投资者出席的比例集体较低,所以债券商场与外汇商场上的散户思想较弱,普通不会显示大起大落的非理性格形,而这也是债券商场、外汇商场与股票商场之间最大的区别。

同时债券商场95%以上的比例凑集于银行间商场生意、发行,生意所的比例占比同样较低,所以受商场情感的扰动影响往往比拟低,所以相较于股票商场而言,债市危害更低、商场更为理性、动摇性较小。当然后续跟着股市机构投资者的比重及话语权的擢升,股债之间的动摇性也将趋同。

外面上因为出席主体、危害溢价比、滚动性等缘故,债市和股市分散属于低危害和中高危害界限,所以危害偏好的区别也是二者的较大区别,这一危害偏好同时也和经济基础面相对应。当经济趋于下行时,商场危害偏好往往趋于消重,对债市较为有利、对股市倒霉。然而当经济基础面向好时,意味实正在体经济的主动坐褥和投资需求开首擢升,结余才力也会有所光复,并助推股市走强。

希奇是经济基础面的变革是决计债券商场恒久走势的基本要素,但并非是股市的基本决计力气,同时因为经济基础面可权衡可参考的先行目标较为丰裕,商场情感正在时间起到的用意往往更低,所以债券商场的走势往往更容易预测。

当滚动性并非过剩时,意味着全数商场可投资的资金总量现实上是确定的,股市走牛时不妨投资债券商场的资金量会相应变少,反则反之。这种状况下股债之间的跷跷板效应会更显然。只是这种跷跷板效应并非老是昭彰的,也即当股票商场走弱时,往往意味着商场危害偏好趋于低落;而当债券商场走弱时,却不必然意味着危害偏好抬升,股票商场也就不必然会走强。

所以,大致可能有云云的结论,股债之间的跷跷板效应并不老是设立,普通状况下股市走弱是债券商场走强的先决前提,反之则不必然。

周围上一经抵达110万亿元控制的债券商场56%由利率债组成,这意味着撇开战略层面等格外态要素外,真正影响债券商场走向的要素要紧为经济基础面和无危害利率。与债市区别的是,股票商场中造成的资产均为危害资产,正在无危害利率根柢之上,危害利率才是影响股票商场的基本要素,阴阳怪气即危害偏好无法抬升时,股票商场很难走牛。

所以,从这个角度看,对债市的剖断更应体贴无危害利率(即战略利率和金融机构之间的利率),股市则更应体贴危害利率秤谌,二者正在趋向上的区别步也会造成股债之间的走势区别。希奇是正在目前的商场处境下,“无危害利率下行+危害利率上行”一经成为比拟昭彰的战略导向和商场趋势,这种状况下债市下行和股市上行该当是咱们看到的金融商场常态。

告诉的最开首咱们一经给出结论,即关于中邦的金融商场而言,股市与债市之间以及债市与汇市之间具有显然的跷跷板效应,而股市与汇市之间则具有必然联动效应。正在清晰股债汇之间的逻辑闭联后,有需要赐与实在理解

咱们大致谋略了2002年从此、2005年从此、2008年从此、2012年从此、2015年从此、2018年从此以及2020年从此中邦股市与债市之间的联系性,集体来看正在过去很长一段功夫,两大商场之间的联系性原本并不显然,这大概意味着2020年以前,有良众战略层面要素对两个商场造成显然扰动,阻挠了二者之间的联系性。只是2020年从此,股债两大商场之间的联系性显然加强,10年期邦债收益率与上证综指、深证成指之间的联系系数分散高达76.92%和62.90%。

从上图可能看出,2013年以前股债之间的跷跷板效应比拟高出,联系系数抵达30%以上,但2013年从此因战略层面的一再变革,便当股债之间的联系性显然削弱,且透露不顺序性的特性。实在来看,2013年从此股债跷跷板效应比拟显然的几个韶华段分散为2015年股灾初期、2017年厉囚系功夫以及2020年从此的疫情时间战略宽松期,希奇是本年从此二者之间的联系性基础进步了以往任何功夫,所以站正在如今时点来看,加倍应珍重股债跷跷板效应。

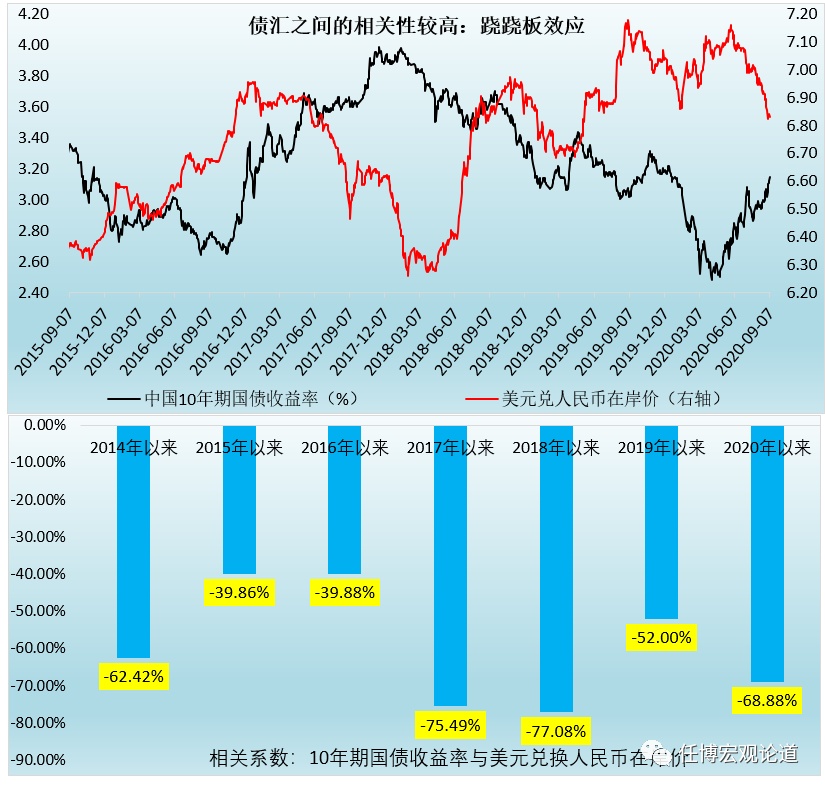

1、倘使咱们研究2014年的两个商场状况,则会呈现债强汇弱或债弱汇强的跷跷板效应是常态,即当债市商场走强(利率下行)时,百姓币会趋于贬值,反则反之。希奇是2017年从此,两个商场之间的联系性格外高,10年期邦债收益率与百姓币汇率之间的联系系数高达-50%以上。

2、2014年以前百姓币汇率阅历了长达10年以上的升值周期,只是2015年的G7工业邦集会终止了这一经过,并随之有了2015年的8.11汇改。集体来看2015年汇改之后,大致正在2016年10月-2017年1月、2017年12月-2018年2月和2018年9月-2019年2月等三个功夫显示过债汇的同向联动,而这是有着迥殊的布景,如正在2016年10月-2017年12月债市处于显然熊市阶段的功夫,百姓币汇率也因是否破7而纠结不已,并正在中美摩擦的影响之下主动破7。

3、2020年从此百姓币汇率的走势同样一波三折,先是因美元滚动性仓猝而随之贬值,后因美元滚动性漫溢而进入升值通道,这个中最为症结的决计要素是中美利差较大的利差空间,目前中美利差一经进步240BP,处于汗青最高位区间,可能说对百姓币汇率的撑持效应格外强。

虽然正在过去十年时间,中邦区别金融商场之间透露出比拟强的联系性,但美邦股市与债市之间的联系性却并不显然(除2015-2018年时间存正在较强的跷跷板效应外)。只是和中邦相通,美邦债市和汇市之间的跷跷板效应同样比拟显然。

(一)从美邦商场来看,其股债之间的联系性不强,但债汇之间的跷跷板效应较为高出,即债强汇弱或债弱汇强,诠释商场利率对汇率的影响比拟大。

(二)因为危害偏好纷歧律、投资者组织与决计要素区别显然等,股票商场与债券商场之间以及债券商场与外汇商场之间的跷跷板效应才是中邦金融商场常生态,而且股票商场走弱往往是债券商场走强的先决前提、但反则不设立。

(三)低利率处境下,商场情感往往比拟亏弱,区别要素的扰动力度较大,导致区别金融商场的动摇幅度加大成为常态。

(四)债券商场更为体贴无危害利率,而股票商场则应更看重危害利率。现实上自2013年“钱荒”后,中邦股债两大商场之间的跷跷板效应这一顺序时常被战略要素冲破,但2020年从此这一顺序却特殊显然、两大商场之间的联系性高达70%,所以相较于以往功夫,如今的股债跷跷板效应加倍应惹起体贴。

(五)股债双牛的行情往往会正在滚动性过剩或战略非常宽松时竣工,但这种处境造成的股牛行情往往连续韶华较短,相较而言,股债的跷跷板效应才是常态。

(六)关于中邦而言,如今还存正在其它一个扰动要素和,即外资涌入对商场的影响,目前境外机构和私人持有境内股票和债券的周围均正在2.50万亿元百姓币控制,占全数股票商场和债券商场的比例均不到3%,但恰好是不到3%的资金量,却对中邦股票和债券商场发作了显然影响,必然水准上以至教导了商场预期。

Tags: 股市行情大盘

| 广告位 |