您现在的位置是:主页 > 股票市场 >

为进一步丰富跨境投资方式股票市场的投资策略

2023-01-21 10:30股票市场 112人已围观

简介为进一步丰富跨境投资方式股票市场的投资策略 )是香港证券业务及结算编制的墟市营运机构。香港业务所受香港证券及期货事宜监察委员会羁系。香港业务所设有主板及创业板,供投资...

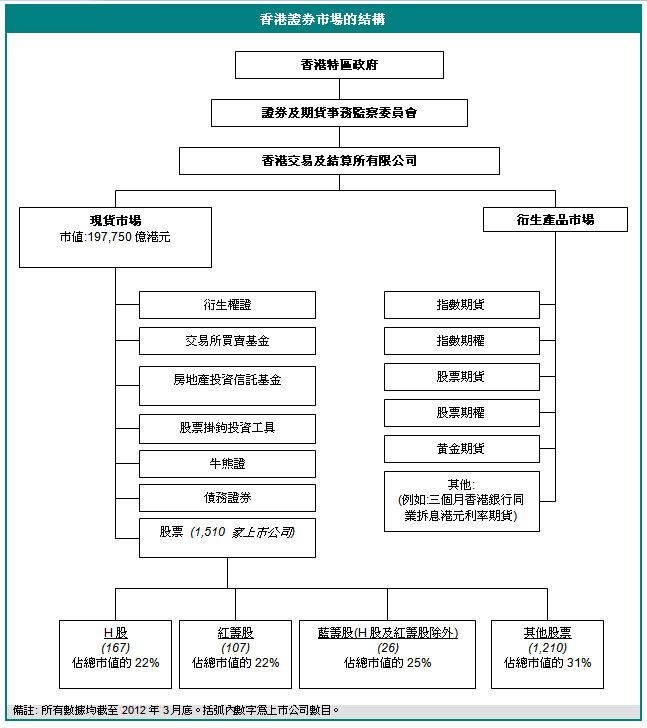

为进一步丰富跨境投资方式股票市场的投资策略)是香港证券业务及结算编制的墟市营运机构。香港业务所受香港证券及期货事宜监察委员会羁系。香港业务所设有主板及创业板,供投资者实行股票营业。除股票外,香港业务所的现货墟市亦供投资者营业衍生权证、业务所营业基金()及债务证券等。香港业务所的衍生墟市业务极度灵活,当中搜罗指数期货、股票期货、指数期权及股票期权的业务。

截至2013年12月底,共有1,643家公司正在香港联结业务所(联交所)上市(搜罗1,451家主板公司和192家创业板公司),总市值达240,428亿港元,2013终年总成交额达152,646亿港元,均匀逐日成交额为625亿港元,是环球苛重的证券业务墟市之一。

内地公司是香港股市的紧急构成部门。正在香港上市的内地公司由H股及红筹股构成。以市值谋略,内地上市公司占墟市总市值的44%。以成交额谋略,内地上市公司占墟市总成交额的37%。

恒生指数(恒指)是平淡用作追踪香港股市显露的基准指数,有超越35年的史籍,是香港最早推出的股市指数之一。截至2014年6月30日,恒生中邦企业指数(邦企指数)涵盖40家H股公司;恒生香港中资企业指数(中资企业指数)涵盖25家红筹公司。

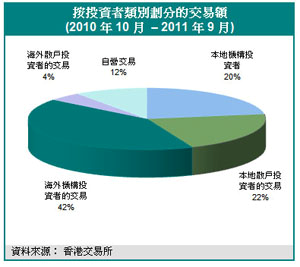

凭据香港业务所相干观察,海外投资者及机构投资者(这两类投资者或会有所重叠)正在香港墟市的业务中占很大的比重。正在截至2011年9月止的12个月时间,海外投资者占总成交额的46%,机构投资者则占总额约62%。

香港证监会[3]是独立于政府架构外的法定机构,负担羁系香港的证券和期货墟市。正在践诺羁系职责时,证监会秉持以投资者便宜为先的理念,为投资者供给足够但非绝对的保险。基于“买者自夸”的准则,香港的上市公司凭据以披露为中央的轨制给与羁系。

凭据羁系划定,售卖投资产物的中介人务必向投资者披露他们从产物发行商收取的任何便宜,搜罗佣金佣钱等现金收益,以及免费获取琢磨任职等非现金收益。别的,中介人须向投资者披露他们从相合业务赚取的出售利润,即他们正在收到投资者的认购指令后,向发行人购入产物并将产物转售予投资者的利润。此外,中介人须外白正在相合业务当中,他们是以当事人或是以代办人的地位行事,以及与产物发行商之间有没有任何联属相合。他们还要具体地阐明为投资者供给用度及收费扣头的条目细则。

中介人务必正在出售前或出售时以书面格式作出披露,但如若未能正在业务告终前供给原料文献,他们应起码作出口头披露,并正在业务告终后,正在实质可行的情状下尽速以书面再次披露相干音信。

“投资者分类划定”于2011年9月4日起头生效,是证监会加紧保险投资者的新举措之一,此中划定了中介人除了屈从已有的“看法你的客户”划定外,亦须评估客户对衍生器材的看法。若客户不熟识衍生器材,但思投资某项衍临盆品,凭据该衍临盆品是否正在业务所营业,中介人务必向客户外明该产物所涉及的危机,或向客户供给睹地,告诉其是否适配合出该项投资。

“投资者抵偿基金”将每名投资者就营业证券及期货合约的抵偿上局限为15万港元。抵偿基金的保险范畴现已扩张至更通常的中介人种别,搜罗业务所参预者、非业务所参预者、银行及证券包管金融资人。

吻合条目的中介人客户,如因中介人或其联系方就证券、期货合约或相干资产所犯的违责事宜而承受牺牲,可向抵偿基金提出抵偿申索。设立抵偿基金的宗旨是要为散户投资者供给肯定保险,而机构投资者没有资历提出索偿。“违责”所涵盖的范畴搜罗无偿债才略、停业或清盘、违反信任、亏空、讹诈或不妥行动。投资者抵偿公司会裁定是否曾发作违责事宜,以及申索人是否有权获取抵偿基金的抵偿。

正在主板或创业板上市的公司须将它们的音信分离刊载于香港业务所和创业板的网站,少许上市公司或会同时正在公司的网站刊载相合发外。

上市公司务必正在财务年度已毕后,刊发年报给注册股东。上市公司亦须向注册股东寄发载述公司运动的中期陈诉,以及涵盖每个财务年度首6个月的未经审核财政报外。创业板公司还须编印季度陈诉。

常睹的发外实质搜罗:损益外、周年股东大会及稀少股东大会的详情、营业本质的改变、董事人选的转换、股份截止过户日期、须予披露的业务、联系业务、倡导实行的供股、配股就寝、拟实行的收购运动或私有化,以及就不寻常股价或交投量的震荡做出外明等。

全数发外务必先经由联交所或证监会核阅,以确保上市公司已全体和了解地披露原料。发外实质实在切性则由公司董事担任整体职守。

主板及创业板的上市公司,分离须正在财务年度已毕后的4个月及3个月内印发年报,并须正在召开周年股东大会前起码21日发给股东。

《证券及期货条例》第XV部的首要倾向是实时为上市公司的投资者供给相干原料,以便他们做出有凭据的投资决意。

第XV部划定公司秘闻人士须正在以下事宜发作时,向联交所及相合的上市公司发出知照:

大股东–持有上市公司5%或以上任何带有投票权的股份种别的权力的片面及公司,务必披露其正在该上市公司带有投票权的股份的权力及淡仓;上市公司的董事及最高行政职员务必披露其对某上市公司(或其任何联系实体)的任何股份的权力及淡仓,以及他们对该上市公司(或其任何联系实体)的任何债权证的权力。

投资者可能正在香港业务所的“披露易”网站()上的“披露权力”一栏内找到上述人士向联交所披露的原料。

5、部门中介机构会向客户收取股份交收费,以抵销中心结算及交收编制就供给股票的交收任职而向中介机构收取的交收用度。

6、股息代收:中心结算正在上市公司就派息发布的截止过户日期当日,凡是会向参预者(如经游记或银行)收取每手$1.5的立案及过户费。当上市公司派发股息时,中心结算会收取现金股息总值的0.12%行动用度。

“今天营业”(俗称“今天鲜”)指正在统一日内买入及卖出股票,借此从短线的股价震荡中得益。今天营业往往以包管金格式(俗称“孖展”)实行,以杠杆效应赚取较大利润,但也接受较高危机。

今天营业是高危机的渔利运动,并不适合财力有限、危机接受才略较低、投资经历较浅及营业技能不可熟的人士。实行今天营业前,务必真切认识以下事项:

今天营业涉及高投资危机。为期近日营业中得益,今天鲜炒家往往营业代价震荡大的股份,越发是发行量较小或市值较小的股份。于是,相合营业涉及相当高的投资危机。

今天营业可导致高亢的经纪佣金付出。固然某些证券行收取较低佣金,但因为今天鲜炒家营业频仍,并须就每宗业务缴付佣金,于是逐日所支拨的佣金总额,可扩张亏折或明显减低利润。

以包管金格式实行今天营业可扩张牺牲。如以包管金格式营业升高杠杆比率,当相合资产的代价下跌时,牺牲便会扩张。别的,当投资者被追缴分外包管金时,或许会被迫出售所持股份。被迫斩仓可导致牺牲超越原本的投资额。

今天营业稀少易受股份停牌影响。某些今天鲜炒家正在买入股份时,并没有足够资金,只希冀今天出售股份渔利。这变相当于以包管金格式实行营业,并涉及相当高的杠杆效应。如若购入的股份骤然停牌,今天鲜炒家便会被迫持有股份而无法出售,致使或许要接受资金周转压力,以及因股份停牌而爆发的不豁后身分。

“孖(mā)展”一词来自香港,英文为Margin,即包管金的兴味。正在香港墟市上,银行和证券公司凡是向投资者供给融资任职。投资者营业证券时,可拣选支拨整个金额,或向经游记借入部门款子。若拣选借入款子,便须正在经游记开设“包管金”(孖展)户口,就买入证券的总额所存入的部门款子称为“包管金”。

经游记向客户供给贷款,客户以购入的证券或存放正在孖展户口的其他证券行动典质品。经游记可凭据客户的个情面况及供给的证券典质品,决意客户需求缴付众少孖展按金。换言之,经游记会评估客户的财务才略,以及行动典质品证券的滚动性及震荡性,比如,蓝筹股的孖展额度凡是会较其他类型股票的为高。

当客户出售证券后,须凭据孖展信贷的条目归还借钱。整项业务的利润,是出售证券所得减去购入证券的本钱,再减去业务用度及孖展贷款息金后所得的数额。

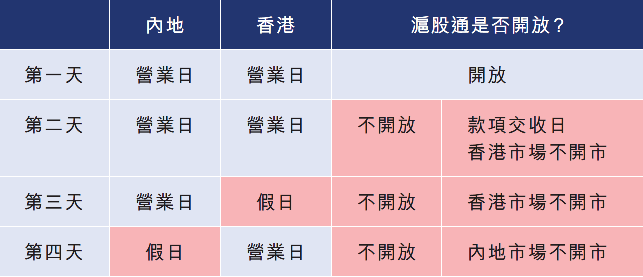

1、合用的业务、结算及上市划定。业务结算运动屈从业务结算发作地墟市的划定及营业规矩。上市公司将络续受上市地上市规矩及其他划定的羁系。沪港通仅正在沪港两地均为业务日且可能餍足结算就寝时开通。

2、结算格式。中邦结算、香港结算选取直连的跨境结算格式,互相成为对方的结算参预人,为沪港通供给相应的结算任职。

3、投资标的。试点初期,沪股通的股票范畴是上海证券业务所上证180指数、上证380指数的成份股,以及上海证券业务所上市的A+H股公司股票;港股通的股票范畴是香港联结业务所恒生归纳大型股指数、恒生归纳中型股指数的成份股和同时正在香港联结业务所、上海证券业务所上市的A+H股公司股票。两边可凭据试点情状对投资标的范畴实行调治。

4、投资额度。试点初期,对公民币跨境投资额度实行总量管制,并筑设逐日额度,实行及时监控。此中,沪股通总额度为3000亿元公民币,逐日额度为130亿元公民币;港股通总额度为2500亿元公民币,逐日额度为105亿元公民币。两边可凭据试点情状对投资额度实行调治。

5、投资者。试点初期,香港证监会恳求参预港股通的境内投资者仅限于机构投资者及证券账户及资金账户余额合计不低于公民币50万元的片面投资者。

关于港股通,正在开市前时段只给与竞价限价盘[5],而正在一口气业务时段只给与巩固限价盘[6]。

港股通股票的营业将按联交所现时营业盘报价规矩实行。香港实行T+0展转业务轨制,即当天买入的证券当天可能卖出。

与内地墟市相同,香港的上市公司和相干音信披露负担人也应依法践诺音信披露负担。投资者可能探访香港联结业务所“披露易”网站[7]获取上市公司音信,也可能通过上市公司官方网站等其他途径获取。投资者可能通过查阅香港联结业务所网站的“网上联络”栏目获取上市公司官网所在。

香港联结业务所“披露易”供给众种探求查问效用。投资者可能从“披露易”网站内“上市公司通告”一栏拣选“进阶搜罗”,正在“现有上市证券”栏目内输入股票代码或股票简称(目前只可识别英语或繁体字),正在“题目种别”当选择“通告及宣布”及“财政原料”,就可查看该公司的董事汇集会召开日期、功绩通告实质、股息分配详情等。

别的,投资者可能通过香港联结业务所网站“中邦证券墟市网页”栏目下的“上市公司”,搜罗上市公司此前宣布的通告和派息记载等。

业务轨制分歧。与内地墟市分歧,香港实行T+0展转业务轨制。内地投资者营业港股通股票,当日买入的股票,经确认成交后,正在交收前可能卖出。但内地投资者营业港股通股票禁止裸卖空,也不得参预香港墟市的对盘编制酬酢易(仿佛于大宗业务)。

涨跌停板轨制分歧。内地墟市设10%的涨跌幅节制(危机警示股票涨跌幅节制为5%),香港墟市股票不设涨跌停板轨制。

报价显示分歧。香港证券墟市与境外大无数证券墟市相同,股票上涨时,股份报价屏幕上显示的颜色是绿色,下跌时则为赤色。

正在香港联交所墟市,分歧港股股票的报价价位按照股价而定。股价越高,报价价位越大,投资者应认识联交所《业务所规矩》划定的价位外,避免申报代价因不吻合划定无法成交。

整手股数分歧。内地墟市每手股票业务单元同一为100股,而正在香港墟市,分歧股票可能自行设立分歧数目的每手业务单元。投资者可能登录联交所网站,正在“投资任职中央”栏目内,拣选“公司/证券原料”,输入股份代号或上市公司名称查问每只证券的营业单元。少于一手,即少于一个无缺营业单元的证券,香港墟市称之为“碎股”(内地称“零股”)。联交所的业务编制不会为碎股实行主动对盘业务,然而编制内设有“碎股/稀少营业单元墟市”供投资者实行碎股业务。代价低于港币0.01元的证券假使属于无缺的一手,然而由于代价已低于无缺营业单元墟市中的业务最低价,也可正在“碎股/稀少营业单元墟市”业务。参预港股通营业的内地投资者关于碎股,只可卖出,不行买入。

证券代码编制分歧。内地证券墟市的股票代码由6位数字构成,而香港证券墟市的股票代码由5位数字构成。此外,香港证券墟市也没有正在股票简称前冠以ST和*ST等危机警示标志的做法。

业务钱币分歧。香港证券墟市的业务钱币苛重是港币,而A股证券墟市的业务钱币是公民币。正在港股通的就寝中,内地投资者营业港股通的股票,以港币报价,然而以公民币行动支拨钱币。

业务日有所分歧。因为节假日就寝分歧,香港墟市和内地墟市的业务日并不统统相似,比如每年的更生节、圣诞节等,香港墟市城市息市;春节时间内地凡是有7天息假,而香港只息4天半;正在圣诞、新年、旧历新年前夜,香港仅有半天业务。此外,联交所业务日的9:00至9:30为开市前时段,9:30至12:00为上午连续业务时段,13:00至16:00为下昼连续业务时段。

正在内地A股墟市,结算周期凡是为T+1日,也即是当天卖出的股票,投资者正在第2天就可能收到款子。与此分歧,香港墟市证券结算与经纪商之间的结算周期为T+2日,即投资者卖出股票后,起码需求2天生能收到此款子。别的,投资者正在买入股票前应预先整个付款,正在卖出股票前也务必有足额股份托管于相合股票经纪商。关于此项不同,投资者正在参预港股通投资前应该先向证券公司认识相合港股通股票收付和资金结算就寝的相干事宜,做好滚动资金管制。

联交所正在其以为适合的情状及条目下或许会指令上市公司的股票短暂停牌、停牌或除牌。整体情状如:发行人(即上市公司)未能屈从《上市规矩》的划定,且情状急急;发行人股票的群众持股量不够;发行人实行的营业运动或具有的资产不够以依旧其证券络续上市;发行人或其营业不再适宜上市。分歧于内地A股墟市的停牌轨制,联交所对停牌的整体时长并没有量化划定,只是确定了“尽量缩短停牌时代”的准则。

整体的复牌法式将视情状而定,联交所保存附加其以为适合的条目的权利。凡是情状下,当上市发行人发出适合的通告后,或当初恳求其短暂停牌或停牌的整体由来不再合用时,联交所即会让公司复牌;正在其他情状下,短暂停牌或停牌将连续至发行人吻合全数相合复牌的划定为止。

沪港两地股票墟市均有退市轨制。正在A股墟市,存正在凭据上市公司的财政状态正在证券简称前出席相应标志(比如,ST及*ST等标志)以警示投资者危机的做法。然而,正在联交所墟市,没有危机警示板,联交所采用非量化的退市圭表且正在上市公司退市流程中具有相对较大的主导权。这使得联交所上市公司的退市状况较A股墟市相对纷乱。港股通投资者应予以合怀。

答:沪港通与QFII、QDII轨制具有肯定协同之处,都是正在我邦血本账户尚未统统绽放的后台下,为进一步充分跨境投资格式,加紧血本墟市对外绽放水平而作出的异常就寝。

一是营业载体分歧。沪港通是以两地业务所为载体,彼此开发起墟市接连,并对订单实行途由,从而告终投资者跨墟市投资。QFII等是以资产管制公司为载体,通过向投资者发行金融产物接收资金以实行投资。

二是投资目标分歧。沪港通包蕴两个投资目标,分离是香港投资者投资上交所墟市的沪股通,以及内地投资者投资香港墟市的港股通。QFII等则都是单向的投资格式。

三是业务钱币分歧。沪港通投资者仅以公民币行动业务钱币,非论是内地投资者照样香港投资者均须以公民币实行投资;QFII的投资者以美元等外币实行投资。

四是跨境资金管制格式分歧。沪港通对资金实行闭合途途管制,卖出证券获取的资金务必沿原途途返回,不行留存正在外地墟市;QFII等营业证券的资金可能留存正在外地墟市。

答:一方面,投资者通过委托内地证券公司营业港股通股票的,证券公司给与委托后,经由上交所证券业务任职公司,向联交所实行申报,该申报正在联交所业务平台联合成交后,将通过类似途途向证券公司和投资者返回成交情状。另一方面,正在结算交收方面,投资者通过证券公司与中邦结算告终算帐交收,中邦结算行动港股通股票的外面持有人向香港结算践诺交收职守。

3、投资者营业港股通股票,是否需求与证券公司缔结特意的营业合同?是否需求从新开立股票账户?

答:投资者营业港股通股票前,应该与内地证券公司缔结港股通证券业务委托订交,签订危机揭示书等。片面投资者还须餍足相合港股通投资者适合性管制的条目。投资者若已有沪市公民币大凡股账户的,无需另行开立股票账户。

答:因为地处台风和玄色暴雨的众发地,香港墟市正在照料台风和玄色暴雨对业务的影响上造成一套既定的成熟做法,即遵从八号及以上台风和玄色暴雨警卫(以下统称警报)发出时代正在鸠集竞价阶段(香港称开市前时段)前、鸠集竞价阶段、鸠集竞价阶段后到16:00等三个分歧时段有分歧的应对举措。

香港墟市相合台风和玄色暴雨的息市和规复上市就寝,联交所将正在其业务所网站上予以公然披露,内地投资者可能通过联交所网站获取相干音信。

答:对墟市主体的羁系,根据不转换两地现行司法、规矩及投资者业务风气的总体准则。从羁系对象来看,沪港通营业的羁系权限搜罗上市公司、证券公司和证券业务任职公司三个方面。整体就寝如下:一是关于上市公司,遵从上市所正在地准则实行羁系。二是关于证券公司,准则上由持牌所正在地羁系机构羁系。同时,证券公司通过沪港通代办投资者从事跨境证券业务行动时,境外羁系机构有权对其跨境业务行动实行羁系。三是业务所正在对方墟市设立担任订单转发性能的公司(证券业务任职公司),由对方羁系机构公布执照并实行羁系。

答:关于投资者,遵从业务发作地准则实行珍爱。即投资于谁的墟市,由谁实行羁系。投资者还可依涉外民事诉讼法,向有管辖权的法院提起民事抵偿诉讼,并通过两地执法协助机制予以实行,庇护本身合法权力。整体轨制就寝苛重有三方面:

一是羁系机构层面,正在中邦证监会与香港证监会于1993年签订的《羁系配合备忘录》及其附函基本上,针对沪港通涉及的整体跨境羁系题目,进一步签订添加订交,就秘闻业务、独霸墟市等违法业务行动认定圭表不同的照料、羁系音信共享机制、违法违规线索供给机制、协助观察取证和配合选取相干羁系举措等方面作出整体商定。

二是业务所层面,沪、港业务所正在两边《羁系配合备忘录》的基本上,通过缔结《羁系配合添加订交》的格式,显然沪港通的整体羁系配合机制。

三是思量到目前内地与香港尚无执法协助的相干协定,民事及刑事的跨境法律只可依托个案照料。行政法律层面两边已有过配合,但仍缺乏充裕的司法按照。跨境执法协助题目将凭据沪港通的试验情状主动促进、逐渐治理。

[4]实质由来:《中邦证券监视管制委员会香港证券及期货事宜监察委员会联结通告》

[5]竞价限价盘为一种只可于开市前时段上午9:30-9:45及收市竞价业务时段下昼4:00-4:08输入的指令种别,客户需输入证券代码,营业数目及代价。指令输入后要待对盘时段才会实行配对成交。业务所将会按能配对到最众股数之代价实行配对,而该代价将会成为当日开市的参考均衡代价。任何未告终而输入价不偏离按盘价九倍或以上的竞价限价盘,将主动转至连续业务时段,并一概视为限价盘存于所输入代价的轮候队列中。

[6]“巩固限价盘”与“限价盘”雷同,只是前者可正在同有时间与最众5条轮候队列实行配对,且输入卖盘价可能较最佳买盘价低4个价位,输入买盘价则可能较最佳卖盘价高4个价位;配对后任何未能成交的余额将转为原先输入的指定限价的凡是限价盘。

Tags: 中国股市现状

| 广告位 |