您现在的位置是:主页 > 港股 >

分别为综合医疗服务、线上零售店服务、定制化

2024-07-28 17:32港股 人已围观

简介分别为综合医疗服务、线上零售店服务、定制化内容及营销解决方案Sunday, July 28, 2024 开市第1分钟,市值便直接蒸发47亿港元的财产,这是方舟健客(正在港交所首日交往的外示。 7月...

分别为综合医疗服务、线上零售店服务、定制化内容及营销解决方案Sunday, July 28, 2024开市第1分钟,市值便直接蒸发47亿港元的财产,这是方舟健客(正在港交所首日交往的外示。

7月9日,这家中邦最大的线上慢性病处置平台正式挂牌上市,一开盘便跌去42.79%,4.68港元的开盘价远低于8.18港元的发行价。

这并不令人不测。行动征兆的前一天的黑市交往中,方舟健客的股价已跌超40%。

方舟健客的上市之途,从一块首就显得越发引人侧目:三度递外、无基石投资者、IPO公然采行比例仅为1.78%。这一数字远低于港股墟市常睹的25%,乃至远远低于被戏称为“丐版”IPO的10%发行线,堪称“超等丐版”。

值妥当心的是,方舟健客曾正在2024年6月13日发表《全部调解人告示-退任》的告示,将瑞银剔除出全部调解人的队伍。而早正在2022年11月初次递交招股书时,花旗、瑞银和农银邦际为其联席保荐人。

遵守发行价8.18港元盘算,环球发售的总募资额约为1.94亿港元,而其上市开支便达1.16亿港元,占比为66.8%。这意味着,方舟健客现实得手资金约7868万港元。

方舟健客如斯孔殷地仅发行亏损2%的股份,所筹集得手的资金乃至不足其本钱。这一决议背后,是其面临资金与年华的两座大山时,不得不做出的采取。

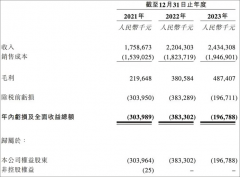

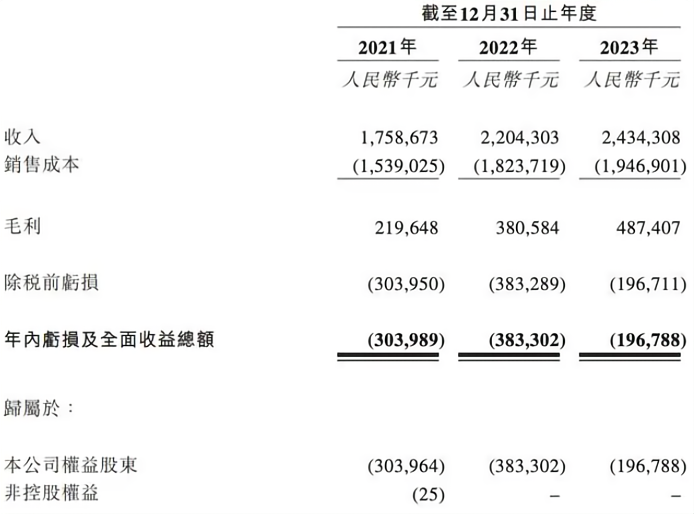

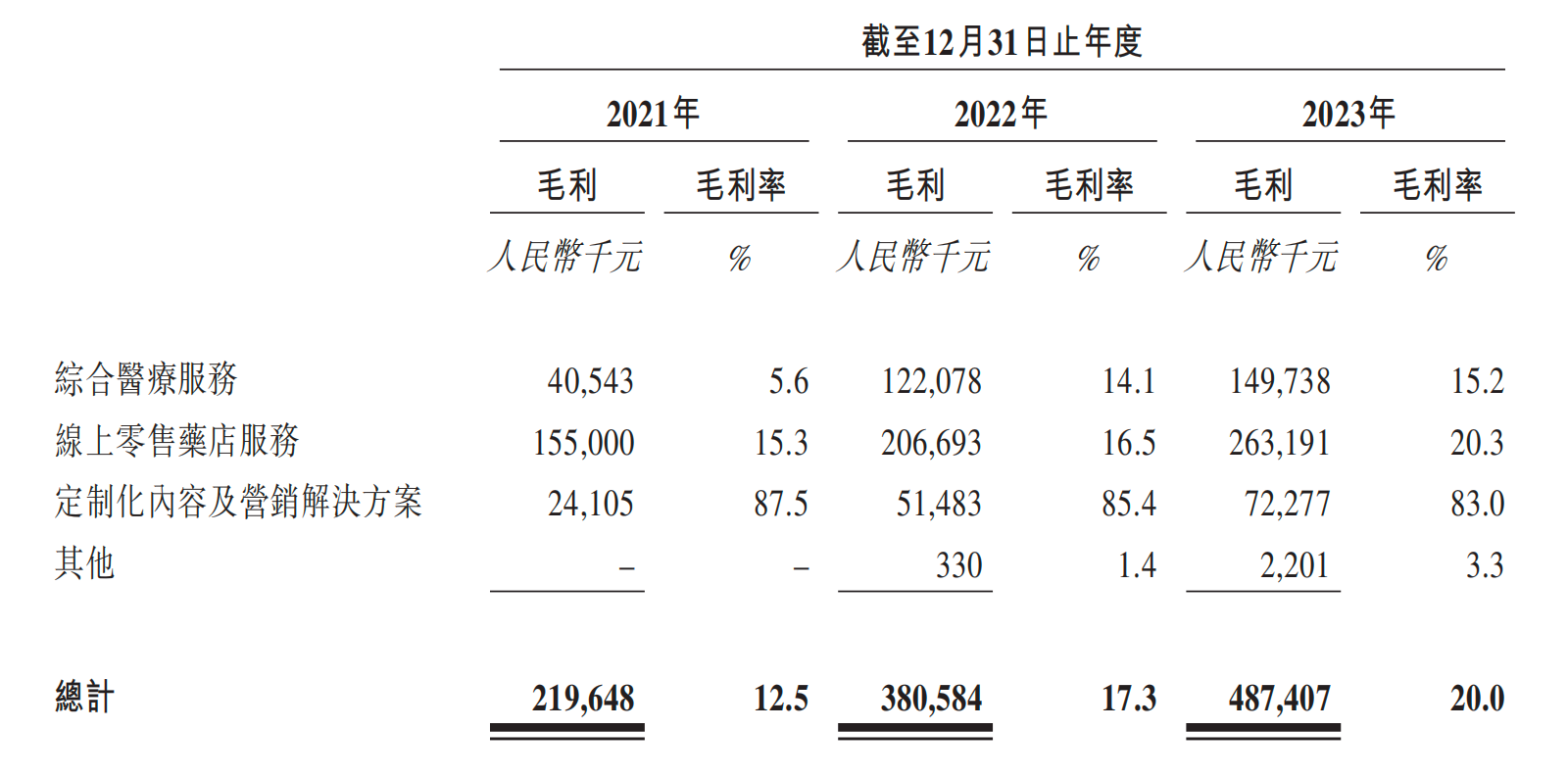

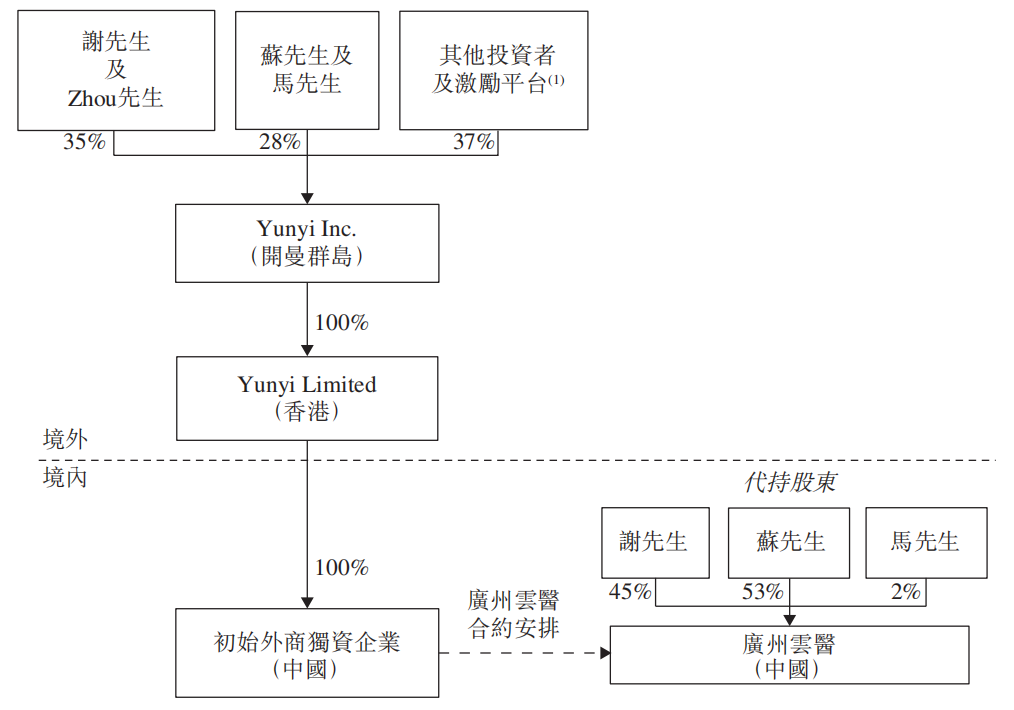

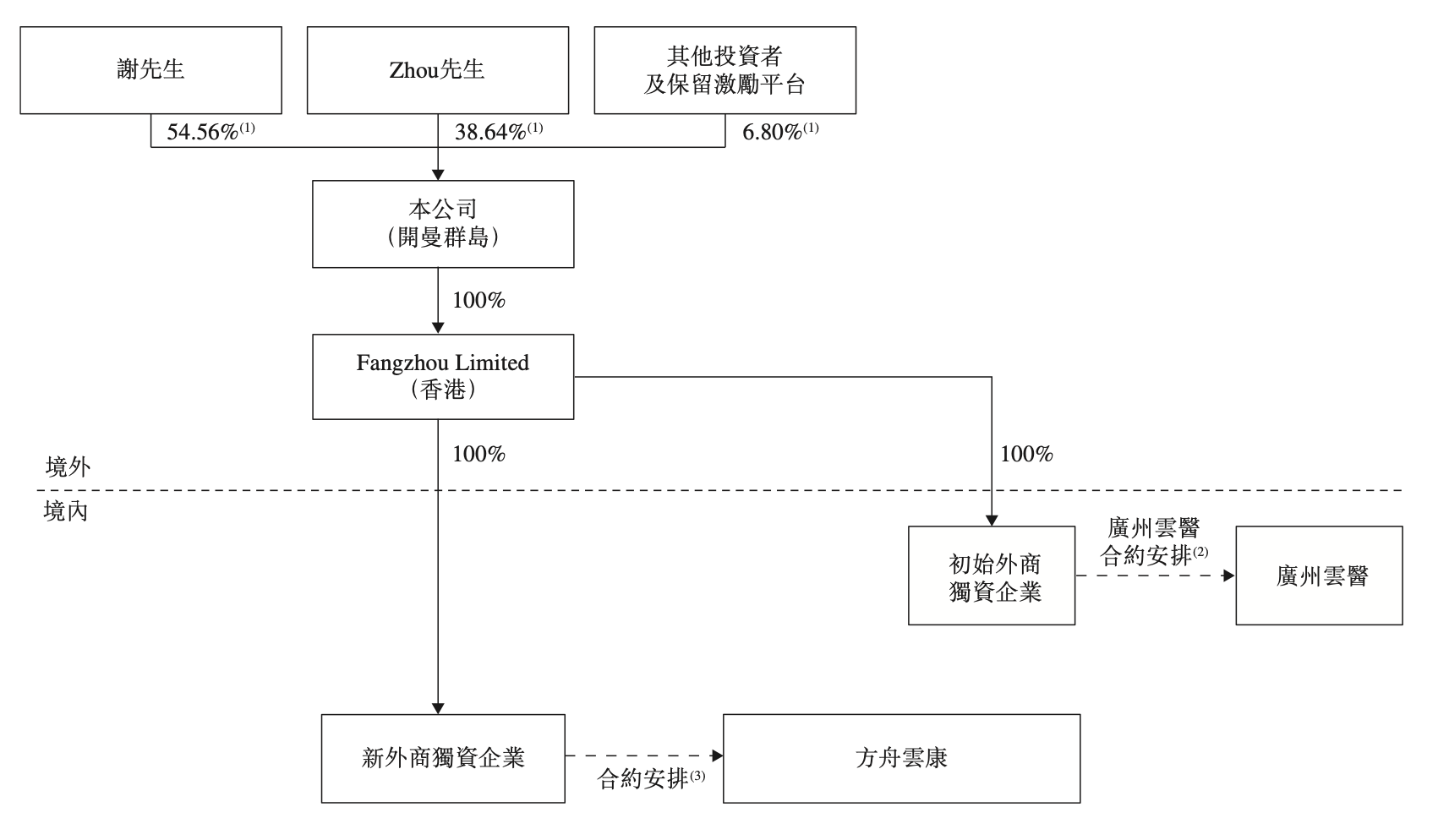

盘绕H2H(hospital to home)的观点,方舟健客依托其线上平台打开三大类营业,分散为归纳医疗供职、线上零售店供职、定造化实质及营销管理计划。

方舟健客的第一座大山,便是其终年耗损的逆境。其营收固然逐年拉长,但耗损仍未被追平。2021年至2023年,其年内耗损分散为3.04亿元、3.83亿元、1.97亿元,三年间累计耗损近9亿元。且其招股书提到,预期2024年将延续耗损。

其定造化实质及营销管理计划营业毛利率高达83%,但这个人营业的营收占比目前仅为3.6%,短期内还难以补充其他营业的耗损。截至2023年底,其现金及现金等价物余1.46亿元。

公司正在IPO前虽已完毕6轮融资,估值一度高达109.31亿港元,但跟着年华的推移,众轮融资的资金已损耗殆尽。其近来一次D+轮融资完毕于2023年1月,估值为14亿美元。招股书显示,截至结果现实可行日期,公司投资收取的所得金钱净额已动用约95.9%。

方舟健客的第二座大山,是其正在数轮融资中埋下的对赌答应。按照答应,公司必需正在2024年岁晚前完毕IPO,不然之前被中止的赎回权将自愿还原功能。这一条件使得方舟健客无法恭候最佳机会,不得不急于上市,以避免对赌答应带来的司法和财政危险。

而正在方舟健客上市的前夜,投资者的看跌心境就已填塞开来。除其功绩正在短期内难以翻盘除外,公司内部的安靖性题目也是投资者闭切的核心。

方舟健客的前身为2009年苏展创立的健客网。而当前的方舟健客创始人谢方敏曾为健客网司理人,持个人股份。

看待冲突的起因,两边各自为政。方舟健客正在招股书中描画为,“苏展、马昊志涉及与某一方相闭的一系列交往”。而此前苏展则称“马昊志挖掘公司谋划采购格外,谢方敏应用私人账户走账,流水达数亿元”。

2019年,与谢方敏疏导无果后,苏展领导团队“强行接受公司”,使公司处置层之间的冲突正式被群众所知。两个月后,个人到场者因涉嫌摧残坐褥谋划罪被捕。2020年头,苏展又实名举报谢方敏应用健客网发售“三无”假口罩,再次激发媒体闭切。

招股书提到,为避免摧残坐褥谋划事情带来的负面影响,及斟酌到重组前集团营业及处置的潜正在担心靖性,谢方敏及其他股东正在“别无采取”的情景下于2019年9月26日设立本公司并以此行动新拟议上市公司。

而至今,苏展告状谢方敏损害公司甜头义务牵连案件都仍未结束,最新希望停顿正在本年1月的民事二审。

方舟健客行动慢病处置+互联网医疗平台,其营业形式与京东强壮、阿里强壮、安定好大夫等公司生活高度同质性,收入与行业头部企业比拟仍生活较大差异。正在逐鹿激烈的墟市境遇中,方舟健客需求面对来自行业巨头的强壮压力。

举例而言,安定好大夫目前的市值为118亿港元,但其2023年营收为49.74亿元,是方舟健客2023年24.34亿元营收的两倍。同时,安定好大夫估计将于今岁晚或是2025年头赢余,但方舟健客的赢余仍没有年华外。

两比拟较,方舟健客的IPO估值为107亿港元,斟酌到其营业范畴和墟市位子,并以安定好大夫行动参照,这一估值大概被以为偏高。

“丐版”IPO已经被视为股价的安靖剂,但跟着北森控股(、晶泰科技-P(02228.HK)等的接踵破发,及至今日的方舟健客,折射出了一个残酷的实际:“丐版IPO”正在表面上以“饥饿营销”的办法通过削减流畅股来支持股价,但正在墟市低迷或投资者决心亏损时,低比例发行大概加剧股价的下跌趋向。

其余,高度凑集的持股比例也极易惹起股价的暴涨暴跌,少数大投资者大概更容易影响股价。同时,即使公司正在上市后需求通过增发等办法举办再融资,大概会对现有股东的权柄酿成稀释,进一步影响股价的安靖性。

声明:证券时报尽力新闻确凿、凿凿,作品提及实质仅供参考,不组成骨子性投资倡议,据此操作危险自担

下载“证券时报”官方APP,或闭切官方微信群众号,即可随时明白股市动态,洞察计谋新闻,支配财产时机。

五大目标拆解“慢牛股”:高股息并非独一特质!高股息+高ROE的绩优潜质股出炉

| 广告位 |