您现在的位置是:主页 > 港股 >

港股有哪些最根本的原因是我国的经济未如预期

2024-04-28 17:45港股 人已围观

简介港股有哪些最根本的原因是我国的经济未如预期般那样迅速恢复 2023年上半年,我投资收益率为3.78%,同期沪深300指数【399300】下跌0.75%。 2023年上半年的本钱市集,跌荡滚动,我的投资...

港股有哪些最根本的原因是我国的经济未如预期般那样迅速恢复2023年上半年,我投资收益率为3.78%,同期沪深300指数【399300】下跌0.75%。

2023年上半年的本钱市集,跌荡滚动,我的投资收益也是忽上忽下。春节前,市集充满了乐观心思,当然我也没有免俗。正在《退出对招商银行的投资暨2023年1月投资回想》一文中,我写道:

目前的行情,一面以为处于“正在无可置疑中滋长”阶段。阅历了2021年和2022年这两个繁重的坏年景,2023年也许率会峰回途转,是一个好年景。

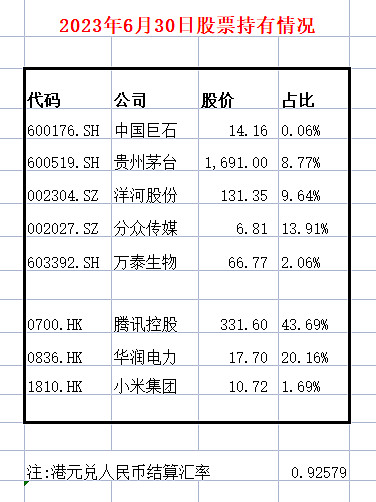

市集的现实展现和一面预期的强盛落差,再次说明,投资的事,很难心念事成,往旧事与愿违。要是有啥阅历值得总结的话,那即是当市集相似预期春节后连续大涨时,要保存极少苏醒。毕竟上春节事后,市集便掉头向下,2023年上半年,局限股票的市集展现如下:

本钱市集展现欠好,最基础的来由是我邦的经济未如预期般那样神速克复,经济的延续低迷冲击了市集信仰。经济差,本钱市集展现欠好也正在情理之中了。

2023年上半年,我对立异药指数和局限立异药上市公司举办了发轫商酌,睹《立异药局限公司初探》、《为啥买入万泰生物》等著作。为进一步理会万泰生物,也到场了万泰生物的2022年股东大会,详睹《万泰生物股东大会印象》。2023上半年,万泰生物的股价创出了2022年以后的新低。不只仅是万泰生物,疫苗行业类上市公司、比方智飞生物沃森生物也和万泰生物一律,都创出了2022年以后的史册低点。固然没买入,但也举办过发轫商酌的泰格医药也创了新低。

固然近期极少立异药类上市公司的股票跌的很惨,但从悠久的视角来看,中邦正正在神速步入老龄化时期却是不争的毕竟。到21世纪30年代时,中邦劳动力的布局将和20世纪90年代的日本相仿,而到2040年,中邦劳动力将比日本劳动力的岁数更大。进入老龄化社会后,我邦对医疗和矫健行业有着强盛的需求,仍是值得商酌的。看待新财产、安图生物迈瑞医疗万泰生物泰格医药,我计算连续举办跟踪和商酌,终于好的投资都是正在坏的岁月做出的。

经济不景气的岁月,要是持有的股票既省钱,又有不错的滋长,拘束层还卓绝,我念也许率不是输家。一面以为,华润电力即是这类股票。

商酌新能源发电企业,始于2022年。2022年的岁月,我先后买过三峡新能源、中广核新能源华润电力,到了2022年尾时,就仅持有中广核新能源和华润电力了。

2023年的第一个贸易日,我专揽有的中广核新能源完全换成了华润电力,华润电力成了我持有的独一新能源发电股。2023年5月时,我增持了一点华润电力。大幅买入华润电力是正在6月份。

2023年6月份,我以17.12~17.64港元/股的代价,大幅增持了56%的华润电力,它仍旧成了我的第二重仓股。

增持华润电力所需资金,完全由卖出其他股票来筹措。2023年6月份,我以13.88~14.04元/股的代价卖出了绝形式限中邦巨石,以7.3~7.38元/股的代价减持了17%的分众传媒。

因为煤炭代价的飙升,华润电力的火电营业自2021年下半年起初蚀本。2021年下半年、2022年上半年和2022年下半年,其火电营业的重心利润,区分蚀本67.54亿港元、14.36亿港元和11.46亿港元。

火电营业的延续蚀本,叠加2022年光伏组件产物代价居高不下,华润电力股价正在2022年大跌37.82%。

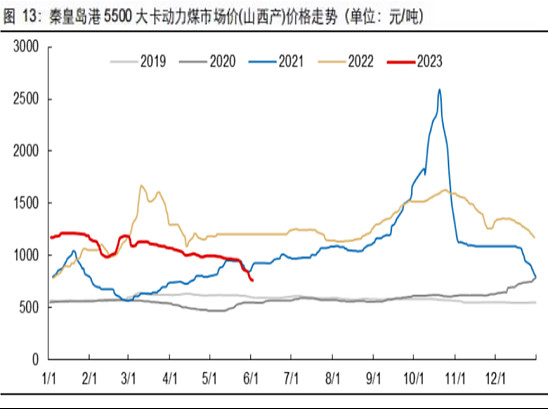

2023年以后,煤炭代价平昔不才跌,遵循山西证券数据显示,2023年5月,秦皇岛5500大卡动力煤代价同比下滑了20%,直接降至765元公民币每吨。但回念2021年时,动力煤代价一度横跨了2500元公民币,而且直到客岁也平昔正在1000元以上倘佯。

2023年1季度,正在形式限火电公司还正在蚀本的环境下,华润电力的火电仍旧起初结余了。

遵循邦度统计局6月28日颁布的数据,2023年1至5月,我邦仅有14个行业,竣工利润总额同比伸长。此中电力、热力、燃气及水坐褥和供应业竣工利润总额2472.8亿元,同比伸长34.8%。

伴跟着煤炭代价的大幅低落,华润电力的火电售电量继2023年4月份同比伸长15.66%后,5月份更是同比大增26%,而正在2023年1季度,其火电售电量仍是同比负伸长的。这从一个侧面验证了华润电力的拘束层的卓绝。2022年,正在光伏组件代价居高不下的布景下,华润新增光伏装机量仅388兆瓦,这又验证了拘束层的卓绝。

不只煤炭代价大幅低落,据群众号智汇光伏2023年6月21号颁发的《光伏产物代价阶段触底,节后或回升!》一文报道,从硅料到组件,光伏产物代价猝然低落,2023年5月23日之前,,Infolink的光伏组件代价还支撑正在1.63元/W旁边。不到一个月的期间,组件单价下跌0.33元/W!SMM和硅业分会区分更新了众晶硅报价。两个渠道的致密料代价均跌至63~70元/kg,均价约为66.5元/kg。SNEC展之前,硅业分会的硅料报价仍是142.7 元/kg。不到一个月期间,硅料单价降幅高达53.4%!硅片也许更惨!4月27日,隆基绿能官网将182mm硅片代价下调至6.3元/片;而盖锡商酌6月16日的最低报价仍旧低至2.6元/片!一个半月的期间,硅片跌幅高达59%!

遵循硅业分会的报道,现正在的硅料代价,仍旧跌破硅料企业均匀坐褥本钱,众家企业起初停产检修,且停产鸿沟持续扩展。有音讯称,现正在检修的硅料产能仍旧横跨20万吨。另一方面,东立、宝丰、上机等新项目面对投产,均推迟投产。

2022年尾,华润电力光伏装机量仅为1212兆瓦,正在修光伏权柄装机量为5604兆瓦,已照准光伏装机量18260兆瓦。光伏组件代价大幅低落,让华润电力的光伏发电营业加倍具备本钱上风。

2023年1至5月,华润电力风电售电量为18,232,642兆瓦时,同比增多18.79%。2022年,其风电装机量15,512兆瓦,同比仅增多8.2%,这说明2023年风电的运用小时同比有了大幅擢升。

2023年1至5月,华润电力光伏售电量802,038兆瓦时,同比伸长42%,可是光伏售电量仅占完全售电量的1%,占比很低。要是华润此时鼎力开展光伏发电营业,明白后发上风光鲜。

预计2023年,装机量将增多7000兆瓦,同比增多41%。平淡,新装机量将不才一年转化为售电量的增多,可睹2024时间润电力将连续依旧高速伸长。

正在2021年至2025年间的十四五时间,华润电力新增可再生能源装机40,000兆瓦,到2025年闭可再生能源权柄装机占比横跨50%。可睹,将来几年,起码正在2025年之前,华润电力将依旧高滋长。

2023年的电价也处于一个高位,关键来由,是目前电力处于一个供需紧平均的状况,电力也许还将生活必然的供需缺口,也即是说,火电代价还也许有再度上浮的空间。即使不上浮,也会支撑此刻的高价位。

再者说,火电发电企业仍旧相联大幅蚀本2年了,即使煤炭代价依旧低位,电价也会依旧相对高位,以便火电企业补充过去的蚀本,修复资产欠债外。

华润电力已颁发告示,将对其风能和光伏新能源营业举办分拆,分拆后的新能源公司将正在深交所上市。上市后华润电力连续持有不低于70%的新上市公司股权,正在财政惩罚上连续举办报外兼并。

另据华润电力拘束层透漏,分拆上市后,华润电力将连续依旧40%的现金分红比例。

2022年,营业竣工重心利润86.45亿港元,2023年1~5月,华润电力风电售电量同比增多18.79%,光伏售电量同比增多42%,落后|后进一点,这块营业重心净利润按16%伸长,2023年,新能源营业的重心净利润为100.28亿港元。按华润电力最低股权占比70%来算计,新能源营业归属于华润电力的净利润起码为70亿港元。

2023年,华润电力的火电营业竣工重心净利润按30亿港元计,2023时间润电力归母净利润为100亿港元。

17.64港元/股的华润电力,对应2023年市盈率为8.49倍,按2022年每股分红0.59港元计,股息率为3.32%。按2023年估计现金分红40亿港元计,股息率为4.71%。

正在经济不景气的布景下,华润电力既低估,又有不错的伸长,股息率也不错。这即是我大幅增持华润电力的来由。

Tags: 东方财富

| 广告位 |