您现在的位置是:主页 > 港股 >

低于70%的阈值;净负债率(净负债比率按借款总

2024-01-14 10:17港股 人已围观

简介低于70%的阈值;净负债率(净负债比率按借款总额减现金及现金等价物及受限制现金除以总权益计算)约为81.9%-港股开户条件 数据显示,公司买卖总收入为313.95亿元,同比低落21.46%;净...

低于70%的阈值;净负债率(净负债比率按借款总额减现金及现金等价物及受限制现金除以总权益计算)约为81.9%-港股开户条件数据显示,公司买卖总收入为313.95亿元,同比低落21.46%;净利润4.08亿元,同比惨降93.2%;净资产收益率(ROE)仅为1%,较昨年同期的15.58%,大幅下滑14.58个百分点。

正在年报发出后的第二天,公司股价应声下跌,跌幅高达13.4%,往后三个营业日陆续下跌;市值从57亿元跌至44.6亿元,跌幅21.8%,四个营业日蒸发12.4亿元;较两年前的史籍峰值279.6亿元,市值大幅下跌超八成,抵达82.4%。股价最低下探到1.18港币,较首发价钱2.75港币,下滑57.1%,离1港币的“仙股”(仙股是香港股市描述垃圾股的名字,日常股价低于1港元)门槛,仅一步之遥。

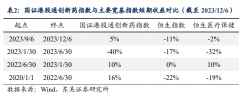

过去一年,房地产市集面对较大的下行压力,房企暴雷时有爆发,出售端全盘下调。按照邦度统计局的数据,全邦商品房出售面积(含住屋,办公楼等)为13.58亿平方米,同比大幅下滑24.3%,跌幅创下1987年有统计数据以还的最低值。

图外2:2012-2022年全邦商品房出售面积及同比增速(亿平方米、%)

正在大境遇影响下,宝龙的事迹全盘回调。2022年,公司达成合约出售总额(连同合伙把持实体及联营公司的合约出售额)约为409.50亿元,同比低落59.55%,达成合约出售总面积272.42万平方米,同比低落57.5%。

出售端的下滑自然带来买卖收入增速的放缓。2022年,宝龙的买卖总收入为313.95亿元,同比下滑21.46%,为近三年来的最低值。

宝龙2022年出售毛利率为31.48%,与前值相差无几,也就意味着其买卖利润并不少。但公司的净利率却从2021年的18.35%下滑到2022年的5.14%,下滑13.21个百分点;ROE从2021年的15.58%下滑到2022年的1%,下滑14.58个百分点。

按照财报,宝龙的其他非谋划性损益为亏折30.7亿元,而2021年为盈余21亿元,这令公司的税前收益同比裁汰51.7亿元。

而非谋划性损益的振动,厉重受下列成分影响:一方面,基于当心性规则,公司对物业项目计提的减值扩张,及投资物业平允代价增值裁汰;另一方面,外汇振动酿成公司预期净汇兑大幅亏折。

全体来看,公司2022年录得的投资物业重估牺牲约0.88亿元,2021年同期录得重估收益约为17.11亿元,由平允代价收益转为平允代价亏折,蜕变幅度为17.99亿元。

汇兑方面,宝龙地产融资营谋发生的汇兑亏折净额为19.96亿元,而2021年则为汇兑收益5.95亿元,蜕变幅度25.91亿元。这也直接导致了该公司融资本钱净额开销由2021年的4.34亿扩张至2022年的24.08亿元。

从“三道红线”目标来看,宝龙剔除预收账款后的资产欠债率为68.2%,低于70%的阈值;净欠债率(净欠债比率按借钱总额减现金及现金等价物及受束缚现金除以总权力揣度)约为81.9%,虽较前值上升5.2个百分点,但已经正在100%的阈值周围内;从现金短债比来看,宝龙的现金及现金等价物为95.9亿元,而短期假贷及长久假贷当期到期个别为196.9,现金短债比仅为0.49,低于1.00的阈值。

到底上,早正在2021年,宝龙的现金短债比就处于“不对格”的形态,当年的数值畴前值1.23下滑到0.88。

是以,自2021年以还,宝龙的短期偿债才具就面对着不小的压力,可一连谋划面对着必定水准的短期危机。

2022年,宝龙的总资产为2337.51亿元,总欠债为1711.49亿元,资产欠债率为73.2%,长久偿债才具宛如并不保存题目。而从短期来看,公司的活动资产为1339.72亿元,活动欠债为1171.81亿元,经揣度的活动比率为1.14。而从活动资产的构成来看,存货为869.99亿元,占比64.9%,较前值上升5.9个百分点。去除存货后的速动比率仅为0.4。也即是说,宝龙的千亿活动欠债保存着必定的偿债压力。

相较于大大批房企而言,宝龙正在拿地形式和成长定位上都有所区别。公司下浸三四线都邑,创立商住归纳体,这会导致资金的豪爽浸淀。而拿地端的焦点逻辑即是通过住屋出售的现金流来掩盖贸易开垦创设的资金浸淀。

这种逻辑正在市集上行周期中是创设的,然而一朝市集遇冷,则会导致豪爽的资金浸淀,项目无法变现,公司的现金流遇阻。

2022年7月,宝龙地产揭橥布告称,公司无法按时了偿2129.4万美元本金及应计利钱。

而正在暴雷的前几天,宝龙还接连遭到两家邦际评级机构标普和穆迪的下调评级。先是标普将宝龙的信用评级从“B”下调至“CCC+”,同时列入负面信用考核名单;再是穆迪将评级从“B3”下调至“Caa1”,评级预测支柱“负面”。无论是“CCC+”照样“Caa1”,均为谋利级,意味着宝龙正在后续有分别水准的违约危机。

正在盈余才具大幅下滑、短期偿债才具面对较大压力的配景下,宝龙合时调解战术,2023年生意透露萎缩态势,中心聚焦长三角,不再提大湾区。

正在年报中,宝龙将原有的“1+1+N”成长战术调解为“1+N”,将“中心结构长三角与粤港澳大湾区,同时分身其他机遇型优质区域”的计谋改为“深耕长三角,同时闭切和物色其他机遇型优质区域”,公司不再提大湾区,改日中心聚焦长三角。

年报显示,2022年累计达成合约出售金额409.5亿元,个中长三角区域出售金额占比74.0%。公司总土储合计2740万平方米,土地储存总可售货值约2828亿元;按区域分,长三角区域土地储存占比67.1%;2023年打算推出可售货值约820亿,个中67.4%位于长三角。

正在2019年11月,宝龙斥资20.5亿元拿下珠海市一幅商住用地,项目正式入驻粤港澳大湾区。而仅正在两年后,便不再提大湾区,折射出宝龙对境遇的变迁显得何等地无奈。

再者,粤港澳大湾区既是华润万象生计等贸易头部企业的大本营,同时也驻扎着九龙仓、恒隆、新全国、太古等一众港资贸易地产妙手。很显明,宝龙思依附产物力突围并非易事,退出恐怕是现时自保的上上策。

正在房地产出售端全盘下调的配景下,宝龙地产的盈余才具和短期偿债才具双双走弱,净利率同比大幅下滑超九成,现金短债比小于1.00的“合格线”。正在“三道红线”策略下呈“黄色档”,意味着改日的融资范围受限,有息欠债范围年增速不大于10%。而与此同时,宝龙的存货激增,出售乏力,更遭评级下调,暴雷偶有爆发。如改日公司去化不力或融资不畅,则其可一连谋划或会生变。

Tags: 蓝筹股一览表

| 广告位 |