您现在的位置是:主页 > 港股 >

富途证券在概率上就是对半开了(实际上我们也

2023-12-06 22:51港股 人已围观

简介富途证券在概率上就是对半开了(实际上我们也统计了上市第1天-第7天每一天的涨跌幅 固然每次打新的整个前提都差异,可是咱们可能斟酌下积年来香港IPO新股的打新收益数据,看看能...

富途证券在概率上就是对半开了(实际上我们也统计了上市第1天-第7天每一天的涨跌幅固然每次打新的整个前提都差异,可是咱们可能斟酌下积年来香港IPO新股的打新收益数据,看看能不行翻出极少趣味且运用的秩序,尽量避免亏损,降低取得正收益的概率。

本年1月-8月,港交所上市公司达141家,许众投资人眼睁睁看着种种有遐思空间的新经济类型公司列队去香港上市了,内心也是挺痒的,然后也思到港股去秀一下我大A股的特性操作——打新股。不得不说港股打新我之前还真没整个斟酌过,可是身边有种种港股大V都劝民众港股打新要矜重些,本年也通常听到“xxx公司又破发了”,因此照样思看看真相这个港股打新的收益真相是啥景况。

固然每次打新的整个前提都差异,可是咱们可能斟酌下积年来香港IPO新股的打新收益数据,看看能不行翻出极少趣味且运用的秩序,尽量避免亏损,降低取得正收益的概率。

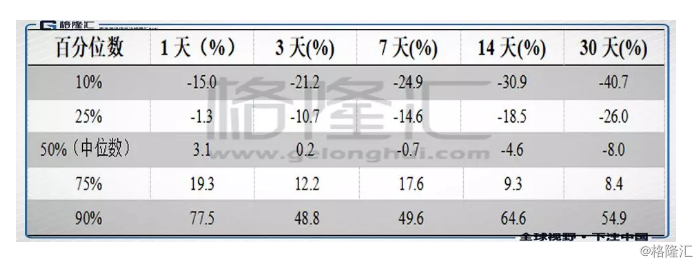

先看一下本年的新股走势数据,咱们统计了本年8月29日之前141个实行IPO的公司上市当天以及后面30个生意日价钱相对付首发价钱的涨跌幅。此中25%百分位数是指假设按一共公司的涨跌幅从低到高排序,排正在第25%身分公司的收益即为25%百分位数,可能近似看做是权衡概率的目标。

遵照统计的数据,本年上半年有60%的公司上市当天涨跌幅(收盘价相对付首发价的涨跌幅)为正,且有50%以上的公司上市当天涨跌幅大于3.1%,25%的公司首日涨跌跨越了19.6%。

如此一看宛若第一天的数据还不错,可是研究加上申购手续费的话,根基上上市首日盈亏便是5:5的概率,只但是比较10%分位数和90分位数,可能看到涨的幅度比跌的幅度要大许众,因此首日均匀值照样能坚持正的收益。但是之后3/7/14/30天之后的走势就比力差了,中位数根基为负,并且亏损幅度也慢慢变大,持有的收益实践上并欠好。但是这也没手腕,究竟市集具体行情都不算太好,眷注度再高也挡不住指数下行的趋向。

再往前深远的斟酌一下之前的IPO打新景况,看看2008年-2018年8月29日港交所新股发行的走势景况。从掩盖的时候段来看,08-18年横跨熊牛波动市,各年份行情走势都差异;从掩盖的行业数目来说,从金融地产到科技讯息都有,每个行业的样本量也比力宽裕。最终咱们一共提取出1053个案例,同时研究既然案例的时候长度足够宽,最终斟酌了上市当天以及上市3/7/14/30/60/90个生意日后的涨跌幅数据。

固然通常做计谋收益率理会最好是取相对付大盘的逾额收益,可是可能把大盘的涨跌放入商酌的变量内中,并且许众投资人做投资时通常只看绝对收益,为了轻易民众直观的分析,最终咱们选用的是绝对收益数据。最终得出的具体统计景况睹下外,此中标红的数据是初度取得正收益时的百分位数。

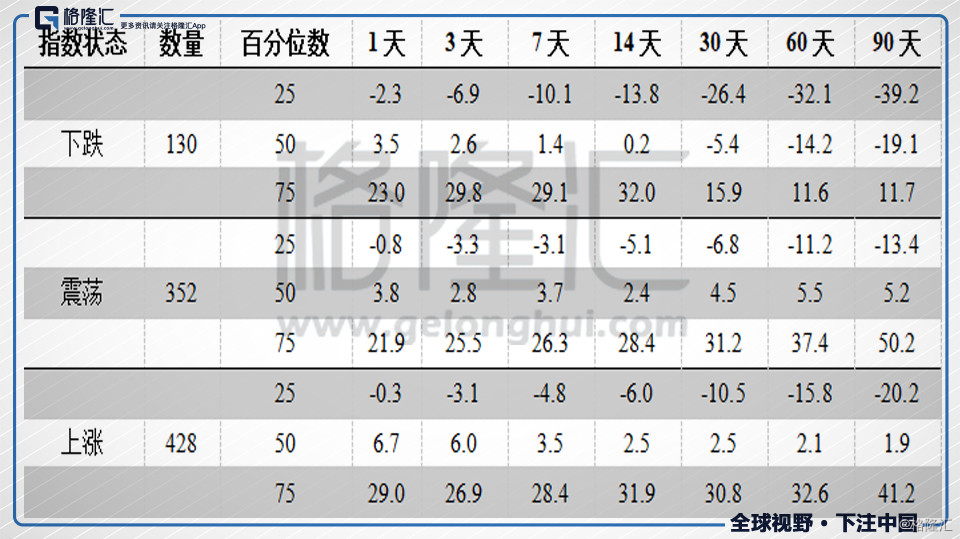

先理会首日涨跌的数据,总样本上市首日的涨跌幅(相对付发行价)的中位数为5.0%,并且看百分位数排序,有70%的公司正在IPO当日杀青了正的涨幅。留心理会来看,有50%的公司首日收益正在-10%-10%,而有35%以上公司首日涨幅跨越10%,低于-10%收益的公司只占10%,可能看到港股市集上市当日赢得正收益的概率照样挺不错的。

接下来理会上市3-90天之间的外示。可能看到跟着生意时候的推移,收益中位数是慢慢下行的;同时样本赢得正收益的比率从上市当天的70%慢慢低落到50%,也便是说到了第60个生意日时,股票最终价钱相对付首发价钱是涨是跌,正在概率上便是对半开了(实践上咱们也统计了上市第1天-第7天每一天的涨跌幅,收益大于0的百分位数也是从30%低落到40%,篇幅起因就不贴数据了)。此外一点是跟着时候的拉长,涨跌幅摇动加大,持有到60天之后打新的收益就不是那么平稳了,须要更众的理会。

理会完史册数据具体的涨跌之后,咱们持续商酌不怜惜况下的打新收益,遵照咱们的回测结果,首要商酌4个成分:IPO首发市值巨细、行业分类、IPO时大盘所处状况,结尾一个成分是首发摊薄PE。当然咱们领略影响股价涨跌的成分实正在太众,用简易的几个变量很难有用注释股价的蜕变,可是咱们可能通过几个闭节成分理会,再集合投资者本身对市集和公司的分析,加强打新获胜的概率。

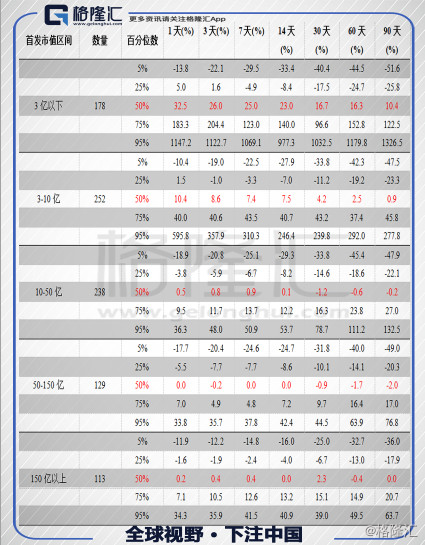

为了支持每组的数目比力均匀,咱们按首发市值范畴把数据分成5组,为别为3亿港元以下、3-10亿、10-50亿、50-150亿和150亿以上,理会差异组的打新收益景况,实践数据睹下外。此中标红的是中位数数据,5-95%分分数首要是看收益摇动幅度景况,第二张外是差异市值组合的收益初度转正时的百分位数。

具体来看,首发市值越小(10亿以下),收益的中位数越高。当首发市值跨越10亿以上,上市首日收益的中位数根基上都为0了,后续的中位数走势更差。

从分位数的周围来看,首发市值正在10-150亿的公司25%分位数的收益永别为-3.8%和-5.5%,而3亿以下、3-10亿和150亿的以上永别为5%、1.5%和-1.6%,同时这三个组75%分位数也大于50-150组数据,这证实市值跨越150亿的首日涨跌幅本来具体好于50-150亿数据组。比及了14天之后,其他组收益中位数根基为0,而50-150亿中位数为-2%。

因此总结来看,IPO市值50-150亿的公司正在各项外示上都是最差的,其次是10-50亿和150亿以上,而10亿市值以下的公司外示的不错,可是研究根基的滚动性,3-10亿和150亿以上不妨是比力好的打新目的。

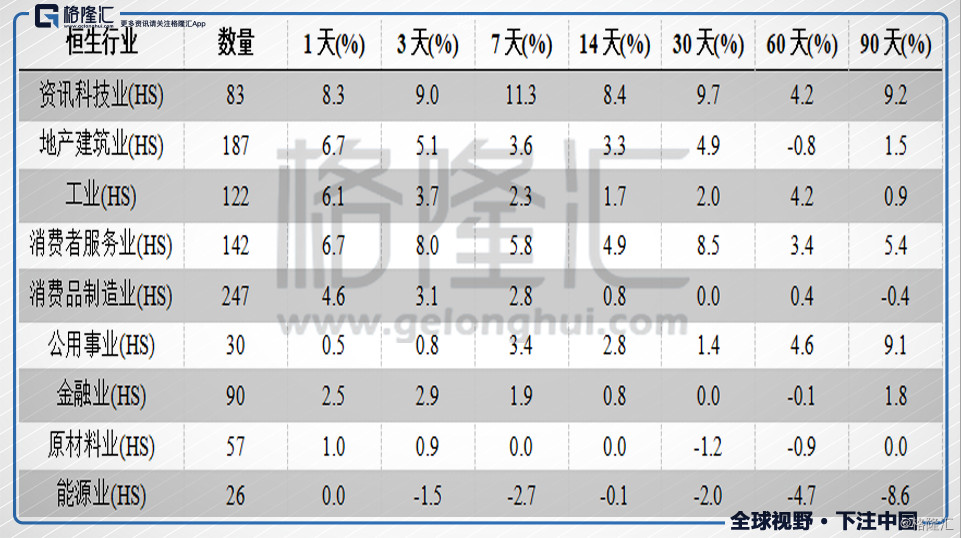

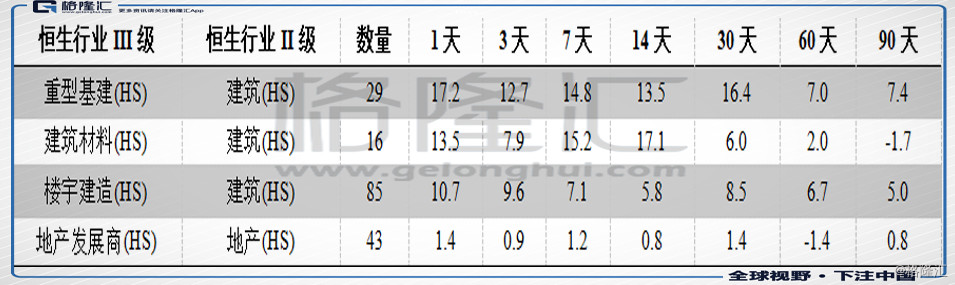

运用恒生归纳行业指数实行行业分类,因为有些1级行业公司数目许众,咱们也整个理会第2级行业的分类数据。

上外是恒生1级行业的新股上市走势的中位数,此中电讯业(6个IPO数据)和归纳行业(3个IPO数据)由于样本量太小就没有放到外内中。张望08年-18年8月底的中位数数据,可能创造以下特质:

1.金融、原质料和能源这三个行业无论是上市当天,照样之后的短期走势,外示都不算好;

3.资讯科技、地产开发、工业、消费者供职和创设业的数据量太大,咱们持续分拆到整个的子行业上商酌。

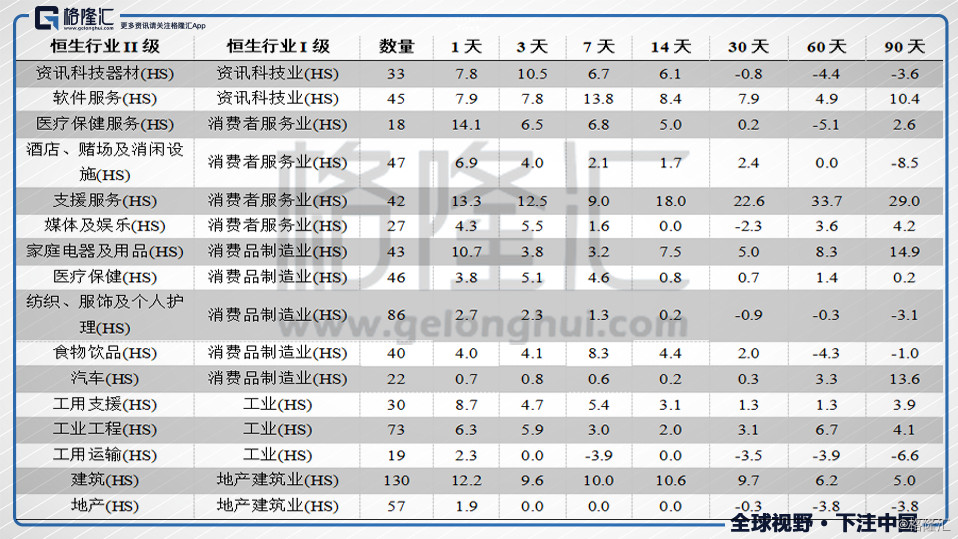

细拆之后可能看到消费者供职业中客店(HS)的IPO外示较差,而消费品创设业中除了家庭电器及用品(HS)以外其他外示也都不算好。此外开发(HS)和地产(HS)结果相差挺大,比力容易混同,拆到第3级子行业可能看到地产(HS)内中首要是地产繁荣商(HS),IPO外示通常,而开发的3个子版块从短期来看外示都还不错。

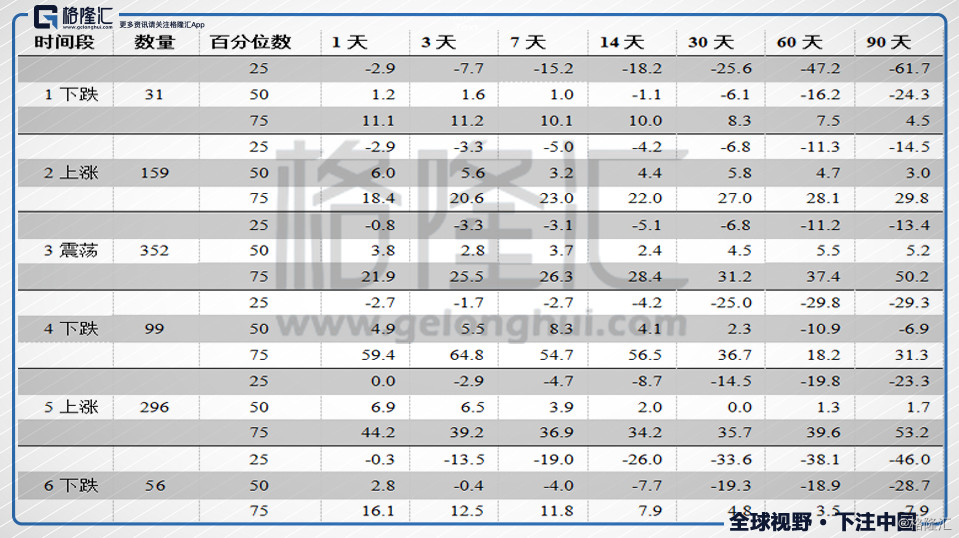

这里可能运用公司IPO前恒生综指前30天生意日的外示,或者还可能按比力直观的大盘涨跌景况把时候段分成6一面:2008(指数下跌)、2009(上涨)、2011(波动)、2015(下跌),2016(上涨),20180130-至今(下跌),永别象征为1-6组,然后看IPO的时候处于哪一阶段,商酌差异阶段IPO的收益数据。

从指数景况来看,牛市行情中上市当天以及之后的走势数据都不错,这是正在预料之中的。可是指数下跌岁月实践上IPO首日涨跌的中位数也是大于0的,乃至第4个阶段(下跌期)上市前14天的外示还好于第3阶段(波动期)的外示,只但是熊市中跟着持有的时候变长,新股难以抗衡指数下跌的趋向,收益低落的很速,而本年2月份今后走势比前次特别差,根基上没有好的收益。

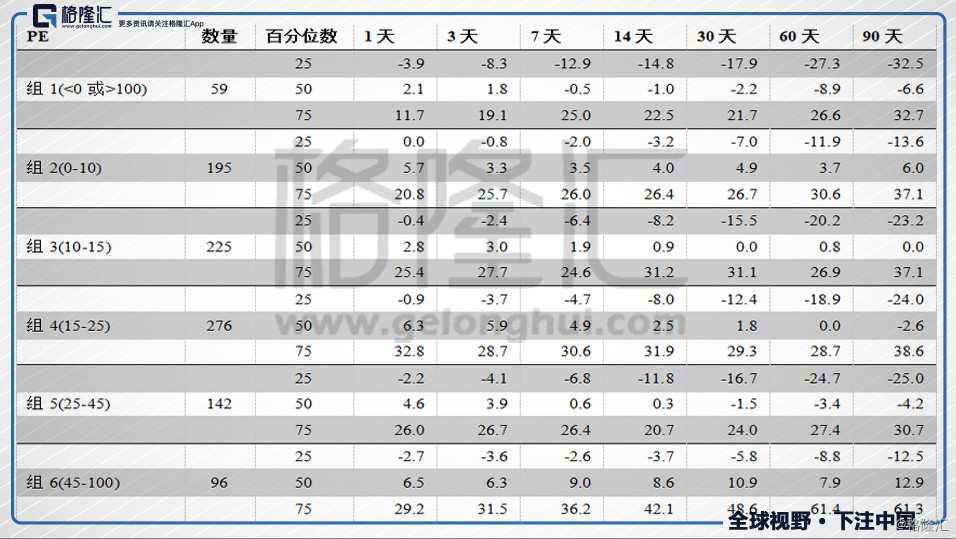

可能看到首发PE0或100这一组无论是首日外示照样之后的走势,都是各组内中外示最差的。从25%分位数来看,PE正在0-25组首日收益比力逼近0,亏损不妨性比力小;而从75%分位数来看,10-15组和25-50组的收益差不众,可是前组25%分位数是高于后组,因此从摇动周围来看,首发PE25-50组不妨不是一个好的打新组合,最好是选估值比力低的公司0100)和负PE的公司尽量避免。

归纳以上理会,从具体的理会来看,港股打新危机较高,没有必然的决心和打新需求可能尽量不打新。研究常睹的影响成分,打新的内中有些雷是要尽量避免的,例如:

1、首发市盈率0的股票尽量不要申购,只从打新的角度来讲这类公司性价比不高,除非是本身极端看好预备历久持有;

2、尽量避开能源行业(石油、自然气和煤炭)和金融行业股票,这类公司打新也是跌众涨少。

1、市集具体好的时期可能尝尝打新,本来熊市也可能实验一下,可是持有时候不要太长,以免被市集带崩,求稳不要打新;

2、从首发PE的角度来看,PE正在45-100的公司上涨弹性比其他PE组的要高,并且下跌的幅度低于其他PE组;此外假设求稳就申购些低PE的公司(著作内中用0

3、相同群众行状的股票假设申购获胜的话可能研究持有更长时候,其持打新有期越长收益反而更好,这个不妨和港股比力笃爱包租公形式的公司相闭;

5、从市值的角度来看,首发市值10亿或者150亿的,打新取得正收益的概率要高于处于中央市值的公司,可是首发市值150亿实践外示也并不算太好,须要留心挑选。

Tags: 今日黄金

| 广告位 |