您现在的位置是:主页 > 港股 >

先当未解之谜放一放看其他关注点—港股入金容

2023-08-20 22:45港股 人已围观

简介先当未解之谜放一放看其他关注点港股入金容易出金难 翻港股股息率排名,看到民生造就,然晚进造就三级细分行业,果然是股息率头把交椅。 初阶翻了一下2022年的财报,也看了雪球...

先当未解之谜放一放看其他关注点—港股入金容易出金难翻港股股息率排名,看到民生造就,然晚进造就三级细分行业,果然是股息率头把交椅。

初阶翻了一下2022年的财报,也看了雪球的讲论,有提到几个题目,例如手里大把现金又大把贷款、迩来通告子公司之间假贷偿付延期了等。然而对题目还不敷确证是否组成一票抗议项。本文记载试图寻得线索决断是否值得投资的凭据与经过。没有预设结论。

积年资产欠债外比照可睹,2017年和2020年现金流同比大增100%。并且由于基数大,绝对值也改观很大。

对应看滚动欠债,2020年和2022年百分比改观大,然而基数不大,绝对值就2个众亿。

非滚动欠债里,2020年还加众了一大笔快要10个亿的历久乞贷,这是乞贷暴增的闭节开头,后面两年又加众了少许。以是2020年乞贷和现金热烈加众的原故不妨是闭节。

猜念过是不是收购酿成的改观,然而看商誉,改观的大头正在2018年和2021年,对不上。

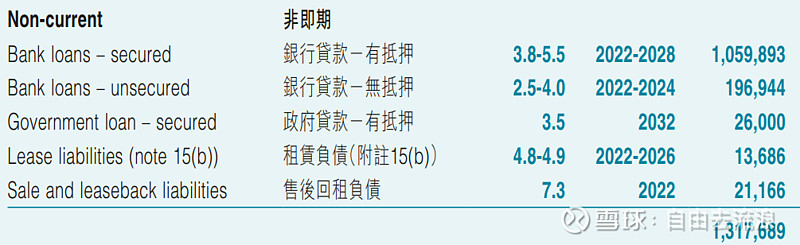

从资产欠债外附注里找到2020年这13个亿的相对明细,结果一列是金额,倒数第二行是到期年份,倒数第三行是利率。

按2022年的数据,银行短期和历久贷款合计约23.6亿。2021年年报是19.8亿,均匀21.7亿,开销息金9087万,年利率4.18%,倒也正在合理限度。

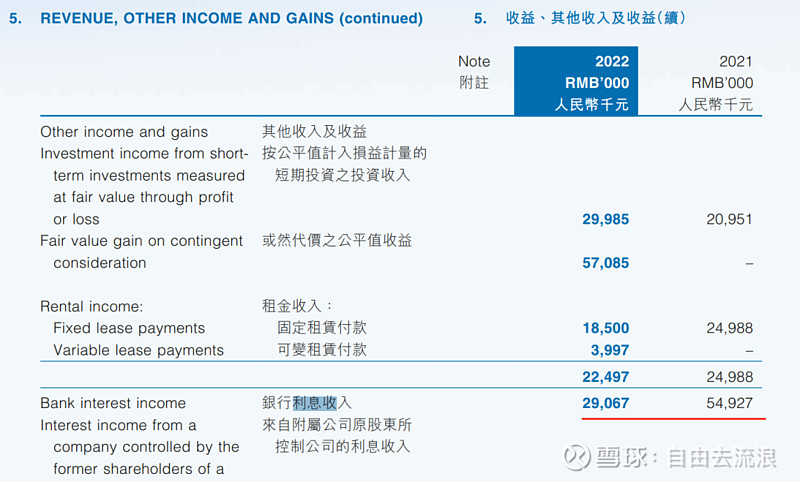

那么题目来了,2022年34.8亿钱银资金,2021年27.5亿,均匀30.5亿,均匀息金0.9%。动作活期存款类似也合理。

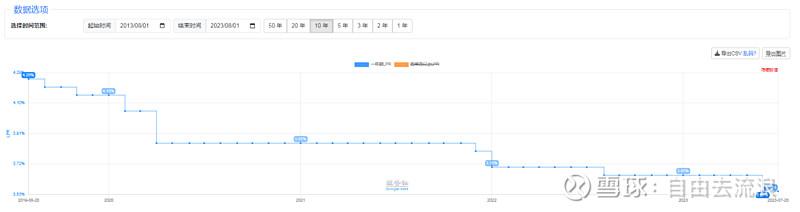

此外找到个该当是活期存款利率的走势图,显示迩来10年都很平静,从来平静正在0.4%摆布。

忠厚讲,目前还没看出大存大贷的精确缘故。先当未解之谜放一放看其他闭心点。

团结当时的来往通告,便是设定了剩下的49%股份也要卖给民生造就,章程了最高代价(参考民生造就的市盈率,最高25倍PE)和最低代价(认沽期权)。

前面图的息金里有一笔认沽期权欠债息金,4300万,讲明这个期权没有行权是要给对方付息金的

顺带说一下,2018年收购时按18.2倍估值,行情好的期间看着省钱,现正在民生自身的市盈率惟有2倍

从这个文献可睹,励德邦教是被励德集团原股东把持,钱借给他了,然后还不回来。这么看来是跟前面的认沽期权嵌套的,终局大约率是这个钱抵对应部门股权的行权。

还好的是应收和应付是同步转化的,也便是被占款的期间也能同步占上逛的款,按说运营资金该当不受明白影响(仍然解不开大存大贷之谜)

能够看到,毛利率是相当的,然而收购了新交易之后,四项用度率上升了10%摆布,紧要高正在贩卖用度率上。

从归母净利润能够看出,交易收入翻倍,而归母净利润没翻倍。新交易的净利润率是没有老交易的好。仅有的归纳2年数据来看,净利润率也是下滑的。

那公司为啥这么“锐意向上”,收购新交易?不妨是少许学历造就的交易性策略不晴朗的压力?

二代交班,按日本体会,女婿交班倒不妨比儿子交班强,由于儿子没得选,女婿众半是当初筛选过的,才干人品归纳更优的不妨性更高。

这个岁数,能够算年富力强,还能承受新事物。那一堆新交易的收购该当是他主导的。

大股东加上相闭人士持仓73%摆布。没法回购。一回购民众股数目就不敷了。大股东这么高持仓比例,好的方面来说,自身必需吃自身做的菜。另一方面没有引进资源方合资,只可独力前行。

2017年上市,17、18两年没有分红,之后都保持正在30%摆布的分红。不算高,牵强合格。

这个内外结果一列是更生儿人丁数目,能够看到2018年前根基保持正在1600万以上,2018年后起源加快下滑。那么对应的高职及以上学历造就,从2017年+15~18年,也便是到2033~2035年起源,将面对生源火速节减的处境。推敲经济的兴盛,入学率会越来越高,总体另日这个行业另有10年摆布的事迹保持期(不推敲策略身分)。现正在的估值是不是预判了你的预判以是这么低估?不确定,然而只须估值低,靠企业规划分红10年也够回本取利保底了,不必太担忧市集心情的事宜。

这是上市通告里的行业格式,目前该当是有些转化的。然而最根基的比赛力,仍然学生的就业率,这个反响的是学校作育的学生的比赛力。

策略这块,之前看到案例有漳州的高中申请营利性学校告捷的音讯。目前策略也正在转向维持民营企业。乐观预期后续策略总体验是利好的。

这两年公司规划是有冲劲,然而新拓展的交易,不是之前擅长的学历类,并且目测新收购的交易也对照繁芜,质地不确定性对照高。

最大的好处是省钱,按根基盘学历造就事迹保持,每年3个亿利润,4倍不到的市盈率,分红大约10%摆布。

以是假使有众余的钱,能够打点侦查仓,或者动作撒胡椒面的筑设,重仓是不不妨重仓的。大致便是这么个见地。

当时市集行情好,收购的估值高,定好的同意没步骤,以是人家对等借去四个亿不还防着不实行的。现正在闭节便是那四个亿该当是不是能收回的。我以为信任能。我刚买了侦查仓就出这通告吃个大阴棒

只是18年收购51%的期间付的是5亿摆布,现正在剩下的49%要9亿,这相当于现正在民生给励德估值20亿,民生自身总市值才10亿

没有,收购同意正本便是九亿众49%股权,现正在是实行,那该当要把借去的钱扣掉

麻蛋,又是骚操作,借4亿出去给励德收不回来,然后回身又给励德签一个9亿众的什么49%股权购置合同。典质的期间这49%只值4亿,这才众久就他妈要9亿收购,我励德不还钱,还白赚5亿,这桌子下面不领略有些什么脏手正在做什么来往

翻港股股息率排名,看到 民生造就 ,然晚进造就三级细分行业,果然是股息率头把交椅。 初阶翻了一下2022年的财报,也看了雪球的讲论,有提到几个题目,例如手里大把现金又大把贷款、迩来通告子公司之间假贷偿付延期了等。然而对题目还不敷确证是否组成一票抗议项。本文记载试图寻得线索决断是...

Tags: 港股市场走势

| 广告位 |