您现在的位置是:主页 > 港股 >

上证综指涨幅超过40%?ah股上市公司名单

2023-07-16 04:56港股 人已围观

简介上证综指涨幅超过40%?ah股上市公司名单 本文回头了1990年往后历次港股暴跌的靠山演变,并比较了目下港股所处阶段和历次港股暴跌的异同。与以往情景仿佛,目下港股正处于经济下行...

上证综指涨幅超过40%?ah股上市公司名单本文回头了1990年往后历次港股暴跌的靠山演变,并比较了目下港股所处阶段和历次港股暴跌的异同。与以往情景仿佛,目下港股正处于经济下行、钱币处境收紧阶段,新冠疫情的重复、俄乌斗争以及邦际时事的日趋苛肃繁杂这些外里部危机报复更是为港股商场扩充了不确定性。分歧的是,本年2月份往后港股的这一轮加快调动是正在估值自己一经较低的情景下,再度展现的下跌。而正在经过这一轮下跌之后,港股商场目前已处正在估值凹地、摆设价钱凸显。

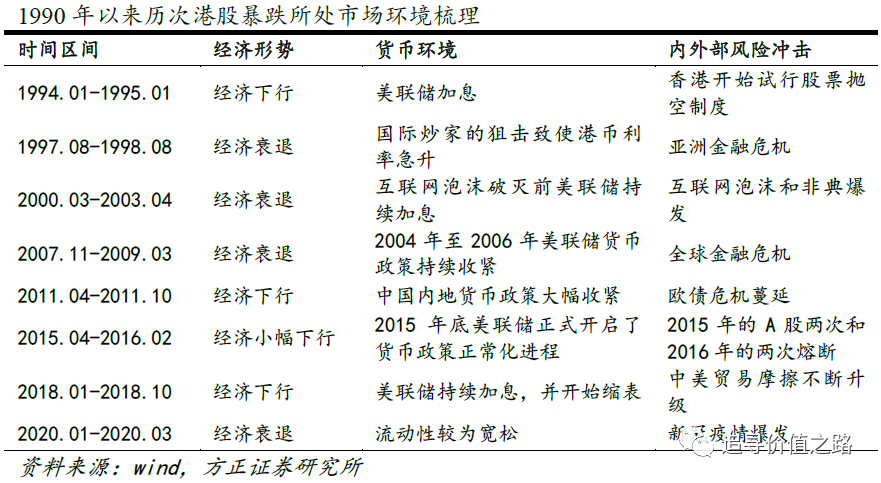

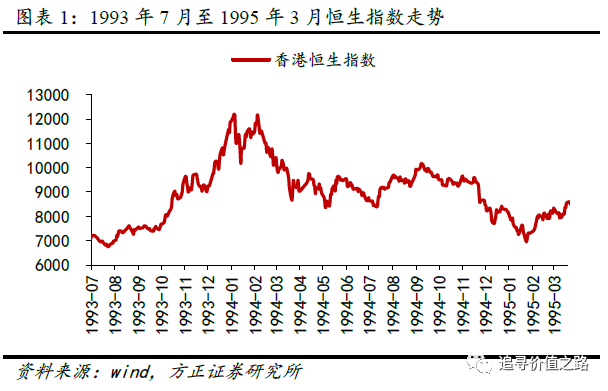

过去30年港股商场集体震动上行,但功夫也经过了众轮大幅调动。1994年美联储加息激发的大跌是港股商场90年代往后的第一次大调动。90年代初,香港联交所做出变更铺开新股上市条目,使得新股上市数目和募资金额大幅扩充,同时也巩固了商场的热度。1991年海湾斗争发生后对商场有很短暂的报复,但斗争很速中断,商场疾速回升,同时1991年香港经济呈现也特别好,港股大涨。1992年小平同志南巡谈话后,中邦内地变更盛开再上一个台阶,香港股市也再掀上涨。除了经济层面的身分外,90年代初香港股市火爆的另一个来源是红筹股和邦企股开头涌入香港股市,受到了投资者肆意追捧。正在红筹股和邦企股海潮中,1993年港股飙涨。

港股这轮行情正在1994年展现变更,一方面此前几年确实是涨众了,从1987年末到1993年末,六年时刻里恒生指数涨幅高出了4倍,另一方面直接的导火索是美联储从1994年头开头加息,香港正在相干汇率轨制下钱币计谋被动收紧,资金开头外流,同时从1994年1月香港开头试行股票掷空轨制。这些身分导致了香港股市正在1994年展现了较大幅度调动,向来继续到1995年1月,此时比拟1993年末高点名望,恒生指数累计跌幅约40%。

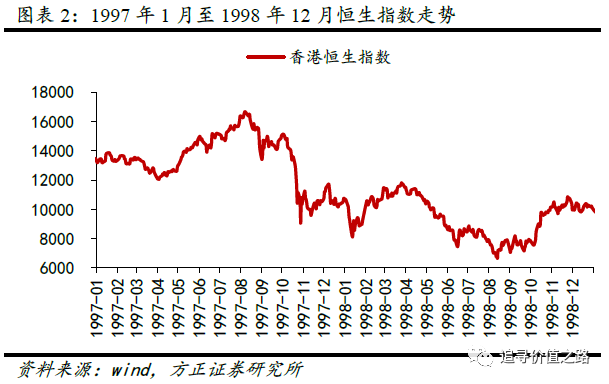

亚洲金融风暴导致香港商场正在1997年至1998年再次展现了一轮大幅调动。1997年7月2日,泰邦揭橥放弃固定汇率制,实行浮动汇率制,当日泰铢兑换美元的汇率贬值近17%,并激发其他金融商场杂乱。8月份此后,亚洲金融险情继续发酵,马来西亚放弃护卫林吉特的勤苦,新加坡也受到报复,港股开头有所调动,9月底恒生指数收报15049点,进入10月此后跌幅开头加大。随后,邦际对冲基金开头进入香港,大肆做空港股和港元汇率。此时香港金融统制局并未直接过问外汇商场,而是通过省略同行拆借商场的港元活动性,用抬高利率的手段保卫港元汇率。到10月28日,恒生指数跌破10000点整数合口到9059点,较年内高点累计跌幅达46%。邦际炒家第一次冲击香港没有顺利,1997年结尾两个月港股低位震动。

到1998年,亚洲金融险情一经开头从金融商场扩展到实体经济,香港经济进入阑珊,此时邦际炒家卷土重来,于1998年1月、4月、8月对香港商场先后又带动了三次偷袭。到1998年8月13日,恒生指数最低睹到6544点,较前一年高点跌幅达61%,俨然又是一次股灾。8月14日,香港特区政府开头救市,巨额买入权重蓝筹股并同时介入期货商场,拉抬股市指数,香港股市开头睹底回升。1998年8月13日恒生指数创下的6544点低点之后再也没有被击穿过,成为史乘大底。

亚洲金融险情之后,港股商场扈从美股的互联网泡沫行情逐步上行,向来到2000年头美股纳斯达克睹顶回落伍,港股也开头回落并展现了新一轮的大幅调动。正在2008年金融险情之前,港股是充沛受益于中邦内地变更盛开盈利的,但股市走势更众是随着美股走的,与当时A股走势每每背离。A股正在2000年是大牛市,上证综指涨幅高出40%,港股一经走出了熊市。

2001年美邦互联网泡沫落空叠加“9•11”事项报复,环球经济陷入阑珊,香港经济也受到拖累,2001年恒生指数下跌24%。2000年互联网泡沫落空后美股的跌势向来继续到2002年末,但因为2003年非典(SARS)的发生,港股的下跌势头中断的时刻更晚,要到2003年一季度末。二季度才开头企稳向上,随后开头了新的一轮牛市。

港股商场此轮牛市向来继续到2008年金融险情的发生。2007年开头中邦内地QDII(及格境内机构投资者)产物正式落地,港股被以为是最大的受益者,商场加快上涨,恒生指数正在2007年10月30日到达了高点31958点,这也是本轮牛市的高点。

而跟着美邦次贷险情的继续恶化,到2008年最终演变为了环球性的金融险情,香港经济和股市都无法幸免于难。2008年香港经济陷入阑珊,港股大跌,恒生指数整年跌幅-48%,2008年10月27日指数最低到达10676点,较一年前高点累计下跌67%。2009年前两个月,受金融险情余波以及西方邦度股市二次探底影响,香港股市有所回落,3月起股市开头向上大涨。

港股商场2009年正在中邦内地四万亿计谋和美邦量化宽松计谋刺激下展现了急速回升。到2010年,固然因为中邦内地的钱币计谋开头迟缓收紧,欧债险情也开头发生,叠加之前港股涨幅也较大,上半年港股小幅调动,但正在经济根基面和企业剩余强劲用意下,下半年港股一连上扬,到2011年上半年仍旧继续正在高位逗留。

到2011年上半年,环球大宗商品代价普通大涨并创史乘新高,通胀压力继续升温,中邦内地钱币计谋大幅收紧,经济开头降温。2011年二季度起环球经济开头了金融险情之后的二次探底,香港经济也不不同,这导致港股大幅下挫,2011年10月初恒生指数降至16170的低点,较前一年的高点低重了高出35%。

这一轮调动之后,从2012年到2014年,港股集体是一个震动迟钝向上的历程。

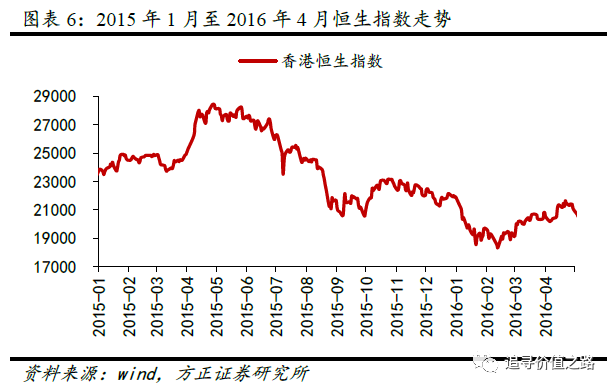

2015年A股从上半年的大牛市开头,到下半年展现分外摇动。受A股摇动和美邦加息的影响,港股商场也是大起大落,恒生指数正在2015年4月底最高到达28588点,创金融险情后高点,随后又大幅下挫,整年指数下跌7%。2016年1月,受A股商场两次熔断暴跌的影响,港股商场也大幅回撤,恒生指数跌破20000点整数合口。商场从2月份起睹底企稳,之后中邦内地需要侧组织性变更延续促进,经济时事继续好转,港股和A股都走出了迟钝上行的行情。

2017年环球经济苏醒,港股得到了极佳的呈现,这波上涨行情继续到2018年头,恒生指数最高到达33484,创史乘新高。不外厥后跟着2018年起环球经济再度进入阑珊,以及中美交易摩擦继续升温,香港股市开头大幅回落,恒生指数从2018年年头33484的高点一齐跌至10月份的24541点,累计下跌了26.7%。

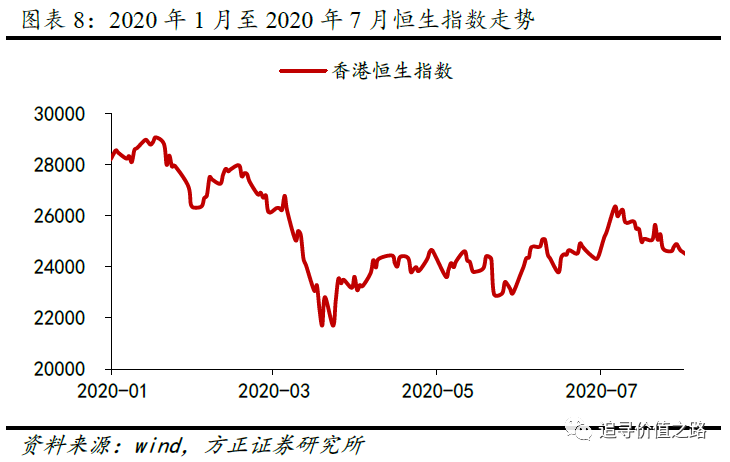

2019年头开头中邦内地各项计谋再度减弱,A股迎来大涨,港股也睹底反弹,随后2019年8月起美联储开头“防备性降息”,使得环球活动性再度弥漫,百般资产代价普涨。因而尽量2019年香港经济大幅下行陷入经济阑珊,港股仍旧是上涨的,恒生指数整年涨幅9%。2020年一季度新冠疫情正在环球伸展,香港举动一个环球交易和金融的核心都市,经济受到宏大影响陷入深度阑珊,港股正在2020年1至5月暴跌,向来继续到3月中下旬,跌幅最深到达27.5%。随后正在环球各邦前所未有的钱币宽松中,港股也睹底反弹,但因为政事事项以及恒生指数自己组织等来源,2020年港股的反弹相对较弱,恒生指数整年仍旧有3%的下跌。

2021年2月份往后港股商场继续回落,本年2月份开头更是加快调动,正在环球商场中呈现大幅靠后。恒生指数正在2022年3月15日最低下探至18235.5点,隔绝2021年2月份的高点累计下跌了41.5%。截至2022年3月21日,与2021年2月初比拟,恒生指数累计下跌25%,正在环球重要商场指数中呈现垫底,仅次于因俄乌冲突而大跌的俄罗斯RTS指数跌幅。

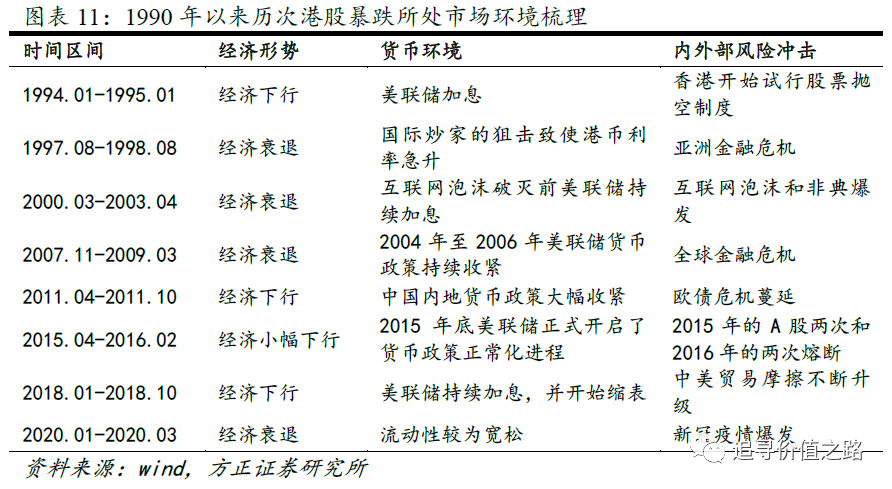

从所处的商场处境来看,目下港股阶段与史乘上数次暴跌阶段存正在着少少一样之处。

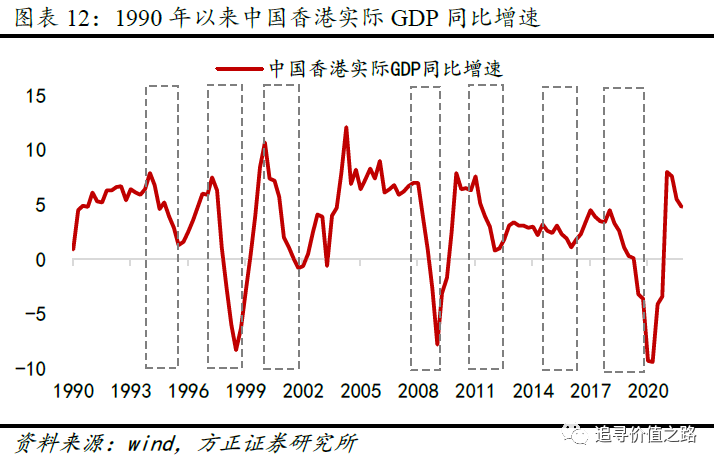

1990年往后港股的历次暴跌调动都伴跟着经济根基面的下行。1994年一季度后香港经济增速开头放缓;1997年至1998年由于亚洲金融风暴经济展现了深度阑珊;2000年的互联网泡沫险情拖累经济开头下行;2008年环球金融险情中,香港地域经济陷入深度阑珊;2011年二季度起,香港经济扈从环球经济开头了金融险情之后的二次探底;2015年至2016年功夫,香港经济增速也展现了小幅下行;2018年起因为环球经济再度进入阑珊,香港经济再次开启下行周期。

本轮港股商场的调动也不不同。正在新冠疫情的影响下,2020年上半年,香港经济增速加快探底,随后正在钱币宽松和财务刺激的处境下,与环球经济同步苏醒。本轮经济苏醒的高点展现正在2021年上半年,从二季度开头,香港地域实践GDP增速开头低重,目下的港股商场毫无疑难正处于经济下行周期中。

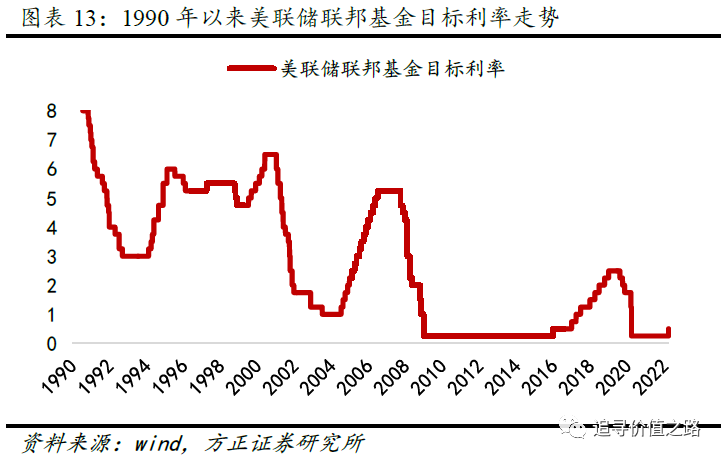

1990年往后港股的众次暴跌调动背后都能够看到钱币处境的收紧。1994年美联储加息是当年港股暴跌的导火索;亚洲金融险情邦际炒家的偷袭以致港币利率急升、恒生指数暴跌;2001年互联网泡沫落空前美联储继续加息;2004年至2006年美联储继续的钱币收紧戳破了房地产商场的泡沫,带来了次贷险情并最终演造成环球性的金融险情;2011年上半年,因为通胀压力继续升温,中邦内地钱币计谋大幅收紧;2015年末美联储正式开启了钱币计谋寻常化历程,2015年12月,美联储正在金融险情之后初度加息,向来继续到2018年,另外,2017年10月,正在加息的同时,美联储也开头缩外。

目下港股商场同样处于活动性收紧的处境当中。美东时刻2022年3月16日,美联储会后揭橥,联储钱币计谋委员会FOMC的委员会后投票决断,将计谋利率联邦基金利率的宗旨区间上调25个基点,升至0.25%到0.50%。这是美联储自2018年12月往后初度加息,本次会后,美联储预告了此次行径将开启本年的众次加息历程,并表示最速本年5月的下次集会就开头缩减欠债外的界限(缩外)。鲍威尔最新后相称,“若是改日一次或众次集会上有须要加息高出25个基点,咱们将云云做”,这使得5月加息50个基点的概率大幅擢升。另外,俄乌斗争激发的可怕也正在必然水平上导致了港股资金的外流。

三是外里部危机事项报复。1994年的香港开头试行股票掷空轨制,1997年至1998年的亚洲金融险情,2003年非典的发生,2008年的环球金融险情,2011年欧债险情的伸展,2015年的A股两次和2016年的两次熔断,2018年的中美交易摩擦延续升级,2020年的新冠疫情,这些外里部的危机事项正在必然水平上都加剧了商场的可怕激情。正在此轮下跌的历程中,受计谋影响较大的医药、科技板块大幅拖累港股商场的呈现,目下新冠疫情的重复、俄乌斗争以及邦际时事的日趋苛肃繁杂也为港股商场扩充了不确定性。

1990年往后,历次香港股市展现深幅调动之前都展现了长久大幅的上涨,商场自己蓄积了较大的调动压力。若是将港股本轮调动以2021年末为畛域分为两个阶段,那么本年2月份往后港股的这一轮加快调动是正在估值自己一经较低的情景下,再度展现的下跌,这是与以往港股暴跌的分歧之处。

目下港股商场重要指数估值普通处于史乘中枢程度之下,而且正在环球重要商场中同样处于较低位。咱们以为港股商场正在经过超跌事后,目前处正在估值凹地、摆设价钱凸显。

因为疫情等身分酿成的剩余报复给市盈率揣测带来较大扰乱,咱们以恒生指数市净率为例,观测目前港股的估值程度。恒生指数于3月15日收盘时市净率一度低至0.88倍,贴近过去20年的最低程度,经历急速反弹后仍处于自下而上7%的史乘分位数。与港股史乘数据比较,目前的估值处于均匀值减一倍程序差的底部邻近。港股目前集体处于向下有支柱,向上有空间的区间鸿沟。

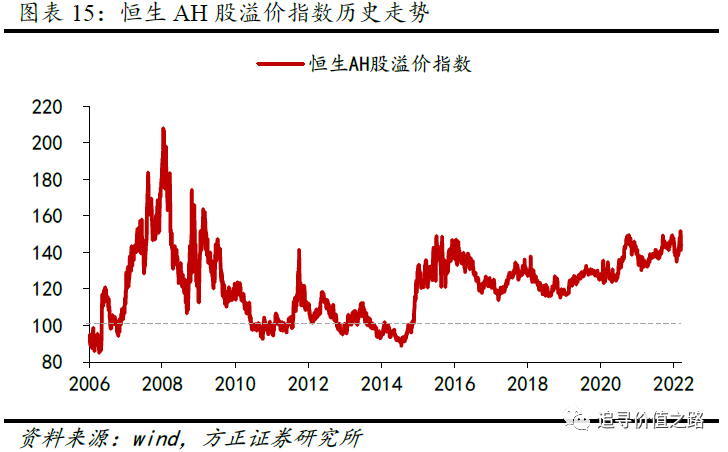

另一个角度来看,目下AH股溢价正处于高位。正在发财经济体的资金商场,统一公司正在海外商场的业务代价广泛高于正在当地商场的股价,即海外股溢价情景。而正在我邦股票商场,统一公司无论是H股仍旧B股,其股价多数低于A股当地商场的代价,即存正在当地股溢价情景,惹起AH股溢价摇动的来源,存正在新闻错误称、活动性区别、需求弹性区别、危机偏好、分红轨制区别等众种阐明。

恒生沪深港通AH股溢价指数体例响应了正在内地和香港两地同时上市的股票的代价区别。指数走高,代外A股相对H股越贵。基于少少身分,A股相看待H股长久存正在溢价情景(指数大于100)。2022年年头A股商场迎来一轮急速调动,而香港商场逆势上涨,由此酿成AH股溢价指数的小幅下行。但从长达十余年的长久史乘来看,目前的AH股溢价还是处于高位,港股商场估值性价比凸显。

简直来看,截至2022年3月21日,“A+H”两地上市公司共有143家,恒生AH股溢价指数为144.4,即将这些两地上市公司按通畅市值加权汇总来看,A股较H股溢价达44.4%。此中溢价率高出200%的公司有18家,溢价率正在100%-200%之间的有50家。目前仅1家公司A股较H股展现折价,是银行业的邦内龙头公司,溢价率为-8%。

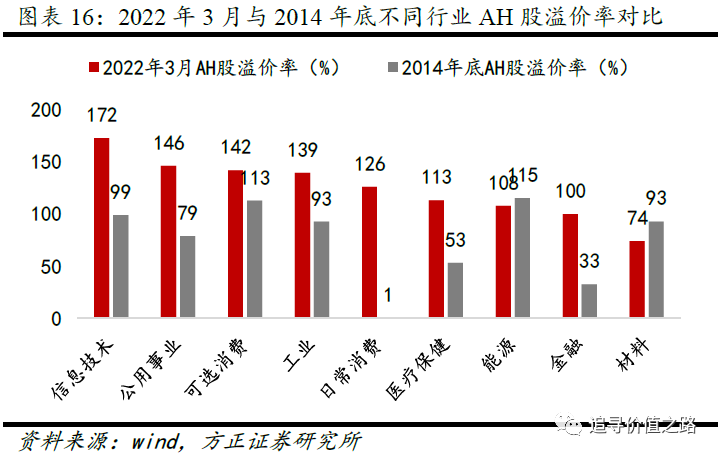

AH股溢价率情景存正在强盛的组织性区别。从行业均匀溢价率来看,截至2022年3月21日,A股较H股正在新闻工夫和公用事迹行业的溢价率最高,别离到达172%和146%。质料行业溢价率最低,仅为74%。自2014年末沪港通开通往后,平居消费和金融行业溢价率擢升较众,质料行业溢价率大幅低重。从AH股溢价率与市值的合联来看,存正在着大市值企业A股溢价率较低,而小市值企业的A股溢价率较高的情景。这重要由于小市值企业存正在新闻错误称以及商场投资者组织分歧,使得A股与港股商场对大市值企业的估值更为挨近。

Tags: 股市行情

上一篇:美元对人民币打螺丝的钱也没有赚到

| 广告位 |