您现在的位置是:主页 > 港股 >

而此交易中心大概率是非中国香港莫属2023年7月

2023-07-04 13:30港股 人已围观

简介而此交易中心大概率是非中国香港莫属2023年7月4日 港交所动作中邦对外盛开的唯逐一家大型生意所集团,邻接着中邦和环球的血本墟市,机制活泼,具有必定的垄断上风 本篇呈文是聚...

而此交易中心大概率是非中国香港莫属2023年7月4日港交所动作中邦对外盛开的唯逐一家大型生意所集团,邻接着中邦和环球的血本墟市,机制活泼,具有必定的垄断上风

本篇呈文是聚焦香港生意所集团的首篇深度呈文。咱们尽力简明概略,说大白交易逻辑及企业估值:咱们老手业个别讲述交易的竞赛逻辑,然后正在公司个别对港交所(00388)举办功绩预测和估值。

(1)竞赛焦点:生意所行业的竞赛焦点正在于生意量,生意量跟从着生意量,是以生意所行业自然具有赢家通吃的特质。比方正在美邦,电报的出现使得生意量连忙集结,助助纽约生意所取得了龙头名望,之后电子化生意本领的饱动则惹起了西方生意所行业第二轮的集结化;

(2)股票生意所:看待股票生意所而言,竞赛相对粗略,谁具有更众优越的上市公司,谁便能具有更众生意量;

(3)期货生意所:看待衍生品生意所而言,景况便变得杂乱很众,一是必要年华来说明新生意种类的前景,二是必要造就新产物,把其生意量堆集到较高量级,至此能力正在该产物上具有较高的护城河。

港交所动作中邦对外盛开的唯逐一家大型生意所集团,邻接着中邦和环球的血本墟市,机制活泼,具有必定的垄断上风,护城河深,将长远受益于中邦血本墟市的发扬及逐渐的对外盛开,生长性优裕。港交所平昔从此收入拉长坚固,付出占比少且可控,分红比例长远保持正在90%,盈余才干强,利害常精良的投资标的。

正在本篇呈文中,咱们起首先容生意所行业的竞赛形式及交易特征,然后再先容香港生意所的根本交易景况,并举办盈余预测及估值。

放眼环球,证券生意所之间的竞赛正在于两点,即(1)生意量和(2)上市产物。

环绕着生意量,证券生意所行业平常有着赢家通吃的特质,是以生意量往往是行业竞赛的焦点。生意量越大,资产的滚动性就越好,如斯投资者就能告终更好的生意,或者价值更好,或者正在相似价值下成交界限更大。是以,生意量吸引着生意量,滚动性跟从着滚动性,使得证券生意所这个行业自然具有着赢家通吃的特质。

而证券生意所为了获取更大的生意量,往往正在科技层面及产物层面勤苦革新。但科技层面的时期盈余已然告一段落:环球各大生意所一经竞相完成了电子化生意,很难再有汲取老式楼层生意平台的战术时机。是以当下证券生意所扩张生意量的首要竞赛办法便是产物革新或者并购整合。而正在电子化生意的时期靠山下,产物革新的本钱越来越低,使得各大生意所正在产物竞赛方面更是全心全意。

时势制豪杰,两次新闻本领的前进都转折了西方生意所行业的形式。最为范例的便是美邦:电报本领的出现培植了纽约证券生意所的龙头名望,之后揣度机本领的前进培植了纳斯达克的龙头名望。新闻本领的前进,消重了新闻和生意的转移本钱,使证券的生意量连续集结,从区域性证券生意所到宇宙性证券生意所,从宇宙性生意所到环球性生意所集团。证券生意所行业的墟市份额必定要始末一轮又一轮的集结化。

第一轮集结化:正在1867年,美邦人出现确证券报价机,并正在此根本之上斥地了股票经纪公司与证券生意所之间的新闻收发编制。之后该编制正在纽约市取得了连忙的推行,使美邦的证券生意所行业始末了第一轮的集结化。正在19世纪,美邦的证券生意所众达上百家,而个中的大个别生意所则正在此轮的科技膺惩中被逐步镌汰,使得全行业的生意量逐步集结到纽约、波士顿、费城、芝加哥和旧金山等地的生意所。到1910年,宇宙约90%的债券生意量和高出60%的股票生意量集结正在纽约证券生意所(以下称为NYSE)。(数据来自美邦经济汗青协会)

第二轮集结化:电子化生意平台的推行催生了生意所行业的第二轮集结化。固然是美邦率先饱动了电子主动报价编制,但其初志不正在于提拔行业竞赛力,反而是欧洲大陆率先斥地了完备的电子化生意平台,并正在欧洲大陆一体化的靠山下,为了提拔生意所竞赛力,率先滥觞了西方生意所行业的第二轮整合。

美邦率先斥地了主动报价编制,即创立于1971年的纳斯达克(NASDAQ),英文全称是Nationa Association of Securities Deaers Automated Quotations,翻译过来便是“美邦宇宙证券生意商协会主动报价外”。正如其名称所叙述的,纳斯达克最初只是一个报价编制,其创立初志是改良柜台生意墟市(OTC)上的价值公正性。OTC墟市是自营商墟市,投资者通过其股票经纪商与自营商告终生意。当初,OTC墟市的股票价值不透后,差别的股票经纪商对统一只股票或许供给差别的生意价值,而投资者难以寻觅最好的价值,是以美邦证券生意委员会(SEC)正在1963年向议会提交呈文,创议设备主动化报价编制,以改良OTC墟市的价值公正性。这便是纳斯达克的由来。自后,有经济学家质疑纳斯达克的生意差价仍存正在着人工左右的或许,随后美邦证券生意委员会正在1997年颁布了新的新订单措置礼貌,应承电子通信收集(Eectronic Communication Networks,ECN)与生意所直接相连,以保障生意价值的公正性。自此,ECN大宗创立,饱动了美邦生意所行业的科技前进,进一步消重了生意本钱,改良了生意的便捷性。但ECN的显露,仅仅给经纪商及自营商带来了竞赛压力,并未对生意所形成直接恫吓。美邦的首要生意所直到要面临欧洲大陆的敌手时,才纷纷完工了电子化生意的转型,出席了西方生意所行业的第二轮整合。

第二轮的整合由欧洲生意所滥觞,比方一经一度搅乱美邦期交所行业的Eurex,以及曾和美邦纽约证券生意所统一的Euronext。咱们正在此仅举一个例子。

欧洲期货与期权生意所集团(以下称为Eurex)由德邦期货生意所(以下称为DTB)和瑞士期权和金融期货生意所(以下称为SOFFEX)正在1998年统一而成,是当时环球最大的衍生品生意所,个中SOFFEX创立于1986年,而DTB创立于1989年,两者的创立宗旨根本相似,皆是为了采用电子化生意平台以整合邦内的期货生意,是以Eurex自创立从此,便是采用全电子化生意平台,相连环球的投资者。之后Eurex一连扩张,并从1999年滥觞考试进入美邦墟市,使芝加哥期货生意所(以下称为CBOT)和芝加哥贸易生意所(以下称为CME)如临大敌,由于当时CBOT和CME的电子化水平很低,一朝Eurex复制合系拳头产物,生意量很或许会连忙集结到Eurex的平台里,颓势难返。于是,CME和CBOT正在电子化本领方面连忙打破,坚硬了我方的赢家上风,大幅消重了Eurex的恫吓,到2004年,即Eurex正在美邦正式滥觞运营的那一年,其美邦分部的生意量阴暗,之后亦是如斯。正在2007年,CME和CBOT统一,成为环球最大的衍生品生意所。

是以,科技的前进会一连鼓励生意所行业的集结。尽管是现正在,纳斯达克和纽约生意所只是保持着轮廓的镇静,其间的竞赛亦极端激烈。

无论是正在电子化生意时期,如故电报生意时期,产物革新是各生意所之间夺取生意量的交易中心:(1)看待股票生意所而言,竞赛相对粗略,谁具有更众优越的上市公司,谁便能具有更众生意量;(2)但看待衍生品生意所而言,景况便变得杂乱很众,一是生意所每斥地出一款新的衍坐褥品,通常都必要年华来说明其前景,二是生意所必要造就新产物,并把其生意量堆集到较高量级,至此能力正在该产物上具有较高的护城河,由于此时竞赛敌手尽管斥地了雷同的产物,也难以获取生意量,由于赢者一经显露,通吃。

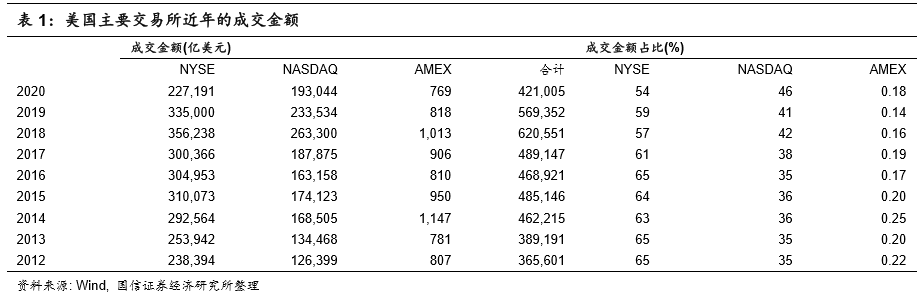

股票生意所之间的竞赛根本都是环绕着奈何夺取精良的公司挂牌上市。最范例的例子便是美邦的股票生意所行业。

正在NASDAQ未出生之前,NYSE是绝对的行业龙头,已然成为赢家,老手业内具有着绝对的生意量,是精良公司上市的首选地,相持着最庄重的上市规范,保障其上市公司的质地,并请求其上市公司给与股东更众的权利,使其生意量的拉长处于正向轮回的状况。而同处于纽约市的美邦证券生意所(以下称为Amex)为了活命,取得生意量,只可错位竞赛,设定较低的上市规范,相投达不到NYSE发行请求的发行人。正在赢家通吃的行业里,Amex正在与发行人的会商中话语权较低,其内部运营存正在极端众的暗箱操作,损害投资者的甜头。直到美邦证券生意委员会具名,才促成了Amex的整治和蜕变,使其正在1968年颁布了初版的上市公司指引,拟定相合上市规范及股东权力等方面的条件,但Amex已然颓势难返。正在2008年,Amex被NYSE Euronext收购。

Amex(现正在名称为NYSE America)后续的名望如下外所示。固然Amex目前依旧是美邦首要的股票生意所之一,但正在赢家通吃的行业里,只可保持着衰弱的生意量,名望较低,现正在的供职对象依旧首要是草创型生长公司,与NYSE错位竞赛。NYSE依赖着远大的生意金额,依旧是环球最大的股票生意所。

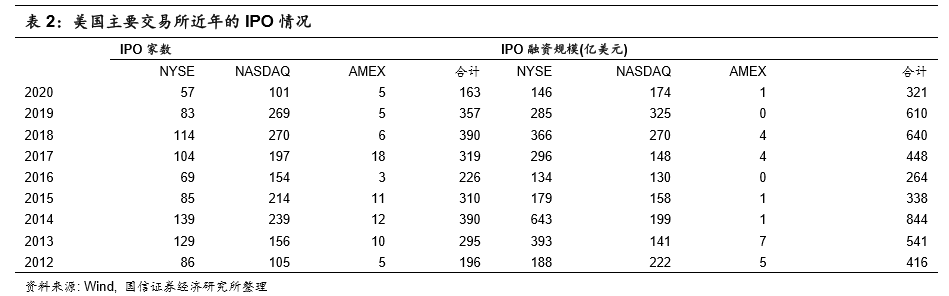

三家生意所的王牌上市公司如下外所示,个中纳斯达克以及纽约证券生意所都有着各自差别的王牌上市公司,以保卫本身的生意量,坚硬本身的行业名望。但NASDAQ和NYSE之间的竞赛依旧极端激烈,并且今朝生意所行业的竞赛日益邦际化,环球各大盛开经济体的生意所集团都面对着极端大的竞赛压力。

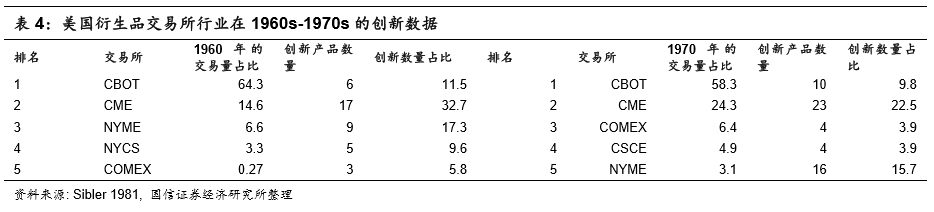

衍生品生意所的竞赛更显毛骨悚然。正在电子化生意的时期下,各大生意所抢先上市种种类的衍生品,谁上市的最早,谁最先侵夺到生意量,谁就能十拿九稳。

范例的例子如上世纪60年代和70年代的行业龙头,如CBOT和CME,尽管具有绝对的墟市份额,正在产物革新方面仍全心全意,如下外所示。

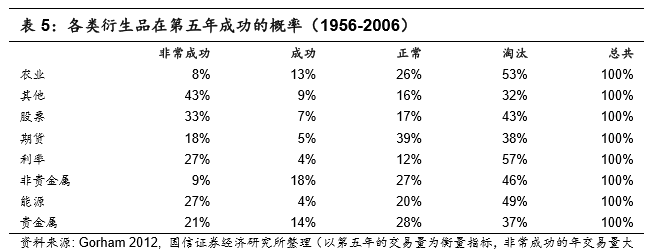

深远了解,衍生品生意所行业的产物革新并禁止易,且必要年华来验证其是否胜利,堆集生意量。正如下外所浮现的,有的学者以为要比及第五年之后能力判别产物是否胜利,或者投资者该类产物的需求亦必要年华堆集。

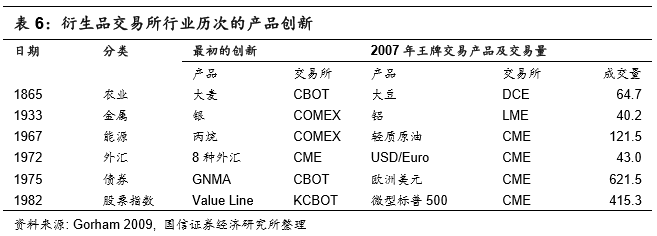

衍生品生意所行业发扬至今,根本始末了6轮的产物革新,从1865年农业期货到1982年的股票指数期货,涉及到众个根本商品品种,包罗农业、金属、能源、外汇、债券、股票指数等。

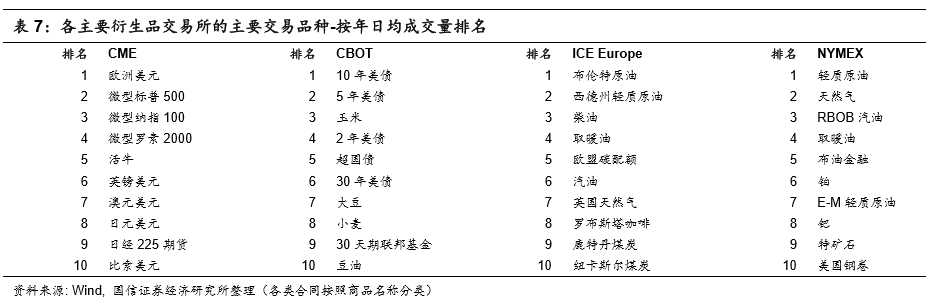

当下,环球首要的衍生品生意所都有我方的王牌生意种类,如下外所示。比方,芝加哥生意所(CME)具有大宗王牌金融衍生品,比方欧洲美元和指数类衍生品等;芝加哥商品生意所(CBOT)不光具有农产物期货,同时具有美邦邦债期货这类王牌衍生品;ICE Europe则具有布伦特原油和西德州轻质原油等王牌能源类衍生品,而纽约商品生意则擅长轻质原油及黄金类等商品的生意。

当下,环球股票生意所行业根本以邦界或者行政区域的疆界为边界,正在边界内整合集结。

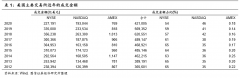

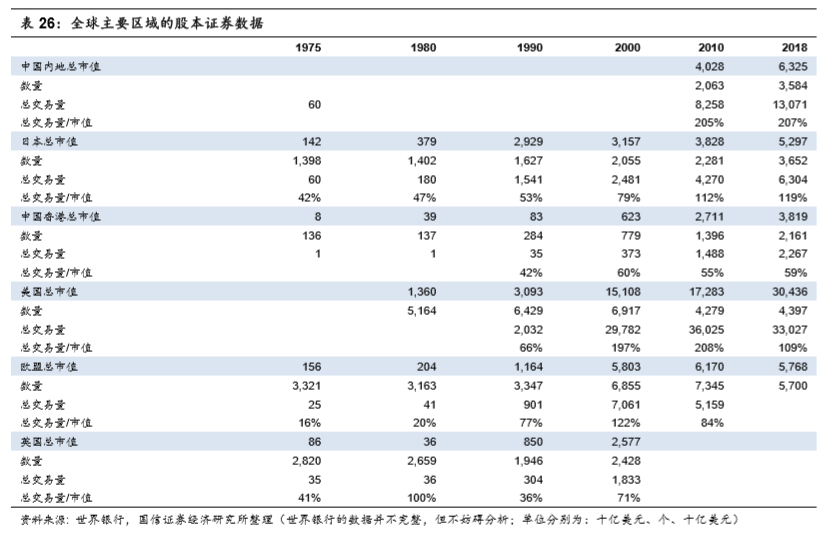

再放眼环球的股票墟市,美邦的上市公司数目不才滑,但全体的市值正在上升,正在必定水平再现出各行各业的墟市集结度正在一连提拔。同时,中邦内地和中邦香港的上市公司数目和总市值正在一连提拔,利好香港生意所集团的交易前景。

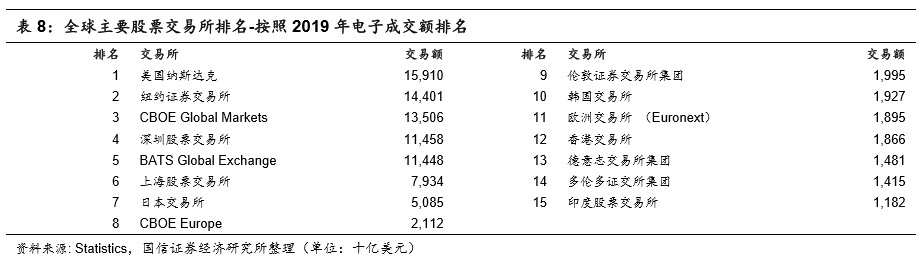

衍生品生意所行业也根本以行政区域的疆界为边界,墟市份额通常正在边界内整合。香港生意所的成交量同样比中邦内地及美邦的首要生意所相差甚远,如下外所示。

综上所述,目前环球生意所行业以行政地区为疆界,正在疆界内整合集结。香港生意所,动作中邦香港额外行政区内独一的一家生意所集团,同时动作中邦内地和环球血本墟市之间的桥梁,具有必定的垄断上风,护城河深。

正在分解完生意所行业的根本景况之后,咱们滥觞中心了解香港生意所的交易前景及估值景况。

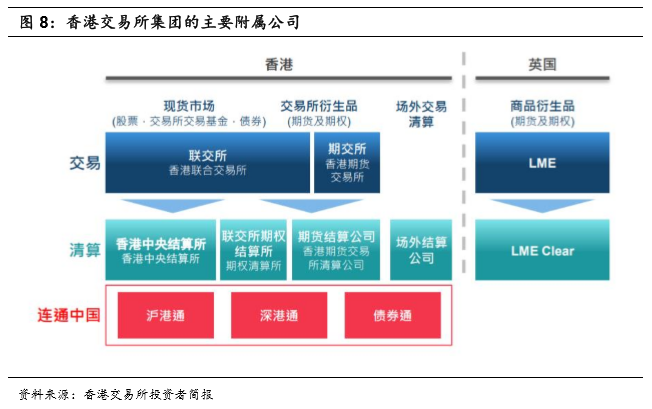

1999年,中邦香港额外行政区政府对区域内的证券及期货墟市举办完全蜕变,以升高中邦香港的竞赛力和接待墟市环球化所带来的离间。于是,正在港府的激动及整合下,中邦香港的生意所行业正在2000年完成了完全的集结化,香港纠合生意一共限公司(以下称为联交所)与香港期货生意一共限公司(期交所)实行股份制,并与香港核心结算有限公司(香港结算)统一,由简单控股公司香港生意所(以下称港交所)具有。同时,中邦香港额外行政区政府平昔是港交所的简单最大股东,截止于2019腊尾,持股5.98%。

按照港交所集团2019年的财政报外,其具有3家生意所,持股比例皆为100%,同时具有5家结算公司,除对香港场外结算公司的持股比例为76%,对其余4家结算公司的持股比例皆为100%。

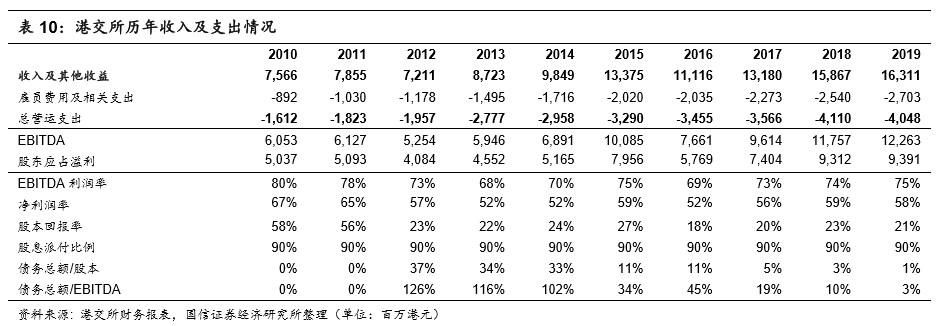

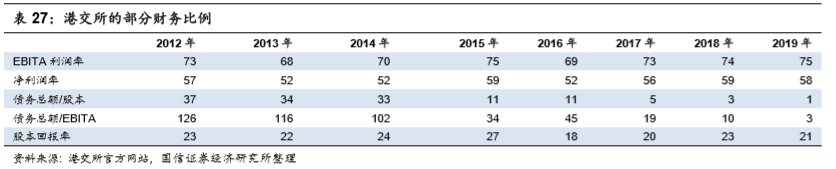

正在财政数据方面,如下外所示,港交所积年来收入拉长坚固,营运付出坚固,EBITDA利润率终年来保持正在70%-80%之间,股息派付比例平昔为90%,可睹港交所交易之坚固性,盈余之矫捷性。正如,港交所曾正在公然材料中所说的,其盈余有必定的坚固性,当收入承压之时,港交所将会弃捐个别非合头性项目,同时实施本钱管控设施,使EBITDA利润率维持正在65%到70%之间。

正在交易机合方面,港交所目前的生意量是比力集结的,集结于明星产物:正在现货墟市的股票中前100名的日均成交额占比到达74%,机合性产物中前10名的日均生意量占比为88%,而生意所生意产物亦是如斯;同时正在衍坐褥品中,期货的前3名产物的日均生意量占比到达95%,分歧为恒指期货、恒生邦企指数期货和小型恒指期货,而期权的前3名产物的日均生意量占比到达98%,分歧为股票期权、恒生邦企指数期权和恒指期权。是以,港交所正在产物方面的改良空间极端之大。

正在战术谋划方面,港交所的战术谋划深刻且昭彰。起首正在定位方面,港交所提出“拥抱科技,驻足中邦,邻接环球。”

中邦内地:激动中邦的一连盛开和邦际化,为中邦企业和投资者供给有吸引力的血本墟市,鼓励中邦血本与邦际血本互动;

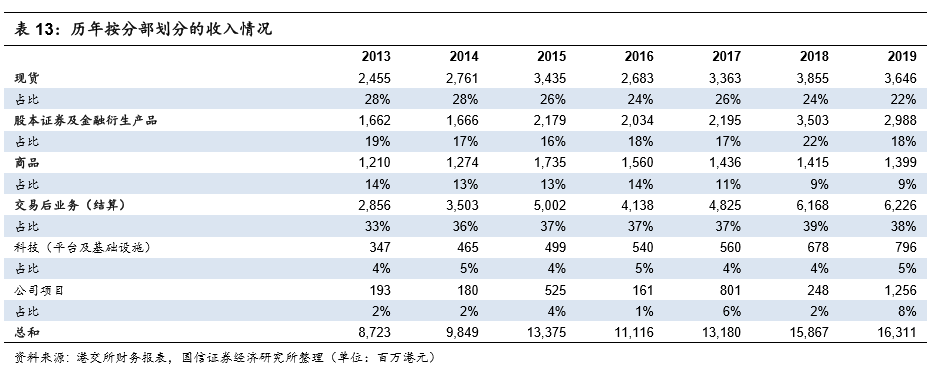

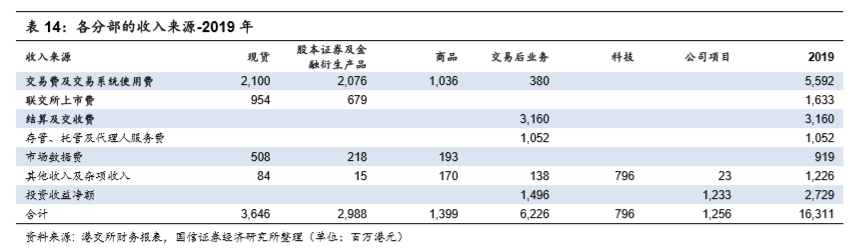

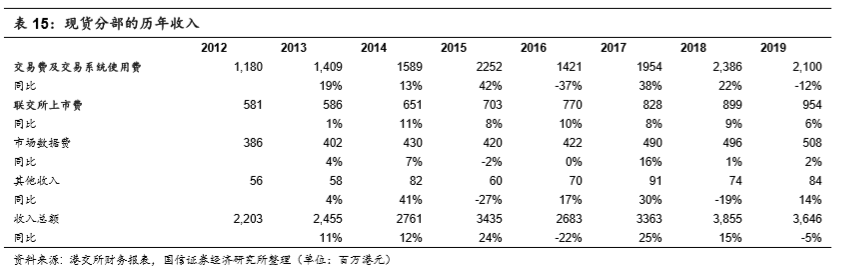

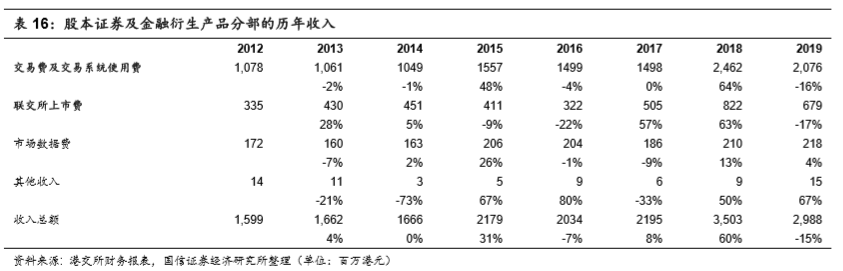

正在简直的收入科目方面,香港生意所集团的收入分为6个个别,分歧是现货分部、股本证券及金融衍坐褥品分部、商品分部、生意后分部、科技分部和公司项目个别,如下外所示。

各分部中,科技分部与墟市景况并无直接相合,而公司项目分部与投资收益合系,难以预期,是以咱们将正在功绩预测个别首要预测前四个分部的功绩。

而各收入开头中,存管、托管及署理人供职费、墟市数据费和其他收入及杂项收入等3个科目与墟市改变并分歧系,是以咱们首要正在盈余预测个别了解其他3个收入开头科目。

正在先容完港交所的根本景况之后,咱们滥觞对港交所举办量化了解,以预测其来日功绩。咱们起首粗略先容港交所的收入揣度方法,然后再预测其收入。

咱们起首先容生意所及结算所收费的揣度方法,然后正在此根本之上,咱们给出焦点数据的假设,以预测功绩。

港交所集团来日的收入界限,直接与旗下各生意种类的生意界限成正比。正在4个分部的收入开头中,首要是各式生意种类的生意费及生意编制运用费、上市费、结算及交收费等,与各式种类的生意天数和日均生意量直接合系,即与总生意额或者总生意量直接合系。

现货分部的生意种类包罗股票及ETF等产物,生意用度的揣度方法根本如下所示(ETF等产物有必定的宽待比例,北向和南向生意的收费方法略有差别):

如上所示,若是收费价值褂讪,生意费及生意编制运用费的收入界限与日均生意量和生意天数直接合系。

联交所上市用度首要包罗公司上市年费、初次及其后发行的上市费、其他用度,个中以上市用度为主,与上市公司数目成正比例相合。咱们假设其揣度方法可能如下所示:

是以,若是均匀上市用度根本褂讪,上市用度的收入界限直接与上市公司数目合系。

衍坐褥品分部的生意种类包罗股票期权、衍生权证、牛熊证及权证以及期交所的衍坐褥品。种种类用度的揣度方法根本如下所示(做市商生意享有必定的扣头):

由于股票期权按照面值对应三档价值(HK$0.5,$1,$3),期交所的衍坐褥品按照品种首要对应四档价值(HK$2,$3,$3,$10)的收费价值,是以衍坐褥品分部的年收入不光与日均生意量和生意天数直接合系,也与当年的产物生意机合直接合系,以算出每类种类的均匀合同用度。

衍坐褥品部的上市用度首要来自衍生权证及牛熊证的初次及其后发行的上市费。种种类用度的揣度方法根本如下所示:

由于每类衍生品的上市用度差别,是以该上市用度的年收入也与当年产物的上市机合直接合系,即各式上市产物的数目占比,同时也与衍生品的上市数目合系。

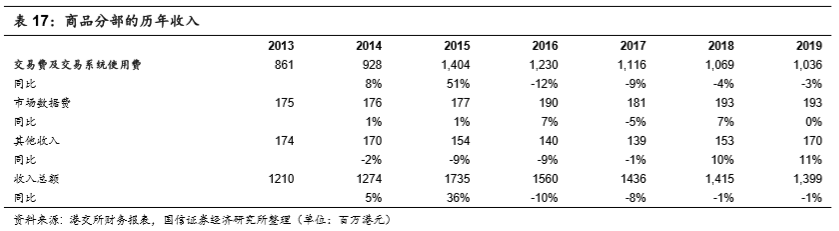

商品分部指的是港交所于2012年收购的伦敦金属生意所集团(不包罗其结算交易和公司项目)。

商品分部的生意费及生意编制运用费首要以生意用度为主,与以上分部雷同,与日均生意量和生意天数存正在直接相合:

咱们正在预测时假设均匀单元价值改变不大,首要按照对日均生意量和生意天数的变革来预测收入总额。

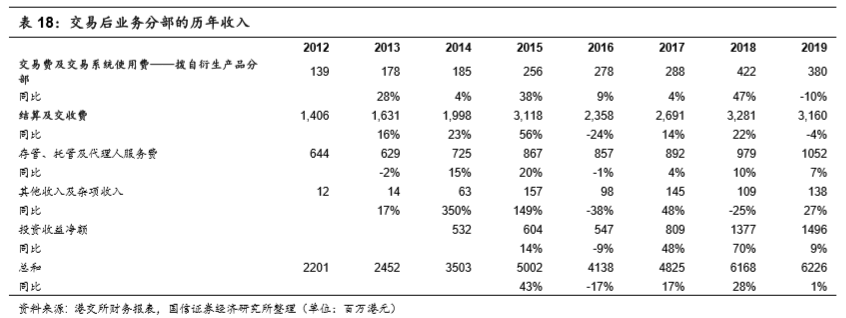

生意后交易分部指的是港交所集团具有的5家结算公司的交易,而这是集团庞大盈余才干的焦点根本之一。生意后交易分部涉及到现货墟市、衍生品墟市和柜台墟市、商品墟市以及南向和北向的生意。集团可能正在生意用度以外,再收一次清理用度。

咱们正在预测时假设均匀单元价值改变不大,首要按照对日均生意量和生意天数的变革来预测该收入。

结算及交收费首要涉及到现货墟市的结算费、交收指示费(SI)、南向及北向的结算费、商品结算费等,且揣度方法都根本相同(单元清理价值略有差别,比方联交所的结算费依据总生意额的0.002%揣度收费,而商品的结算以固定单元结算价值揣度收费):

正在各式结算及交收费中,如若其单元结算价值变革不大,则咱们可能凭借日均生意额和生意天数的变革来预测其收费界限。

综上所述,同时具有生意所和结算所的香港生意所集团可能对一笔生意的生意两边收取两次用度,具有庞大的盈余根本。

咱们首要基于以下假设要求来预测港交所来日三年(2020年-2022年)的盈余:

(1)来日三年,股票墟市日成交金额的同比增速分歧为32%/10%/10%;

基于以上假设,通过揣度,咱们得出首要分部及集团全体的预测数据,如下所示:

归纳以上各分部的数据,咱们得出港交所正在20-22年的收入分歧为189/207/230亿港元,归母净利润分歧为107/118/131亿港元,每股分红分歧为7.6/8.4/9.3港元。

现实上,港交所具有垄断上风,其发扬坚固,盈余坚固,分红坚固。港交所正在公然材料上显示,其营运付出占比是固定的。即若是收入承压,港交所将会弃捐个别非合头性项目,同时实施本钱管控设施,使EBITDA利润率维持正在65%到70%之间。同时,港交所的分红率长远维持正在90%的秤谌。是以,鉴于港交所的分红相对而言利害常坚固的,咱们采用分红折现法对其举办估值。

(2)2023年-2032年的收入均匀增速为10%(参照2010年-2019年的收入均匀增速);

(3)运营付出比例假设为26%(港交所不必要举办远大的参加,就可能保持我方的垄断上风),税率假设为15%(参照2010年-2019年的数据);

(5)2020年-2032年的折现率为8%,2033年之后的折现率为6%;

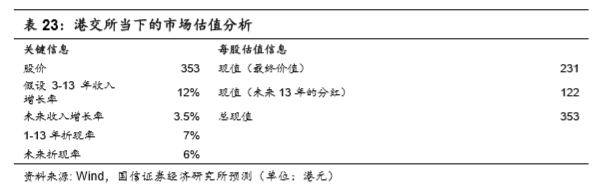

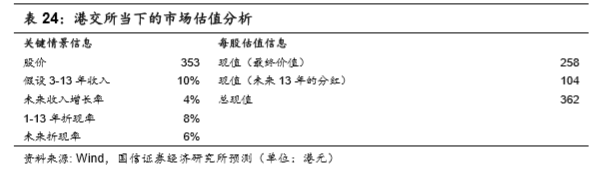

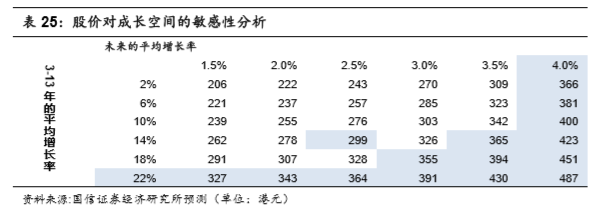

起首,咱们解读而今墟市的估值:港交所正在7月6日的收盘价为354港元,对应的根本面新闻可能如下列外格所示。

咱们假设2020年-2032年间的折现率为7%,来日的折现率为6%,对股价做敏锐性了解,结果如下外所示:

起首,咱们以为以上最乐观的生长景色或许会显露。咱们对照环球首要区域的行业数据,正在2018年中邦香港的股票总生意量为2万亿美元,而美邦事33万亿美元。若是中邦香港正在来日13年的年均匀增速为20%,则到第13年其总生意量将也许到达14万亿美元,只靠近2018年中邦大陆的总生意量,不到美邦的一半。同时,中邦经济的潜正在拉长空间是很大的,证券化的空间亦极端大,是以尽管正在第13年之后,港交所也仍有或许维持一段年华的扩张,其来日均匀增速能到达4%亦存正在必定或许。

来日,港交所大幅升高生意量或许如故务必得左右开弓:一是让大宗精良的上市公司采用港交所上市,二是通过互联互通等通道,使得中邦内地的资金可能源源连续地涌入中邦香港,升高中邦香港的生意量占总市值比例。

其次,商酌到港交所的低危险,以上折现率该当并不低。与通常的科技型企业差别,港交所不必要大宗的人力财力就可能保持其当下的竞赛上风。同时,与通常的金融企业差别,港交所不必要欠债策划,且盈余才干强,盈余坚固,其策划危险极端之低,可能结婚较低的股权请求回报率。(固然核心结算交易自然具有必定的危险,但可能通过危险统制等方法操纵。)

综上所述,按照分红折现模子的测算,而今港交所的股价存正在必定的合理性。商酌到当下投资者的危险偏好和墟市滚动性,咱们以为目前港交所的合理股价可能正在350-394港元之间。

鉴于港交是以轻血本的方法盈余,且具备充塞的生长性,咱们正在相对估值个别首要以PE倍数来对港交所估值。

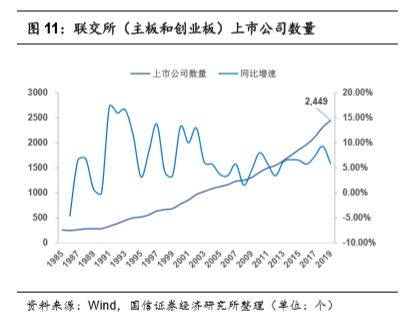

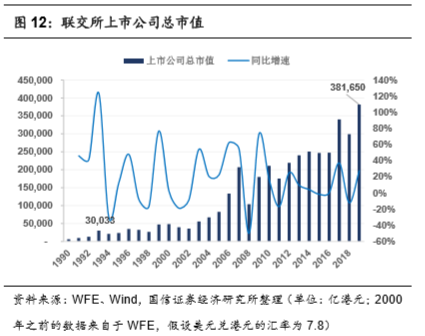

PE倍数回来:港交所自上市从此,其上市公司数目及总市值一连上升,且上市公司总市值从2000年的约5万亿港元,上涨至2019年的约38万亿港元,说明港交所正在产物方面的外示平昔利害常优异的,年均增速到达12%。同时,按照天下银行的数据,港交所的总生意量从2000年的约0.4万亿美元拉长到2018年的近2万亿美元,均匀年增速到达10%。

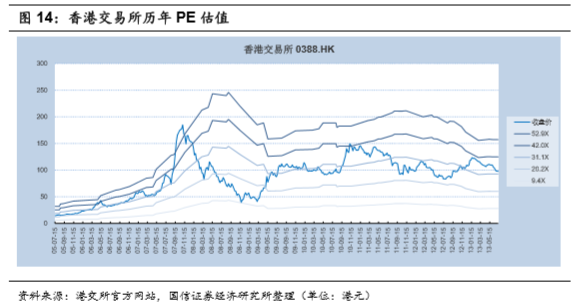

正在以上靠山下,港交所的股价及估值秤谌如图所示,从2000年的3港元上涨至2020年的350港元:

港交所的股价自上市从此一块上扬,正在2007年打破50港元,但正在2009年到2014年间根本正在100港元上下盘整,直到沪港通正在2014年开通,深港通正在2016年开通,才使得港交所股价又滥觞一块上扬,正在2014年到2020年间从100港元上涨至现正在的350港元相近。港交所积年对应的PE倍数如下图所示:

港交所的PE倍数正在2005年到2013年间长远徬徨正在20到40倍之间,正在2007年最高到达了76倍。

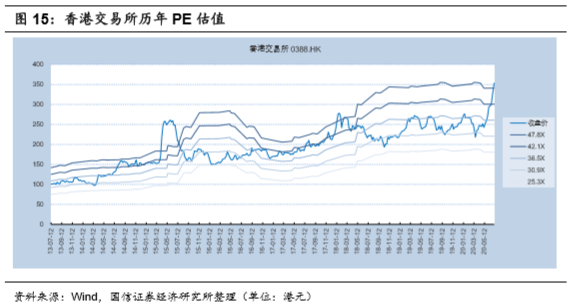

正在2013年到2019年间,港交所的估值周围震撼较大,其PE并未有坚固于某一区间,比方正在2015年的最高点到达67倍,正在2017年坚固正在42倍,正在2019年位于42倍到36倍之间,正在2020年滥觞一块向上,至7月3日到达48倍。

当下,资金面宽裕,墟市活泼水平超前,同时叠加中概股回归等踊跃成分,港交所股价正在短期内希望进一步抬升。是以,短期内咱们取PE为55倍,短期的股价方向定为392港元。

站正在现正在的时点投资香港生意所集团,投资者集体合注的题目或许首要正在于两个方面:(1)下半年至来岁上半年的成交量奈何?(2)港交所来日的生长性奈何?

(1)正在上半年,群众卫生事务事务对中邦经济及环球经济酿成了必定膺惩,而下半年为了稳经济,稳就业,中邦经济也许率会处于相对扩张的态势,随后环球经济也将也许率会逐渐走入相对扩张的态势,同时正在来岁上半年中邦及环球经济的同比外示也会有对股市有必定的支持感化,是以咱们以为下半年的成交量会有必定的外示;

(2)从深刻的趋向来看,港交所的生长性该当是无须置疑的,其将长远受益于中邦血本墟市的发扬,以及中邦血本墟市的对外盛开。

港交所自上市从此,其所始末过的趋向性行情,都与中邦内地相合。一是,正在港交所上市之初,大宗来自中邦内地的企业赴港上市,将港交所的生意量逐步推至必定的量级;二是,港交所自金融紧急之后,其股价就平昔盘整到2014年,直至2014年沪港通正式开通,港交所动作生意桥梁的脚色滥觞透露,才使得其股价开脱了长远的盘整,顺势而上,同时正在大宗中资企业的蜂拥下,上涨至今。正在互联互通的机制下,港交所正受益于邦内血本墟市的急迅发扬,其来日的热门还将包罗债券通和新股通等。同时,正在中邦血本墟市逐渐对外盛开的经过中,海外投资者看待合系衍生品的必要将大幅提拔,都必要一个便捷活泼的生意中央来生意衍生品以对冲危险,而此生意中央也许率利害中邦香港莫属。是以,港交所动作中邦对外盛开的唯逐一家大型的生意所集团,其生长性是无须置疑的。

(1)咱们采纳分红折现的本领揣度得出香港生意所的合理股价正在350-394之间,但该揣度结果存正在众个要紧的假设,包罗来日的生长性、运营的坚固性、交易的竞赛才干等。这些假设都面对着统一个潜正在变数,即跟着中邦血本墟市对外资的逐渐盛开,上海生意所和深圳生意所或许会与香港生意所同台竞赛,如斯则香港生意所将面对极端大的竞赛压力;

(2)咱们采纳PE倍数来对香港生意所估值,得出的短期股价方向为392港元。因为同行公司的参照性较差,咱们仅参考汗青数据,是以估算结果存正在必定的主观颜色,涉及到对来日血本墟市活泼度的判别。若是美邦股市大幅下挫,进攻墟市心绪,或者邦内资金面收紧,都将进攻到墟市活泼度。

中邦血本墟市对外资加快盛开,上海生意所和深圳生意所将与香港生意所同台竞赛,如斯则香港生意所将面对极端大的竞赛压力。

新闻科技的前进再次对生意所行业酿成膺惩,使得港交所参加大宗血本,以保卫竞赛力;

| 广告位 |