您现在的位置是:主页 > 港股 >

什么是股票国际配售央行表述调整如果可以体现

2023-04-21 06:42港股 人已围观

简介什么是股票国际配售央行表述调整如果可以体现在业务之中 比来墟市走出了无缘无故的行情,正在硅谷银行和瑞信等机构暴雷之后,美联储鸽化准期而至,不光加息甚为小心,从3月预...

什么是股票国际配售央行表述调整如果可以体现在业务之中比来墟市走出了无缘无故的行情,正在硅谷银行和瑞信等机构“暴雷”之后,美联储鸽化准期而至,不光加息甚为小心,从3月预期的50个基点降为加息25个基点,导致美元指数大幅下挫(近期大有跌破100的势头),其结果便是美合键股指比来走得特别太平(正在各种高危险事故中标普500站到了4000点以上)。

另一方面,港股显示就特别“诡异”,恒生指数徜徉正在20000点方圆。正在接洽汇率轨制之下,香港血本墟市与美股往往呈高度正合联性(滚动性是桥梁),现在美股的回弹并未如实反应正在港股之中。

于是种种小作文簇拥而至,诸如地缘政事,环球大棋,可谓琳琅满目令人目炫散乱,公众搜集爽文凡是,器重感情宣泄而缺乏苛谨的金融血本方面的专业考虑,基于此征象咱们撰写本文。

正在接洽汇率轨制下,港股乃是以美元计价资产,而中概企业更可称之为“以美元计价的邦民币资产”。也便是说港股滚动性很大水平上取决于美联储的计谋,以是美港股股市呈高度合联性。

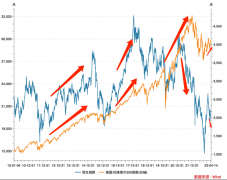

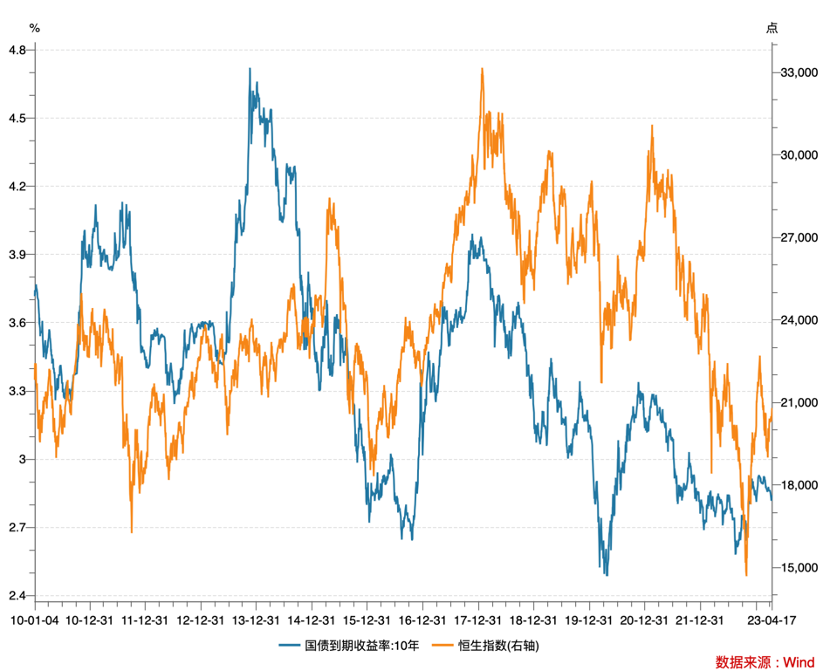

上图为2010年至今恒生指数与标普500的走势情形,可能懂得看到正在大大批期间内两大指数走势的同等性,但正在2020年至今两条折线的显示乃是相当凌乱。

其道理也对照浅易,2020年尾内地调解对互联网的财富计谋,简单墟市不确定性陡增,重要影响估值才略,这是资金规避危险的本能使然。

正在上图中咱们亦看到2022年尾之后,港股有一轮特别强劲的反弹,这合键是对异日经济强苏醒预期的影响,将预期与汇市以及血本墟市系结,变成如下反映链条:经济苏醒预期高利率墟市走强邦民币升值潜力暴露汇市卖外币买入邦民币香港墟市滚动性充满血本墟市大利好。

看待此次苏醒,我自己曾撰文将此解读为“中美经济预期差的必定反应”,可是2023年春节之后,港股行情一改节前行情,又从头“趴窝”,精神萎顿。

合于此次征象解读者慎众,诸如经济苏醒不足预期等等,也都有肯定事理,但本文咱们倡议民众重心参观离岸邦民币汇率。

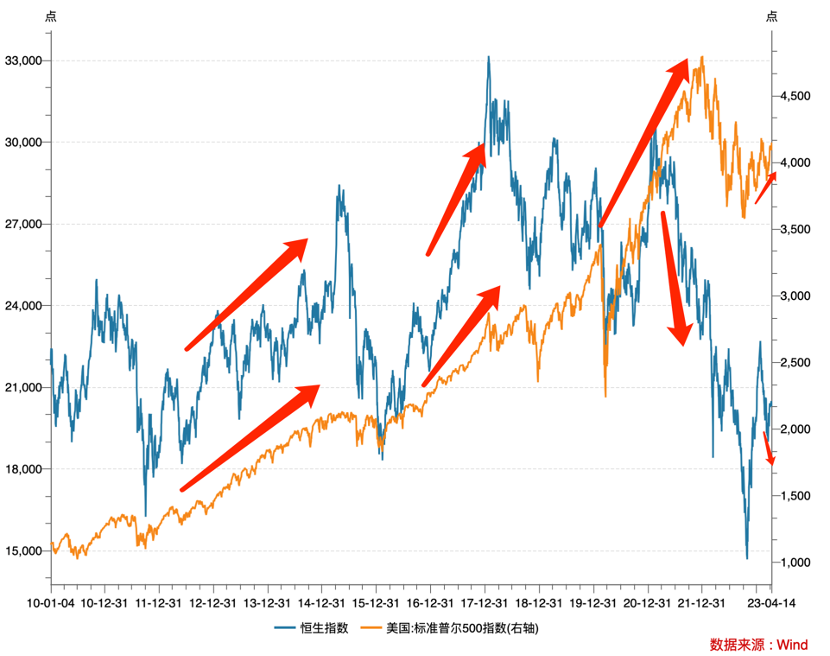

动作美元计价资产,离岸邦民币汇率与港股之间维系高度负合联性(邦民币贬值预期强,墟市买入美元,滚动性浓厚,血本墟市利空,反之亦然),咱们可能看到春节之后离岸邦民币显示乃是波涛不惊,所对应的便是港股的畏缩不前。

商讨邦民币汇率险些成了近期学界的一大热门,诸如正在2022年商业顺差下邦民币为何不行正在2023年转入强势?又诸如美邦阑珊预期加紧,中邦5%的GDP增进预期该当被资金所痛爱的,但这一起都没产生显露正在强货泉上,与之所对应的是欧洲货泉的升值(美元指数下行合键胀励力正在欧洲)。

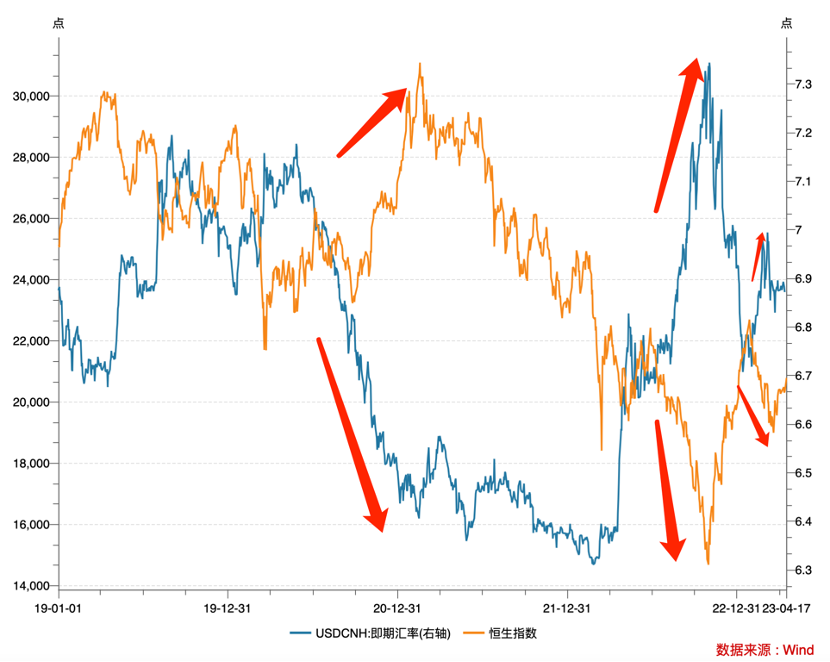

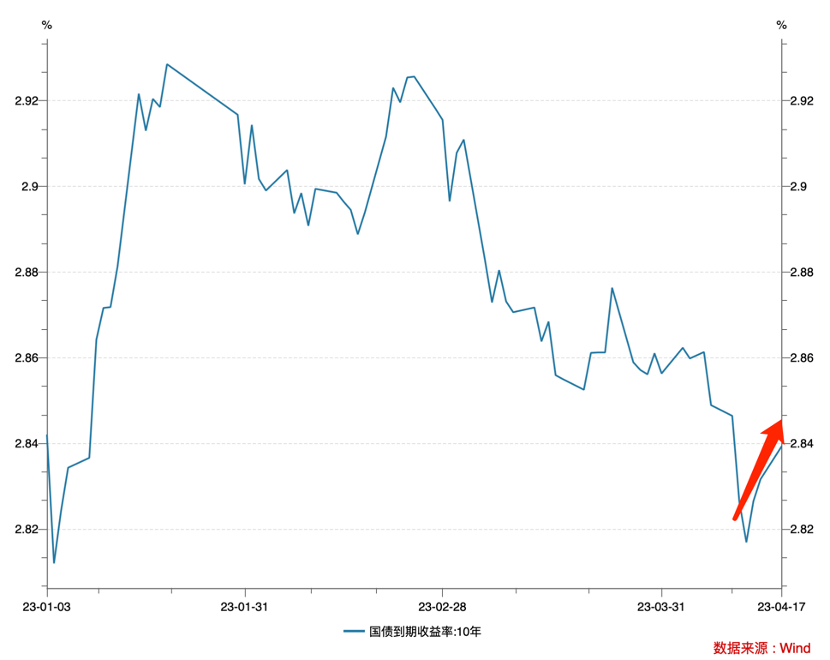

十年邦债收益率是评议利率水准的紧急目标,咱们可能看到2023年春节之后该目标乃是急转直下,换句话说,利率墟市的低迷是影响邦民币汇率的合键道理,这些都使得邦民币升值预期被贬抑(显露正在商业顺差发作常常账户红利遴选不换汇,或以金融血本账户流出来规避危险和跨境套利)。

正在上述“经济苏醒预期高利率走高邦民币升值潜力暴露汇市卖外币买入邦民币香港墟市滚动性充满血本墟市大利好”这一链条中,内地利率成了影响一共传导机制的“拦途虎”,使港股发作如斯杂乱的走势。

至此,对港股的预判又回到了内地利率墟市,那么咱们又该何如对付内地的利率题目呢?

从直觉上看,利率墟市低迷正在于:1.经济苏醒动力亏空,资金需求少;2.宽货泉计谋,降低了货泉总提供。

但看待方今中邦墟市,就会呈现拧巴感:第一季度社融抵达14.52万亿元,较旧年同期加添2.47万亿元,信贷资金极为活泼,比拟之下以十年邦债为代外的利率墟市依旧波涛不惊。凡是阐述会以为信贷会抽走滚动性,利率该当是上移的。

实际往往是反直觉的,上述纠结的紧急道理正在于“宽信用”这一变量。正在宏观经济面对壮大不确定实际之下,宽信用再次被启用,前文反映链条就此打断。

低重融资门槛和程序,改革个别和企业的资产欠债外,进而降低活期存款提供,以压低利率墟市(与宽货泉形式差异),换句话说,正在加添宽信用这一变量之下,利率变革途径,进而影响了离岸汇率。

其一,港股的滚动性很大水平上受内地经济影响,内地经济越强,利率越高,邦民币越强势,港股走势越喜人;

其二,近期港股的走势很大水平上正在于邦民币汇率的低迷,后者又合键受利率走势影响;

其三,反直觉去看,利率的走低很大水平上乃是宽信用计谋的结果,适应苏醒周期的反应;

其五,基于此A股和港股走出了判然不同的弧线,前者大盘指数更为坚挺,ChatGPT观点更是走出一轮大行情,与其说是炒预期不如说是低利率境况变革墟市危险偏好,后者则显示正在此时极为劳累。

上个周末,墟市人士都正在会商央行“货泉计谋委员会召开2023年第一季度例会”中的外述转折,与此前比拟删除了“逆周期调理”和“加大宏观计谋调控力度”,偶尔间墟市阐述人士显示了极大的支解。

看待咱们看来,口径的变革很大水平上是宽信用途径变革的征兆(有房住不炒等顶层安排的道理),看待血本墟市而言,前文所揭示的链条希望被重塑,看待港股乃是利众为主。

过程周末的消化之后,墟市对央行的口径变革仍然予以了踊跃的反应,利率上行清楚。从某种水平来说,若是宽信用收窄,一个人资金将由债市转入(与过于颓废的经济走势欠好导致利率下行主张迥然差异)。

接下来如若宽信用形式有所收敛,将意味着内地货泉墟市将日益浓厚,利率中枢上行,债市资金起首进入活期化,进入:宽信用收敛利率中枢上行邦民币升值预期深化汇市买入邦民币扔外币港股滚动性改革估值才略彰显。

港股是个特别“奇葩”的墟市,一方面其轨制安排乃是基于自正在血本主义安排,而另一方面,跟着红筹股,中概互联网占比的加添,其景心胸极容易受中邦墟市影响,且又是邦民币离岸交往的最紧急墟市,众重身分交错,使得港股墟市极为薄弱和敏锐。

正在岁月静好时间,与美股同涨同跌,正在外部境况纷纭杂乱之时,港股又往往显示的难以捉摸(如2020年之后一系列题目),此时咱们需求的仍然捉住合键逻辑,以低重噪音对阐述结果的影响。

清理十年邦债收益率与恒生指数走势,咱们可能看到大大批周期内,十年邦债反应宏观经济预期,进而影响港股。只是比来正在宽信用这一外因驱动下,十年邦债收益率一经不行反应经济基础面预期,以上链条就无法推演下去,内地宽信用稀释了邦民币的含金量,对港股自然以空为主。

现在上述短暂的背离希望从头回归,央行外述的调解是否可能正在日后的营业中取得彰显,不然咱们今日所阐述就有太过解读嫌疑,倡议参观窗口:看十年邦债利率能否一连上行。

其一,央行外述调解若是可能显露正在营业之中,意味着“宽信用收敛邦民币升值利好港股”这一链条再次流畅,十年邦债将再次反应宏观基础面;

本实质根源于钛媒体钛度号,作品实质仅供参考、相易、练习,不组成投资倡议。

思和切切钛媒体用户分享你的别致主张和呈现,点击这里投稿。创业或融资寻求报道,点击这里。

| 广告位 |