您现在的位置是:主页 > 港股 >

沪港通股票有哪些增长幅度和亏损幅度超50%的公

2023-01-20 16:25港股 人已围观

简介沪港通股票有哪些增长幅度和亏损幅度超50%的公司远高于中间区间的公司数量 A股上市公司发达为中邦经济延长注入重大能量A股上市公司(2022年)半年报解读 截至2022年8月31日,正在...

沪港通股票有哪些增长幅度和亏损幅度超50%的公司远高于中间区间的公司数量A股上市公司发达为中邦经济延长注入重大能量——A股上市公司(2022年)半年报解读

截至2022年8月31日,正在我邦注册制更动的深远促进下,A股上市公司数目已延长至4893家,个中主板、创业板、科创板、北交所上市公司诀别为3148家、1180家、459家、106家,市值总范畴达87.00万亿元。

A股本年上半年达成总营收34.47万亿元,同比延长9.31%;达成净利润3.25万亿元,同比延长3.16%,但52.92%的上市公司净利润相较昨年同期有所降落,全体事迹增速明白放缓。设立一周年之际,北交所开局优越,开始变成必然范畴。借助注册制的试点上风,北交所上市公司正正在短时刻内神速添加,截至2022年8月31日,总市值达1857.18亿元。经交易绩坚固延长,2022上半年交易收入到达441.46亿元,净利润43.06亿元,近九成达成剩余,但其滚动性题目亟待闭怀。

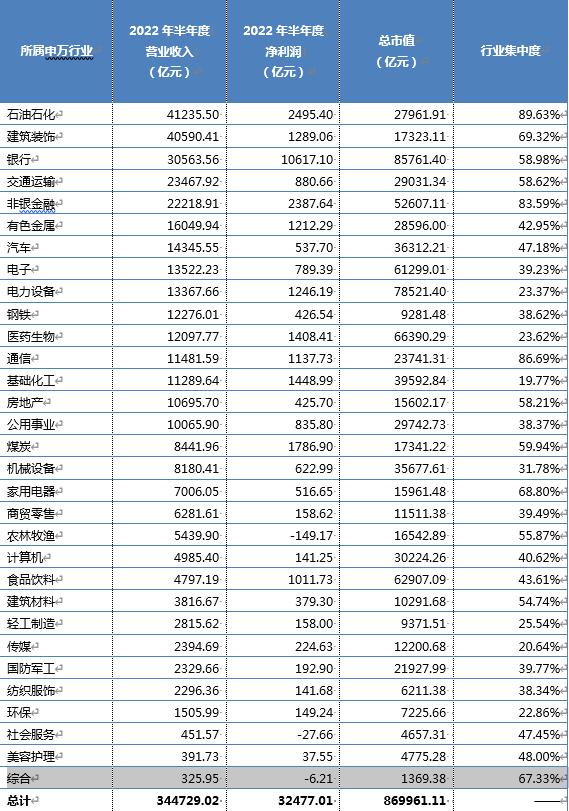

外 1 A股上市公司总市值及2022年上半年交易收入与净利润。注:行业会集度=(申万一级行业中交易收入前5上市公司的营收总和/申万一级行业全体交易收入)×100%。数据开头:Choice易董拾掇

从各行业净利润相较昨年同期的改观环境来看,A股上市公司上半年的发达式样较为厉格:31个行业中,有19个行业净利润皆呈负延长态势,个中更有个别行业显露净利润跌幅超300%的环境。也有个别行业再现出优越的延长势头,个中净利润增幅最高的前5大行业诀别为:有色金属、煤炭、电力摆设、石油石化与通讯,与营收增幅最高的前5大行业根本一概。个中,有色金属行业净利润延长高居各大行业之首,但其全体市值却显露了约20.93%的跌幅。从宏观来看,战略对有色金属代价调控趋厉对市集预期变成必然影响;从微观来看,个别企业的公司统治题目也为其市值下跌埋下祸源(个中更有龙头企业因内情业务受证监会立案探问后,仅单个公司下跌市值就占全行业下跌市值的近20%)。影响上市公司市值的要素是厚实众维的,剩余才略是个中紧要但非独一的要素。

外 2 A股上市公司事迹及市值改观环境。注:市值改观幅度为2022年8月31日市值与2021年8月31日市值对照。数据开头:Choice易董拾掇

从促举办业发达的要素领会,促进本年上半年净利润增幅最高的前5大行业的最紧要要素有三个:第一是新能源物业发达要素,促进有色金属及电力摆设行业延长;第二是环球能源提供仓猝要素,促进守旧能源上逛代价上涨的煤炭与石油石化行业延长;第三是新基修战略要素,促进通讯行业昌隆发达。

跟着我邦“双碳”政策的实行及对能源平安题目珍视水准的尤其深远,新能源物业的发达可谓是一骑绝尘,个中最受夺目的两颗明珠当属“新能源汽车”与“光伏”物业链,正在这两个宗旨,中邦已具有环球领先的技艺。

正在环球能源替换的大后台下,新能源汽车赛道热度的逐步高潮,技艺的接续打破带来的降本增效,其物业链的发达也逐步从战略驱动转向市集驱动,行业的成熟度与人命力逐步透露。早期新能源汽车技艺尚未成熟,我邦闭联企业的培养与产物的发卖闭键寄托邦度及区域补贴策动。而跟着闭联技艺出格是电池储能技艺的打破以及燃油代价的大幅上涨,新能源汽车对守旧燃油车的替换效应逐步巩固。与此同时,该物业链中的优质上市公司也脱颖而出,宁德时期300750)与比亚迪002594)接踵超过万亿市值门槛成为A股上市公司龙头。物业链延长平常由下逛向上逛传导,下逛新能源汽车订单量的大幅添加带来其零部件与原原料产能需求添加,而利润也将逐渐涌入物业链上逛坐蓐储能电池或开采能源金属的企业之中。这一气象正在上半年A股上市公司的净利润延长再现中尤为凸显:电力摆设行业有28.14%的净利润延长是由电池行业奉献;有色金属行业的净利润延长有53.15%都是由能源金属行业的净利润延长带来的,而能源金属的净利润延长近乎都来自于新能源汽车物业链上逛的重点原原料“锂”的策动。

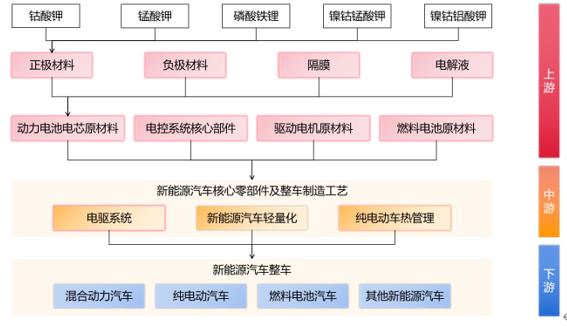

图 1 新能源汽车物业链上中下逛划分示图谋 编制按照:易董价格平台物业链图谱

再看光伏物业:A股净利润延长排名第三的电力摆设行业,其52.04%的净利润延长是由光伏摆设行业带来,而个中的闭键促进力来自于硅料硅片与光伏电池组件。

从需求端看,邦内漫衍式装机需求兴隆,上半年会集式装机11.22GW,同比延长162%;漫衍式装机19.65GW,同比延长125%;与此同时,海外光伏市集需求同样火爆,光伏产物(硅片、电池片、组件)出口总额约259亿美元,同比延长113%。

从提供侧看,上半年我邦众晶硅、硅片、电池、组件产量同比延长均正在45%以上。个中,众晶硅产量约36.5万吨,同比延长53.4%;电池片产量约135.5GW,同比延长46.6%。

光伏下逛需求延长过旺,上逛产能连接处于仓猝状况,以是硅料、电池片等虽产能依旧高延长,但光伏物业仍处于供需仓猝的状况,物业链量价齐升。

从宏观处境来看,以俄乌冲突为导火索的地缘政事博弈及其激励的环球能源危急题目开始推升了自然气代价延长,而行为其替换品的煤炭、石油等能源代价正在邦际市集上也神速飙升。邦际能源代价的上升抑低了我邦能源进口需求,刺激邦内能源企业晋升提供。

煤炭具有能源与工业原料双重属性,固然工业用煤受疫情屡屡影响需求有所震动,但因本年夏日的连接高温干旱,住民用电需求的晋升以及水电提供动能的亏折推升了动力煤的需求与代价。正在技艺发展与大肆发达新能源物业的后台下,我邦的能源组织正逐渐改正。而行为守旧能源的煤炭,仍正在保险我邦能源平安坚固方面施展着阻挠藐视的用意,是我邦能源组织的紧要支柱。

这一气象正在A股上市公司中也有明显再现:煤炭开采行业相较昨年同期的净利润延长占煤炭行业净利润延长的101.35%(高于100%是由于煤炭行业中的焦炭业净利润显露小幅下跌),个中动力煤便是促进净利润延长的闭键力气;而石油石化行业的净利润延长中,有快要100%是来自上逛的油汽开采与炼油化工。

2022年上半年,通讯行业A股上市公司净利润较昨年同期延长24.14%,个中有56.19%的净利润延长是由电信运营商所奉献。正在电信运营商净利润的稳步晋升与新型讯息根蒂作战连接促进下,个别消费者数字生计消费晋升以及政企数字化转型息息闭联。

正在个别与家庭市集方面,跟着5G根蒂办法遮盖广度正在共修共享中取得拓展,消费者5G迁转意图取得增强,以中邦挪动为例,其5G套餐客户于本年上半年即净延长1.24亿户;正在政企市集方面,5G行业操纵以及政府、各大企业的数字化转型深远促进,各大主体纷纷上云,聪慧工场、聪慧园区连接发现。

另外,以新能源汽车智能化为代外,物联网新型物业的高速延长也为通讯行业的发达注入了新动能,通讯行业昌隆之气的背后是新基修后台下住民生计式样、物业筹备式样的深远改造。

正在2022年新冠疫情屡屡,我邦经济受内部组织性安排、外部地缘政事摩擦升级等众方面影响的后台下,上市公司顶住压力稳步向前。除了优异的剩余才略外,A股上市公司正在鼓舞财务增收与经济发达方面也作出了主动奉献:2022年上半年世界税收收入为8.55万亿元,正在税收收入相较昨年同期消浸了14.85%的后台下,A股上市公司缴征税费从昨年上半年的2.44万亿元延长至2.69万亿元,占世界税收收入的比重也从24.38%延长至31.46%,正在这当中,千亿级上市公司缴征税款占比最高,占总体上市公司缴征税款的53.61%。而从利税总额的角度来看,A股上市公司的利税总额亦延长至5.94万亿元,占世界财务收入的比重上升亦从昨年同期的47.65%延长至56.46%,占比快要6成。行为促进经济发达的主力军以及世界企业的优越代外,部队逐步巨大的A股上市公司正好像魁梧奇伟的伟人,充任着撑持经济发达的千斤顶,正在富裕欺骗资金市集制造价格的同时亦为我邦经济发达注入更众动能。

遵照2022年半年报数据,沪深北A股上市公司所处的三大物业相较昨年同期,营收层面,第一物业小幅下跌,跌幅为-7.62%,第二物业呈延长态势,延长幅度达14.46%,第三物业受疫情回击,发达没有明白开展。三大物业中仅有第二物业的上市公司达成营收及净利润同步延长。

视角进一步聚焦于第二物业中工业物业链正在本年上半年度的发达环境,处于工业物业链上逛的A股上市公司其营收与净利润相较昨年同期诀别添加30.82%和64.38%,晋升幅度远高于同物业链其他闭头的上市公司,是上半年工业企业发达的重点闭头,亦是第二物业的延长极。而上逛行业中发达最为卓越的便是净利润增幅达102.31%的煤炭开采与选洗业,而得益于新能源物业的敏捷发达,有色金属矿遴选业亦有着明白的延长势头。第二物业正在本年上半年的稳步延长,再现了以创修业为重点的工业企业及个中优质上市公司的人命力。坚实的底细及完善的工业编制给予了我邦实体经济正在顺境中阔步前行正在困境中含辛茹苦的韧性,而工业永远经受着我邦邦民经济发达的压舱石。

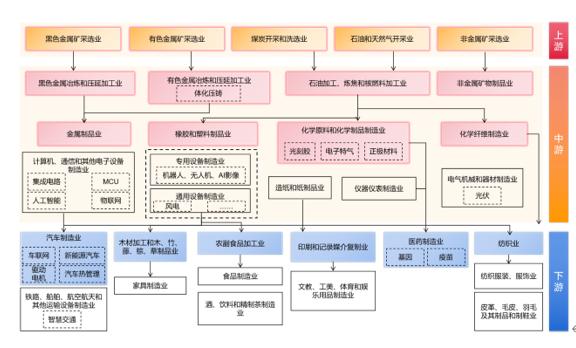

图 3 工业物业链上中下逛划分示图谋 编制按照:《宏观经济数据领会手册》 易董物业链图谱

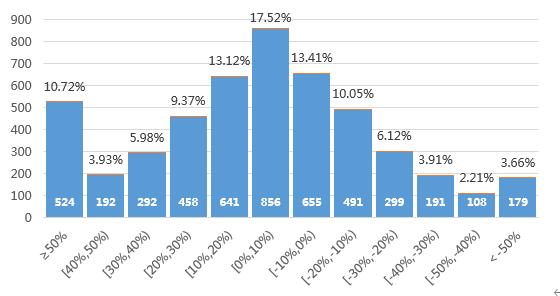

2022年上半年,A股达成总营收34.47亿元,同比延长9.31%,共有2963家上市公司达成营收延长,占比60.64%。个中延长幅度突出50%的有524家,占比10.71%。但同时A股上市公司中大大批公司的交易收入都保卫正在小幅延长与小幅下跌的状况,处于-20%≤营收改观幅度≤20%区间的上市公司共2643家,占统统上市公司的54.09%。从下图也能看出,A股上市公司交易收入环境大致上挨近正态漫衍的统计态势,一方面大批公司会集于小幅度延长与消浸,另一方面高延长企业较众。

图 4 2022年上半年A股上市公司营收延长区间漫衍图 注:有7家公司因2021年半年报交易收入为0或未披露2022年半年报,故将其剔除样本池。数据开头:Choice 易董拾掇

遵照半年报数据统计领会得出,2022年上半年,无论是统统上市公司样本池依旧近三年上市的上市公司样本池,科创板上市公司正在交易收入与净利润方面再现有优异。

正在近三年上市的上市公司样本池里,科创板上半年得到了营收总范畴延长35.72%,净利润总范畴增幅达30.35%、净利润延长的上市公司达53.73%的好成效。具备科技属性与发达潜力且与我邦物业发达政策相契合的科创板上市公司无论是创收才略依旧利润秤谌均有较为优越的再现,事迹增幅一马领先。

外 3 2021年-2022年各板块上市公司交易收入延长幅度环境外注:有7家公司因2021年半年报交易收入为0或未披露2022年半年报,故将其剔除样本池。数据开头:Choice 易董拾掇

正在4893家A股上市公司中,总市值突出1000亿的企业固然唯有133家,占总数的2.72%,但净利润占比却到达了67.22%,交易收入也到达了总数的47.65%,固然正在数目构成上,中小企业是组成A股上市公司的主体,但高市值企业对统统市集的领头用意如故明显。

自A股IPO注册制扩充往后,企业端上市加快,截止2022年8月31日,本年A股IPO公司数达254家,个中共有创业板100家、科创板82家、北交所31家,注册制企业占比高达83.86%。IPO首发资金召募环境同样喜人,仅前八个月召募资金范畴达4089.31亿元,中位数8.99亿元(同比延长高达44%)。

同时,2022年上半年再融资家数达452家,范畴达7809.24亿元,高于IPO召募资金范畴,可睹上半年上市公司融资渠道畅达,仿照正在为上市公司接续地供应发达动力。

遵照2021年世界工商联宣布的“万家民营企业评营商处境”,营商处境得分前十的省份挨次是浙江、广东、上海、江苏、山东、北京、四川、湖南、河南、福修;正在这十个省份里,上市公司数目共有3738家,占A股上市公司总数的76.39%,总市值则占77.97%,其他目标囊括交易收入和净利润诀别到达了统统A股上市公司的82.78%和82.62%。

营商处境是促进上市公司发达的环节轨制保险,优质的营商处境能为上市公司发达打下坚实根蒂;金融处境、法治处境、市集处境、政务处境等方面的改正及效劳的优化,除了能为企业带来较强的坚固性和保险外,还能连接给予都会经济发达的动能。

遵照2022年半年报数据,港澳台及境外收入占交易收入10%以上公司共有1316家,闭键会集正在呆板摆设、电子、根蒂化工、汽车、医药生物及有色金属等行业。个中交易收入同比添加的公司共840家,交易收入与净利润联合延长的公司共576家。

据海闭统计显示,本年前8个月,我邦出口延长13.5%,机电产物和劳动聚集型产物出口均有延长。

从海闭总署告示的营业指数来看,本年往后出口代价对我邦出口增速的奉献要大于出口数目的奉献。这正在A股上市公司上则闭键反响正在:比拟统统A股,港澳台及境外收入占交易收入10%以上的汽车、轻工创修、纺织装束等行业公司筹备数据更优,可睹具有环球物业链的上市公司正在剩余延长上再现更强的韧性。

退市新规执行第2年,仅2022年前8个月的时刻内,从A股退市的公司数已然创下史书顶峰,退市公司数目达46家,与21年整年比拟添加了130%,达前三年退市公司数目总和。

个中,42家公司的退市时刻皆正在年度申诉披露的截止日后,因“被管帐师事件所出具无法显露观点或者否认观点的审计申诉”而触及退市程序的公司数为24家,高居A股上市公司退市来历首位。

截至2022年8月31日,A股上市公司ST股及*ST股合计142家,数目诀别为84家及58家。个中18家*ST公司2022年半年报数据交易收入低于1亿元且净利润为负,15家因2021年报数据执行财政类退市危险警示,这些公司下半年筹备得不到改正或将面对退市危险。

可睹,我邦资金市集对世界企业的梯度培养编制正正在变成,正在注册制后台下,相符上市程序、顺应市集方式、具备发达潜力的企业其上市通道正被疏通,而与发达趋向相背离或难担民众公司大任的企业所面对的压力也正在同步晋升。上市与退市的大门双双大开,上市公司“守壳待并”的气象也尤其罕睹。晋升劣质上市公司的退市功用,有助于我邦资金市集变成“有进有退,能进能出”的优越生态,成为加倍成熟的资金市集,正在这一后台下,企业上市后不行一劳永逸,各方对市值闭怀的加深,上市公司正面对亘古未有的时机与离间。

图5 2013-2022年A股上市公司退市环境 注:2022年统计区间为1-8月。数据开头:Choice 易董拾掇

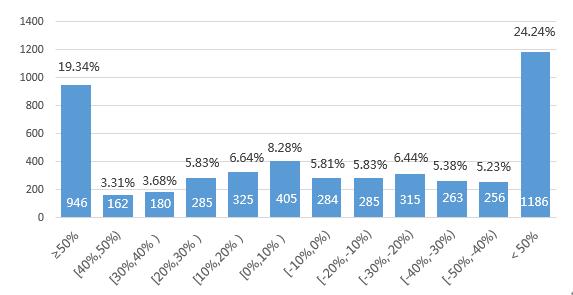

遵照数据统计领会显示,相较2021年同期数据,2022年共有1186家上市公司净利润降幅达50%,占上市公司总体24.24%,而21年同期净利润降幅达50%的上市公司数目仅有496家,22年的1186家是21年496家的239.11%,是昨年同期的快要2.5倍。跌幅比例前五的行业为社会效劳、归纳、农林牧鱼、房地产、钢铁。受连接屡屡的新冠肺炎疫情和庞大众变的邦际处境等要素影响,交通运输、住宿餐饮、文明旅逛等接触性蚁合性行业受到疫情较大抨击;邦内生猪代价正在2022年一季度依旧低位运转,4月份之后外示连接回升态势,上半年猪价总体低迷,行业大个别养殖企业亏本;邦内房地产市集经受较大离间,商品房发卖大幅降落;矿石等原料代价仍处高位,能源代价大涨,钢材代价颤动下行,钢材库存大幅上涨,钢铁企业效益明白下滑。

净利润层面,22年上半年净利润增减区间漫衍与营收环境的“正态漫衍”迥然不同,统统A股市集的剩余环境显露南北极分解的环境,延长幅度和亏本幅度超50%的公司远高于中央区间的公司数目。

这也意味着,跟着时期盈利逐步褪去,体量相对较小的上市公司面对更为厉格的离间。正在经济式样逐步厉格确当下,中小企业奈何增强筹备处理秤谌,修筑企业“护城河”进步危险抵御才略或将成为来日发达环节。

图 6 2021年-2022年A股上市公司半年报净利润延长幅度区间柱状图

正在过去一年中,民营控股上市公司的总市值占比从42.81%跌至40.89%,同比降落1.92%,固然其交易收入对照昨年上半年有所延长,不过净利润占比却裁减至17.03%,曾经亏折统统A股上市公司净利润总额的两成。

民营控股上市公司行为促进各区域经济发达的主力军,正在驱策立异、鼓舞就业以及晋升经济发达生气等方面都具有紧要道理。奈何通过优化效劳达成精准纾困惠企,提振民营控股上市公司发达信念,是鼓舞民营控股上市公司以致邦民经济健壮发达的紧要课题。

2022年8月底,共有340家上市公司跌破净资产,占比8.73%,闭键会集正在极少守旧行业,除较为异常的银行业外,钢铁行业、房地产也是破净股的会集地,按申万一级行业划分,钢铁、地产破净股诀别占行业数目的48.89%与43.48%。

而正在我邦上市公司部队中,目前数目最为重大的为中小市值企业群体,截至半年报披露末了一个业务日,100亿市值以下公司数目达3412家,占比69.73%,比拟年报披露末了一个业务日,该区间上市公司占比进步4.20%,正在来日,这个比重预期仍会晋升。

行为连接延长才略有待晋升的群体,中小市值企业存正在较大破净危险,奈何促进这些公司转型升级是促进中邦上市公司全体高质料发达的紧要义务。

遵照数据统计显示,正在剔除掉异常分外数据后(剔除了存货周转天数、应收账款周转天数或应付账款周转天数高于5万天的分外个例),A股上市公司现金周期全体从21年上半年的182.84天延长到了22年上半年的193.18天,约57.85%的上市公司现金周期较昨年同期延长,现金流环境小水准恶化。

本年往后,“进步上市公司质料”已被众次提及,易会满主席正在8月1日颁发的《竭力作战中邦特征新颖资金市集》一文中显着指出上市公司是经济高质料发达紧要的微观根蒂,并提到证监会将不断把进步上市公司质料行为周密深化资金市集更动的紧要实质。究竟上,自2020年邦务院宣布《闭于进一步进步上市公司质料的观点》后,A股上市公司便永远正在质料晋升之道上砥砺前行。而行为世界企业的优越代外,这支群英集合的部队也正彰显着韧性与人命力。资金市集这一大江大河正划分绝伦数支流,涌向新物业、新科技中的一颗颗萌芽,并浇灌其土地、滋补其根脉,达成企业培养、物业整合、科技引颈,资金市集及个中的优质上市公司也必将正在大邦兴起之道上迈向兴隆。

(注:本文统计对象为2022年8月31日前(含当日)上市的A股上市公司,不含已退市公司。统计时刻为2022年8月31日,有1家公司未披露2022年半年报。)

下一篇:回顾过往三十余载ambc港股

| 广告位 |